物業(yè)年報③|藍光嘉寶"變天":凈利增速腰斬 首席財務官已辭職

3月10日,融創(chuàng)服務、時代鄰里、藍光嘉寶服務三家物業(yè)公司同時發(fā)布2020年年度業(yè)績公告。相比于其他2家先后召開線上業(yè)績會的熱鬧,已經(jīng)被控股股東賣掉的“藍光嘉寶服務”略顯落寞。

從業(yè)績層面來看,藍光嘉寶服務2020年實現(xiàn)營業(yè)收入27.3億元,同比增加30.2%;實現(xiàn)凈利潤5.5億元,同比增加23.8%;同期毛利率較上年同期下降0.5個百分點至35.7%,凈利率下降1個百分點至20.1%。對比同行翻倍的業(yè)績,藍光嘉寶服務的增長委實遜色許多。

而在藍光嘉寶發(fā)布業(yè)績的同日,公司聯(lián)席總裁、首席財務官及聯(lián)席公司秘書鄒昊辭職。2020年藍光嘉寶有4位高管辭職,2021年伊始財務官辭職。另一邊,公司控股股東謀劃控股權(quán)轉(zhuǎn)讓的交易細節(jié)尚在協(xié)商,藍光嘉寶動蕩不安。

凈利潤增速腰斬

分業(yè)務結(jié)構(gòu)來看,藍光嘉寶服務物業(yè)管理服務、咨詢服務、社區(qū)增值服務分別同比增長30.9%、20.7%、39%,各業(yè)務增長均衡。各業(yè)務占當期總收入的比例分別為54.6%、22.6%及22.8%。

但以2020年30.2%/23.8%的營收/凈利增速對比同行,藍光嘉寶服務的發(fā)展較為緩慢。目前公布業(yè)績的融創(chuàng)服務營收同比增長63%、凈利潤同比增長130%;時代鄰里營收同比增長63%、凈利潤同比增長140%。

根據(jù)此前業(yè)績預告,物業(yè)股業(yè)績增速普遍高于60%,至少5家曾預告業(yè)績翻倍。在行業(yè)處在高增長階段,藍光嘉寶服務 “不進則退”。

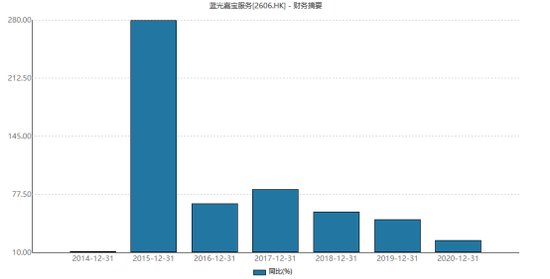

再來橫向看藍光嘉寶服務歷年業(yè)績增速,近2年營收凈利潤增速持續(xù)放緩。2018年營業(yè)收入同比增長58.7%、2019年營收同比增長43.4%、2020年營收同比增長30.74%,增速持續(xù)下滑。

2020年藍光嘉寶服務凈利潤同比增張24.15%,較2019年的48.4%增速放緩了24個百分點,更早2018年凈利潤增速為57%,連續(xù)2年業(yè)績增速放緩。這說明,隨著業(yè)績增長基數(shù)越來越大,藍光嘉寶服務面臨的增長壓力也越來越大。

但這并不是藍光嘉寶服務的單個問題,營收在20億元以上的腰部物企均面臨增長壓力,而頭部物企的增長壓力相對腰部企業(yè)又更大。在這個考驗面前,藍光嘉寶服務首先交出了“增速變緩”的答卷,那么后續(xù)頹勢是不是也會來的更早?

藍光集團占比創(chuàng)新低 僅27%

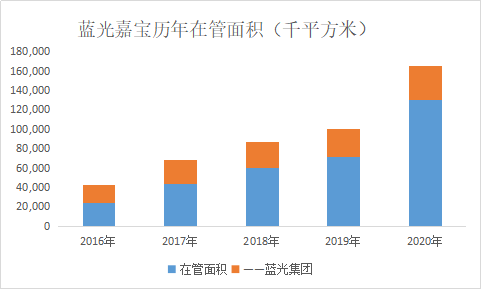

截至2020年,藍光嘉寶服務在管面積1.3億平方米,較去年的0.72億平方米增加了0.58億平方米;合約面積為2.13億平方米,較去年的1.16億平方米增加了0.97億平方米。以此計算,2020年面積儲備率為0.65,2019年為0.63。

2020年藍光嘉寶服務進行了多達17家小型并購,用于購買子公司的資金流出達到了3.3億元,同比增長668%。這導致同期新增面積中,第三方新增面積為0.52億平方米,占當期新增面積的比例為90%。

2020年來自藍光集團的新增面積僅6百萬平方米,即便如此,這也是藍光集團近三年來結(jié)轉(zhuǎn)面積最高的一次。2017-2019年,來自藍光集團新增的在管面積分別為5.2百萬平方米、2.8百萬頻繁米、2.3百萬平方米,在結(jié)轉(zhuǎn)面積逐漸走低之時,藍光集團在2020年下半年加大了“輸血”力度。考慮到目前藍光發(fā)展謀劃轉(zhuǎn)讓控制權(quán)予碧桂園服務,此舉或許意在加大談判籌碼。

不過總體而言,藍光嘉寶服務發(fā)展到現(xiàn)在關(guān)聯(lián)房企的色彩已經(jīng)很弱。來自藍光集團在管面積占公司總在管面積的比例由上年的40.6%下降至27%,2016年這一比例為78%。現(xiàn)在把藍光嘉寶服務當做一家獨立第三方房企看待的話并不過分。

毛利率凈利率雙雙下滑

2020年受疫情影響,大部分物企享受了社保減免等政策,而物業(yè)管理行業(yè)人力成本占比高達70%~80%,業(yè)內(nèi)人士曾估計該政策對物企的毛利率可能有1個百分點的提升作用。2020年中報及目前年報數(shù)據(jù)也印證了該觀點。

藍光嘉寶服務是個例外。2020年公司毛利率較上年同期下降0.5個百分點至35.7%,凈利率下降1個百分點至20.1%。公司表示毛利率的下降主要是由于收購公司的毛利率相對較低所致,若沒有社保減免等政策,毛利率的下降幅度或許更大。

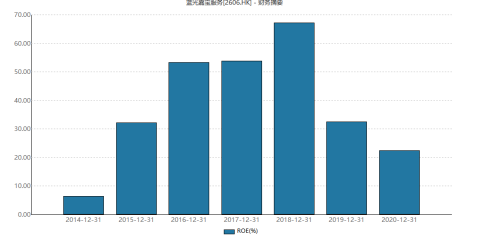

橫向來看,藍光嘉寶服務從2017年以來凈利潤始終保持在20%左右,在45家已上市物企中排前十位,盈利水平實屬高位。不過隨著藍光嘉寶服務持續(xù)并購,資產(chǎn)規(guī)模擴大,ROE從2018年的67.12%下降至2020年的22.41%。

值得一提的是,年報發(fā)布當日藍光嘉寶服務的首席財務官鄒昊辭任,此前2020年藍光嘉寶有4位高管辭任,藍光嘉寶服務正在經(jīng)歷“變天”。3月15號, 藍光發(fā)展發(fā)布公告稱,已就向碧桂園物業(yè)香港轉(zhuǎn)讓藍光嘉寶服務股份與相關(guān)方簽訂框架協(xié)議。

作者

陳憲

新浪財經(jīng)上市公司研究員

熱文排行

- 物業(yè)年報│燁星集團邊緣化:業(yè)績2連降 對鴻坤集團依賴度高達98%

- 榮安地產(chǎn)少數(shù)股權(quán)增51倍的背后,是形同虛設的3道紅線?

- 禹洲集團“股債雙殺”:審計趨嚴致凈利潤下滑97% 遭穆迪下調(diào)評級

- 【房企年報】金融街:扣非歸母利潤暴降近90% 仍踩兩條紅線

- 華僑城A鞏固文旅優(yōu)勢成效顯著 平衡業(yè)務負債實現(xiàn)“綠檔”

- 首創(chuàng)置業(yè)124億永續(xù)債之殤:歸母凈利下降54%?EPS低至0.01元

- 【房企年報】華僑城:增收不增利是為何?銷售均價下滑34%

- 物業(yè)年報│浦江中國不再披露面積數(shù)據(jù) 公眾物業(yè)收入下滑拖累業(yè)績

- 物業(yè)年報|綠城服務暴漲邏輯在哪?利潤率不高 入股中奧到家浮虧52%

- 世茂集團2020業(yè)績:規(guī)模盈利穩(wěn)步提升 凈負債率、融資成本保持低位

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有