物業(yè)年報(bào)⑤|恒大物業(yè)母公司面積占比96% 未來(lái)超高速并購(gòu)欲爭(zhēng)第一

3月16日,恒大物業(yè)發(fā)布2020年業(yè)績(jī)公告,公司實(shí)現(xiàn)營(yíng)業(yè)收入105.1億元,同比增長(zhǎng)43.3%;實(shí)現(xiàn)凈利潤(rùn)26.5億元,同比大增184.5%。同期毛利率為38.1%,較上年同期提高了14.2個(gè)百分點(diǎn);凈利率為25.2%,較上年同期提高了12.5%個(gè)百分點(diǎn)。

查看物業(yè)公司年報(bào)專(zhuān)題報(bào)道>>

184%的翻倍業(yè)績(jī)?cè)诖酥坝羞^(guò)預(yù)告,彼時(shí)公司股價(jià)應(yīng)聲大漲,因此正式業(yè)績(jī)報(bào)告一出,恒大物業(yè)的股價(jià)波動(dòng)并不大,17日跌2.45%。2021年初恒大物業(yè)立下擴(kuò)張軍令狀,外界對(duì)此的關(guān)注遠(yuǎn)大于當(dāng)前的財(cái)報(bào),恒大物業(yè)把自己推向了市場(chǎng)超高預(yù)期之下。

利潤(rùn)增速優(yōu)于營(yíng)收

從業(yè)務(wù)結(jié)構(gòu)來(lái)看,物業(yè)管理服務(wù)、非業(yè)主增值服務(wù)、社區(qū)增值服務(wù)三大業(yè)務(wù)分別同比增長(zhǎng)37%、36%、120.6%。三大業(yè)務(wù)中僅社區(qū)增值服務(wù)增長(zhǎng)亮眼,其包括社區(qū)團(tuán)購(gòu)、社區(qū)傳媒及社區(qū)空間運(yùn)營(yíng)等業(yè)務(wù)。其中社區(qū)經(jīng)營(yíng)服務(wù)同比增長(zhǎng)207%、社區(qū)資產(chǎn)管理同比增長(zhǎng)58.8%、社區(qū)生活服務(wù)同比增長(zhǎng)138%。

但總體上,社區(qū)增值服務(wù)的基數(shù)較小所以增速顯得高。截至2020年末,三大業(yè)務(wù)的收入比例較去年變化不大,分別為60.2%、27.8%、12%,其中社區(qū)增值服務(wù)占比較去年提高了約4.2%。

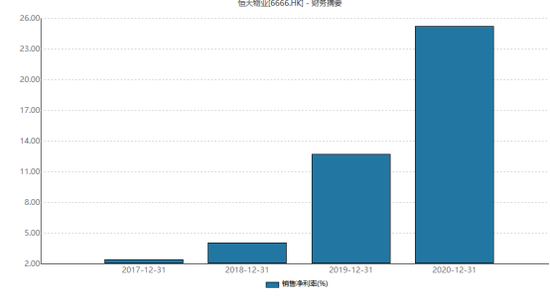

橫向?qū)Ρ茸陨恚愦笪飿I(yè)從沖刺上市以來(lái)利潤(rùn)增速始終大于營(yíng)收。2020年公司營(yíng)業(yè)收入增速43.8%,為近3年最高增速,對(duì)比同行業(yè)這一營(yíng)收增速不算高。但凈利潤(rùn)從2017年開(kāi)始分別以124%、289%、184%的同比增長(zhǎng),業(yè)績(jī)連年翻倍。

這主要是由于恒大物業(yè)前期基數(shù)太低。2019年公司利潤(rùn)率為12.7%,同期碧桂園服務(wù)為17.8%。2017年恒大物業(yè)凈利率僅2.42%,44億元的營(yíng)收只貢獻(xiàn)了1億元利潤(rùn)。隨著恒大物業(yè)利潤(rùn)率回歸正常,基數(shù)的提升將使得業(yè)績(jī)翻倍沒(méi)那么容易。

母公司依賴猶存 2021年將是并購(gòu)元年

截至2020年恒大物業(yè)在管面積為3億平方米,較去年新增0.63億平方米;合約面積為5.65億平方米,較去年新增0.6億平方米;儲(chǔ)備率(儲(chǔ)備面積/在管)方面,2019年為1.12,2020年為0.88。從絕對(duì)值來(lái)看,2019/2020年儲(chǔ)備面積均為2.6億平方米,儲(chǔ)備率的下降因基數(shù)增大。

對(duì)比以前年度,公司2018/2019年分別新增面積為0.47/0.52億平方米,2020年新增數(shù)據(jù)中規(guī)中矩。

不過(guò)外界對(duì)于恒大物業(yè)規(guī)模的關(guān)注在其他方面。截至2020年12月31日,公司第三方開(kāi)發(fā)商開(kāi)發(fā)的物業(yè)面積約9.7百萬(wàn)平方米,占總在管面積的3.2%,占比極低。歷史資料顯示,恒大物業(yè)來(lái)自恒大集團(tuán)的項(xiàng)目占比持續(xù)在99%以上,關(guān)聯(lián)房企依賴較高。

相對(duì)于2020年數(shù)據(jù),另一個(gè)值得關(guān)注的是2021年規(guī)模增長(zhǎng)。恒大物業(yè)在報(bào)告期后事項(xiàng)寫(xiě)到,本年度期末至2021年2月28日,集團(tuán)累計(jì)簽訂外拓及并購(gòu)物業(yè)合約面積約115百萬(wàn)平方米,在管面積約110百萬(wàn)平方米,以及城市公服項(xiàng)目36個(gè)。

2021年初,恒大物業(yè)誓師大會(huì)立下軍令狀,2021年每月新增拓展在管面積3000萬(wàn)平方米,一年將新增3.6億平方米。截至2月底,完成了約三分之一目標(biāo)。公司稱2021年在管面積將突破6億平方米,力爭(zhēng)成為全球最大綜合城市服務(wù)運(yùn)營(yíng)商。

但由于恒大集團(tuán)每年穩(wěn)定結(jié)轉(zhuǎn)的面積在60百萬(wàn)平方米左右,想要完成2021年底合約面積突破8億平方米的目標(biāo),并購(gòu)自然是最佳手段。

2021年1月29日,公司以15億元收購(gòu)了寧波雅太酒店物業(yè)服務(wù)有限公司100%股權(quán),收購(gòu)?fù)瓿珊髮幉ㄑ盘瘓F(tuán)將成為集團(tuán)子公司。今年必然是手握126億現(xiàn)金的恒大物業(yè)的并購(gòu)元年。

“麥當(dāng)勞”式復(fù)制發(fā)展考驗(yàn)利潤(rùn)率

2020年恒大物業(yè)毛利率為38.1%,較上年同期提高了14.2個(gè)百分點(diǎn);凈利率為25.2%,較上年同期提高了12.5%個(gè)百分點(diǎn)。盈利水平的提升是恒大物業(yè)此次財(cái)報(bào)的亮點(diǎn)。

其中物業(yè)管理服務(wù)毛利率約33.6%,相比2019年的17.7%增長(zhǎng)15.9個(gè)百分點(diǎn)。主要由于:(i)物業(yè)管理費(fèi)相對(duì)較高的新交付物業(yè)管理項(xiàng)目比例增加;(ii)大力推動(dòng)就以往并無(wú)收費(fèi)的停車(chē)場(chǎng)收取物業(yè)管理費(fèi);(iii)持續(xù)科技投入,減少人工依賴,提升運(yùn)營(yíng)效率;(iv)持續(xù)開(kāi)展系列成本控制措施;及(v)本年度受疫政府減免社保,人工成本下降。

在平均物業(yè)費(fèi)方面,2019年同期每平方米2.18元上升至每平方米2.28元,增幅不大仍屬于行業(yè)平均水平。

從恒大物業(yè)本身的凈利率來(lái)看,從2017年2.42%提高至現(xiàn)在的25%,利潤(rùn)率增幅非常大。但隨著恒大物業(yè)擴(kuò)規(guī)模在即,公司如何避免收并購(gòu)拉低利潤(rùn)率的情況出現(xiàn)?從已經(jīng)發(fā)布的年報(bào)來(lái)看,世茂服務(wù)因收并購(gòu)利潤(rùn)率下降1-2個(gè)百分點(diǎn),藍(lán)光嘉寶服務(wù)凈利率下降1個(gè)百分點(diǎn)。收購(gòu)項(xiàng)目不論是物業(yè)費(fèi)還是增值服務(wù)方面的利潤(rùn)無(wú)法與內(nèi)生項(xiàng)目相比,這是物企收并購(gòu)共同面臨的問(wèn)題。

恒大物業(yè)在業(yè)績(jī)會(huì)上表示,該收并購(gòu)模式依靠標(biāo)準(zhǔn)化輸出,實(shí)現(xiàn)“麥當(dāng)勞”式復(fù)制發(fā)展。最主要的一個(gè)標(biāo)準(zhǔn)是盡調(diào)審計(jì)后毛利率需在20%的水平,凈利率也不低于10%。在標(biāo)準(zhǔn)化運(yùn)營(yíng)之外,通過(guò)科技賦能,運(yùn)營(yíng)成本可有效降低10%到15%,能夠縮短與恒大物業(yè)之間毛利率的差距。

“未來(lái)2-3年,公司將堅(jiān)持規(guī)模制勝、科技賦能的發(fā)展策略,力爭(zhēng)做到城市布局最廣、在管面積全球最大,保持行業(yè)的龍頭地位。”恒大物業(yè)的flag已經(jīng)立下。

作者

陳憲

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 物業(yè)年報(bào)│燁星集團(tuán)邊緣化:業(yè)績(jī)2連降 對(duì)鴻坤集團(tuán)依賴度高達(dá)98%

- 榮安地產(chǎn)少數(shù)股權(quán)增51倍的背后,是形同虛設(shè)的3道紅線?

- 禹洲集團(tuán)“股債雙殺”:審計(jì)趨嚴(yán)致凈利潤(rùn)下滑97% 遭穆迪下調(diào)評(píng)級(jí)

- 【房企年報(bào)】金融街:扣非歸母利潤(rùn)暴降近90% 仍踩兩條紅線

- 華僑城A鞏固文旅優(yōu)勢(shì)成效顯著 平衡業(yè)務(wù)負(fù)債實(shí)現(xiàn)“綠檔”

- 首創(chuàng)置業(yè)124億永續(xù)債之殤:歸母凈利下降54%?EPS低至0.01元

- 【房企年報(bào)】華僑城:增收不增利是為何?銷(xiāo)售均價(jià)下滑34%

- 物業(yè)年報(bào)│浦江中國(guó)不再披露面積數(shù)據(jù) 公眾物業(yè)收入下滑拖累業(yè)績(jī)

- 物業(yè)年報(bào)|綠城服務(wù)暴漲邏輯在哪?利潤(rùn)率不高 入股中奧到家浮虧52%

- 世茂集團(tuán)2020業(yè)績(jī):規(guī)模盈利穩(wěn)步提升 凈負(fù)債率、融資成本保持低位

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有