作者: 杜玉

他重申“通脹持續走高的風險明顯上升”,通脹在經濟中的蔓延范圍更廣。但包括美聯儲在內的大多數預測者仍認為明年下半年通脹會回落至更接近2%,“通脹仍與新冠疫情相關”,美聯儲也有工具應對。他還稱,考慮加速完成Taper是合適的,會將氣候問題納入監管范疇。

12月1日周三,美聯儲主席鮑威爾和美國財長耶倫共同出席國會眾議院金融服務委員會的聽證。議員們“火力”重點是美國當前高通脹的問題,以及拜登政府刺激政策增加了過多赤字。

鮑威爾重申“通脹持續走高的風險明顯上升”,通脹在經濟中的蔓延范圍更廣,而且美國人的工資大幅上漲,預計租金通脹未來也會上漲。

不過,包括美聯儲在內的大多數預測者都認為明年下半年通脹會回落至更接近2%,美聯儲的政策也已經對通脹做出適應性調整,未來將繼續調整,“通脹仍然與新冠疫情相關。”

從中可以看出,鮑威爾一方面承認“高通脹不再是短暫的現象”,即“我們看到的通脹更為持久,影響通脹的因素更為持久,例如供應鏈瓶頸和勞動力短缺”。同時,他也強調“最終通脹還是暫時的”,因為通脹主要由疫情帶來的干擾因素驅動,隨著疫情逐步消退,通脹會漸漸回落:

“一般人對‘暫時’的定義是‘短暫’,美聯儲的意思是不會對長期價格帶來永久影響。當一個詞對不同的人產生不同含義時,我們需要棄用這個詞,找到更好的方法來解釋清楚央行意圖。”

耶倫也認同這一看法,稱疫情期間消費者的需求主要轉向商品、而非服務,這導致了更多的供應鏈短缺,進而推高了價格。她的用意是說拜登政府幾輪大規模財政刺激不是導致通脹的主力軍:

“如果美國消費者不用財政刺激發的錢來買商品,而是用來理發5000次,就不會有高通脹了。”

同時,鮑威爾再次強調將動用工具確保高通脹不會根深蒂固,“美聯儲的政策將在持續高通脹風險下進行調整”,現在是供需失衡引發的通脹,而不是貨幣政策,美聯儲有足夠工具來對抗通脹。

他表示,絕大多數預測者對“通脹將在明年下半年顯著回落”的預期是“展望”而不是“確鑿預告”,即不確定一定會發生,“美聯儲很清楚會有多種通脹可能出現,我們都準備好應對。”

他還稱,減碼QE(即taper)不一定會對市場造成破壞性影響,考慮加速完成Taper是合適的。氣候變化對金融穩定有潛在的重大影響,美聯儲會將氣候問題納入監管范疇。

今日,全球風險資產普遍大幅反彈,一方面與新冠奧密克戎變體病毒致病嚴重性可能不大的消息有關,同時可能與鮑威爾沒有再作出什么“轟炸”市場的言論有關,他基本在重復昨日言論。

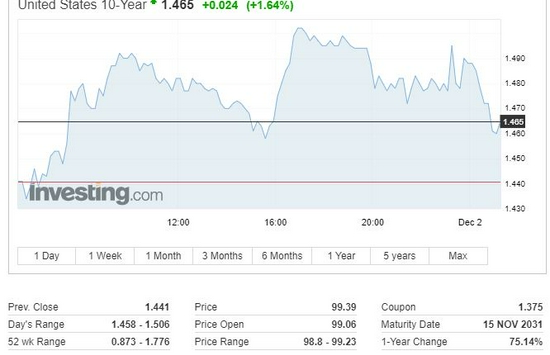

美股指數全線漲超1%,標普500大盤漲幅居前,道指漲超500點,接近收復昨日所有跌幅。泛歐Stoxx 600指數漲1.8%,創5月5日以來最大盤中漲幅,德國、法國、意大利和西班牙股指均漲超2%。10年美債收益率一度重回1.50%關口上方,聽證會結束時維持逾2個基點的漲幅。

在昨日參議院聽證會上,鮑威爾提及兩個影響市場的重要概念:是時候放棄通脹“暫時”這個詞了,美聯儲可能提前幾個月完成縮減購債(taper),將在兩周后的12月FOMC會上討論。這一意外的鷹派論調令美股、黃金、美債價格急跌,市場加息預期急劇升溫,美債收益率曲線迅速趨平。

不過,據智堡Wisburg分析,鮑威爾在通脹問題上“認慫”,并不意味著聯儲將就此大步流星地邁向政策緊縮,反而更有可能是通過壓縮Taper周期的舉動來表達自身對通脹風險的視角產生了實質性轉變,在“貨幣政策無力應對供給問題”的前提之下給自己爭取到了政策喘息的空間。

在鮑威爾兩日國會聽證后,美國聯邦基金利率期貨的交易員們普遍將加息預期從明年9月重新提前至明年6月:

美國銀行預計美聯儲2022年加息3次共75個基點,2023年再加息4次,2024年加息1次,收緊的貨幣政策、通脹和供應意外都是邁向2022年之際做多美元的積極信號。

巴克萊策略師Michael Gapen認為,美聯儲料將在明年1月宣布加快taper,4月中旬可能結束債券凈購買,并于明年5月首次加息,他們也預計明年年美聯儲加息3次,2023年再加息4次。

高盛預計美聯儲將把縮減速度翻倍至每個月300億美元,這令其可以在明年3月完成Taper,并將美國明年加息次數預測從此前的2次提高到3次,疫情后首次加息發生在明年6月。

野村證券Aichi Amemiya團隊指出,有兩個數據對全球市場至關重要。美聯儲或在明年3月中旬宣布結束凈資產購買,即將發布的美國非農就業數據、CPI數據與美聯儲貨幣政策進程休戚相關。(華爾街見聞)

責任編輯:唐婧

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)