|

|

老股民許光14年投資心路歷程http://www.sina.com.cn 2008年03月21日 02:40 第一財經日報

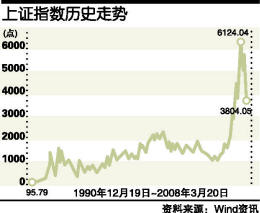

自1994年涉足股市,從300點到6000點,許光以為他摸到了中國股市的脈搏,因為他的預期得到了驗證。但他依然蹲在血本無歸的邊緣,看著股票價格上躥下跳,聽著股市話語東拉西扯。 14年之后的今天,面對一些人批評中國中小股民投資習慣的聲音,自認還算“資深”的老股民許光越來越疑惑:那些所謂“價值投資”的理念,在自己的經歷中怎么就那么缺乏說服力?雖然他的一些朋友在“5·30”后買入藍籌股并一度興高采烈,但目前又走在“歸途”,他不知道他們要持有多久才能獲得“價值”。 當然,也有堅定的“價值投資者”在股市取得收益(至少到目前為止)。有人從許光身上看到了自己,也有人有著完全不同的經歷:或豐收、或收手、或隨波逐流。 深交所網站去年發布的一份研究報告表明:1993~2006年,深滬市場投資總體年回報率均值分別為3.86%和3.31%,均低于同期我國一年期存款利率均值(4.49%),表明深滬股市投資者在總體上并沒有獲得長期超額回報。 那些換了無數個名字的股票 初入股市時,許光買過3只股票,粵美雅(000529.SZ)、吉輕工(000546.SZ)、深物業(000011.SZ),如今,它們的代碼基本沒變,只是各多了兩個“0”,而它們的名字已經分別變成了S*ST美雅、光華控股和S深物業。 1994年,許光在5元多的價位買入粵美雅,兩個月內迅速飆升到10元以上,然后又以更快的速度回落,許光在1995年以輕度虧損斬倉。1995年7月,粵美雅跌到3元附近。 如果許光學會了長期投資,堅持3年,他就能獲得2.5倍的收益。跌到3元之后,粵美雅的走勢確實既美且雅,到1997年5月最高達到18.05元。 但要是許光學會了巴菲特先生攥著股票幾十年不放的絕技持股到今天,他想不持有都難了。由于2003年、2004 年、2005年連續三年虧損,2006年5月15日起,已經“面目全非”的S*ST美雅(即粵美雅)暫停上市,停牌前經歷3天大漲,其中2天漲停,收盤于0.87元(上文粵美雅股價均按未復權計算)。 1994年到1995年,吉輕工的走勢與粵美雅基本相同。許光經歷了一波高峰,最后盈虧基本持平。這家1993年上市的公司,5年后開始虧損,7年后資不抵債——1998年至2000年,吉輕工每股凈資產從2.05元減至-0.56元。2001年,吉輕工因連續3年虧損面臨退市的危機,從此拉開了長達5年的重組大幕。 最終,吉輕工變身光華控股,摘掉了帽子,并在去年上半年獲得表現機會,按照復權價,股價在去年“5·30”前夜達到30.06元,與當年許光的買入價相比,上漲了5倍。昨日,光華控股收盤于13.10元(復權價),比許光的買入價上漲了不到2倍,如果他能夠忍受這只股票的簡稱從吉輕工到ST吉輕工、PT吉輕工、ST吉光華、GST光華、G光華到光華控股的魔幻轉變,他將在14年后獲得約2倍的收益(加上送股)。 而深物業,也就是因為至今尚未股改而稱為S深物業的股票,如果許光持有14年,將獲得約1倍的收益。 “2塊2我都不要,12塊我會要嗎?” 1999年10月下旬,在上一輪牛市的半山腰,許光買入深發展,時價22元。如果許光持有到昨天收盤,他將獲得約70%的差價收益,還有每股超過0.20元的分紅。當然,他沒有獲得這70%的利潤,而是每股虧損17元。 雖然1999年后大盤“翻山越嶺”,但深發展在2007年之前再也沒有超過22元。真正“抄底”的是深發展現在的大股東新橋資本。新橋資本收購深發展的價格為每股3.55元,2004年底正式入主時,深發展的收盤價為6.59元——這說明深發展的股價不值6.59元,許光在這種判斷下,堅持了一段時間,他并未看到新股東正式入主后的股價起色,最終在5元多割肉。 在上一輪牛轉熊中,許光的一位同事更是挑中了一只當時著名的績優股——四川長虹(600839.SH),在1998年以40元左右的價格買入——雖然它不是峰頂,但是后來者看到它,就像在云端若隱若現。以復權價計算,四川長虹目前的股價只有當時的1/3強。 許光至今沒有問他的同事是否在向巴菲特先生學習。不過他自己后來又做過一次短線:2005年8月以2.85元多的價格買入津濱發展(000897.SZ),然后在股改除權后以2.2元左右賣出(按復權價盈利約50%)。他買入的理由是,看好天津開發濱海新區的前景,他賣出的理由是,50%的漲幅已經體現了這個利好,因為津濱發展的業績并不好——2005年中期每股盈利0.012元,年報盈利0.024元,許光認為2.2元已經高估了。 “前兩天還有朋友向我推薦津濱發展,2塊2我都不要,12塊我會要嗎?”他簡直不相信,津濱發展一度被炒到接近22元,而其2007年三季報的業績雖然經歷“大幅”增長,仍然只有0.0456元。 相關報道:

【 新浪財經吧 】

不支持Flash

|

||||||||||||