來(lái)源:時(shí)代周報(bào)-時(shí)代在線(xiàn)

為緩解銀行負(fù)債端壓力,存款利率今年經(jīng)歷多輪下調(diào)后進(jìn)入“2”時(shí)代。

對(duì)普通民眾而言,直接影響或是利息減少,因而如何配置資產(chǎn)成了亟需考慮的問(wèn)題。

“現(xiàn)實(shí)情況是,如果消費(fèi)者和投資者信心不足,他們依然會(huì)將儲(chǔ)蓄作為一種保護(hù)財(cái)富的方式”,10月27日,浙江大學(xué)國(guó)際聯(lián)合商學(xué)院數(shù)字經(jīng)濟(jì)與金融創(chuàng)新研究中心聯(lián)席主任、研究員盤(pán)和林在接受時(shí)代財(cái)經(jīng)采訪(fǎng)時(shí)表示,“未來(lái)普通居民要加大多元投資力度,有條件的可以進(jìn)行資產(chǎn)的全球布局。”

不過(guò)就理財(cái)方式而言,眼下,與存款存在此消彼長(zhǎng)關(guān)系的銀行理財(cái)悄然發(fā)生著變化。

加大多元投資力度

今年以來(lái),國(guó)有大行已對(duì)存款利率進(jìn)行兩輪下調(diào)。

6月8日,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國(guó)銀行和交通銀行在內(nèi)的五大國(guó)有銀行下調(diào)存款掛牌利率。其中,活期存款利率從此前的0.25%下調(diào)至0.2%,定期存款2年期、3年期、5年期利率分別下調(diào)至2.05%、2.45%和2.5%。

9月1日,六大國(guó)有行、部分股份行再次發(fā)布關(guān)于調(diào)整人民幣存款掛牌利率的公告,工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、招商銀行等1年期、2年期、3年期、5年期存款掛牌利率降至1.55%、1.85%、2.20%、2.25%。

除國(guó)有大行與股份行外,城農(nóng)商行、村鎮(zhèn)銀行也紛紛跟進(jìn)調(diào)整,存款利率進(jìn)入“2”時(shí)代。

時(shí)代財(cái)經(jīng)注意到,此前有部分中小銀行推出“特色存款”。

相對(duì)于普通存款而言,“特色存款”是銀行根據(jù)自身需要和客戶(hù)結(jié)構(gòu)特點(diǎn)而推出的、一種有特定起存金額、利率、期限、計(jì)息規(guī)則以及附加條件的存款產(chǎn)品,起存點(diǎn)通常在1000元~5萬(wàn)元之間,利率相比普通定期存款產(chǎn)品高。

但是近期“特色存款”的利率也在下滑。據(jù)媒體報(bào)道,某股份制銀行推出的一款3年期、1000元起存的“特色存款”,年利率已從不久前的3%下調(diào)至目前的2.65%。

盤(pán)和林分析稱(chēng),“理論上看,利率下降是促使普通人拿出儲(chǔ)蓄,來(lái)推動(dòng)市場(chǎng)投資和消費(fèi)。但現(xiàn)實(shí)情況是,如果消費(fèi)者和投資者信心不足,他們依然會(huì)將儲(chǔ)蓄作為一種保護(hù)財(cái)富的方式。”

“未來(lái)普通居民要加大多元投資力度,有條件的可以進(jìn)行資產(chǎn)的全球布局。”盤(pán)和林說(shuō)。

根據(jù)中國(guó)人民銀行公布的中資大型銀行人民幣信貸收支表,(中資大型銀行)個(gè)人存款余額從2023年1月的66.79萬(wàn)億元上升至2023年9月的70.82萬(wàn)億元。

其中,定存余額顯著增長(zhǎng),從1月份的23.62萬(wàn)億元升至9月的27.46萬(wàn)億元;活期存款略有下降,從1月份的25.19萬(wàn)億元降至24.62萬(wàn)億元;個(gè)人結(jié)構(gòu)性存款下降明顯,從今年1月的6329.24億元降至9月末的3968.93億元。

來(lái)源:中國(guó)人民銀行官網(wǎng)

來(lái)源:中國(guó)人民銀行官網(wǎng)目前居民理財(cái)應(yīng)重點(diǎn)關(guān)注哪些方面?盤(pán)和林建議,需要視具體情況而定,理論上,低利率利空固定收益投資品而利好股權(quán)投資,但股權(quán)投資的收益要看宏觀環(huán)境、行業(yè)環(huán)境和企業(yè)的經(jīng)營(yíng)能力等。

股票市場(chǎng)上,今年以來(lái)大盤(pán)整體走弱,因而部分投資者收益亦不理想。Wind數(shù)據(jù)顯示,截至10月30日,上證指數(shù)年內(nèi)跌幅2.19%,深成指跌幅9.88%,創(chuàng)業(yè)板指跌超15%。

上半年理財(cái)產(chǎn)品創(chuàng)造收益超3000億

若存款利率繼續(xù)下行,對(duì)于追求長(zhǎng)期穩(wěn)定、且具有一定風(fēng)險(xiǎn)承受能力的投資者來(lái)說(shuō),“轉(zhuǎn)投”銀行理財(cái)是否為好選擇?

10月27日,某股份行支行零售銀行部主管告訴時(shí)代財(cái)經(jīng),“相比于銀行活期存款,(客戶(hù))多多少少還是會(huì)把一部分資金用于購(gòu)買(mǎi)理財(cái)產(chǎn)品。理財(cái)?shù)娘L(fēng)險(xiǎn)較低,但現(xiàn)在(理財(cái)產(chǎn)品)都是凈值化管理,收益也具有不確定性。”

“銀行理財(cái)多與固定收益投資品掛鉤,因而收益也隨市場(chǎng)變化”,盤(pán)和林告訴時(shí)代財(cái)經(jīng),“此外,部分理財(cái)產(chǎn)品的吸引力在減弱,原因在于底層資產(chǎn)透明度不高,且部分理財(cái)產(chǎn)品發(fā)生兌付問(wèn)題,這些都是普通投資者需要謹(jǐn)慎的地方。”

今年上半年,銀行理財(cái)市場(chǎng)規(guī)模出現(xiàn)收縮。

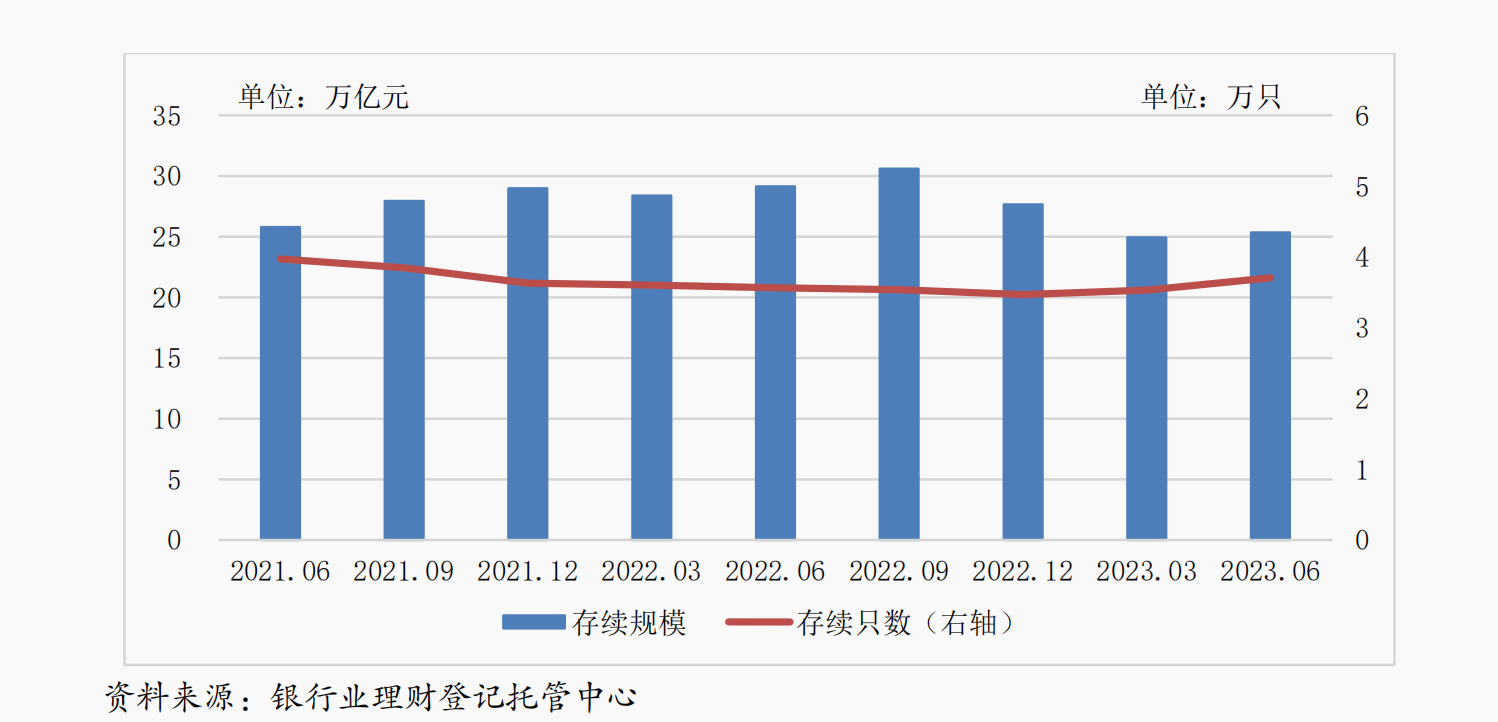

根據(jù)銀行業(yè)理財(cái)?shù)怯浲泄苤行陌l(fā)布的《中國(guó)銀行業(yè)理財(cái)市場(chǎng)半年報(bào)告》,截至2023年6月末,全國(guó)共有265家銀行機(jī)構(gòu)和30家理財(cái)公司,合計(jì)存續(xù)理財(cái)產(chǎn)品3.71萬(wàn)只,存續(xù)規(guī)模25.34萬(wàn)億元,較2022年末的27.65萬(wàn)億元減少超2萬(wàn)億元。

截至2022年6月末,全國(guó)共有存續(xù)理財(cái)產(chǎn)品3.56萬(wàn)只,存續(xù)余額29.15萬(wàn)億元。也就是說(shuō),相比于去年同期,今年上半年銀行理財(cái)?shù)漠a(chǎn)品數(shù)量雖有增加,但存續(xù)規(guī)模出現(xiàn)下降。

2021年6月~2023年6月理財(cái)市場(chǎng)產(chǎn)品存續(xù)情況。來(lái)源:銀行業(yè)理財(cái)?shù)怯浲泄苤行?/span>

2021年6月~2023年6月理財(cái)市場(chǎng)產(chǎn)品存續(xù)情況。來(lái)源:銀行業(yè)理財(cái)?shù)怯浲泄苤行?/span>收益方面,上述報(bào)告數(shù)據(jù)顯示,2023年上半年,理財(cái)產(chǎn)品整體累計(jì)為投資者創(chuàng)造收益3310億元,其中理財(cái)公司累計(jì)創(chuàng)造收益2474億元,同比增長(zhǎng)19.61%。以各月度的平均收益率來(lái)看,2023年上半年,理財(cái)產(chǎn)品平均收益率為3.39%。

責(zé)任編輯:張文

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)