≤ª÷ß≥÷Flash

|

|

|

|

Ÿè∑ø“éÑù÷–µƒşÄŸJ∑Ω ΩşxìÒ(3)http://www.sina.com.cn 2007ƒÍ06‘¬18»’ 07:06 ◊ø‘Ω¿Ìÿî

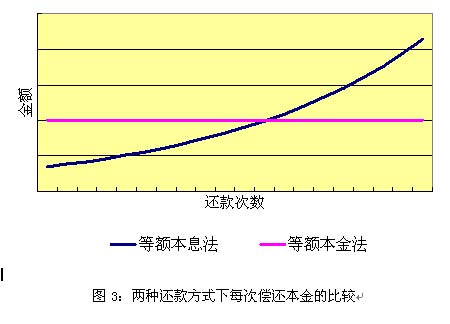

°°°°àD3±Ì 浃 «É…∑NşÄøÓ∑Ω Ωœ¬√ø¥ŒÉîşÄ±æΩµƒ±»ı^°£èƒàD÷–ø…“‘ø¥≥ˆ£¨å¶”е»Ó~±æœ¢şÄøÓ∑®£¨ÎS÷¯şÄøÓ¥Œîµµƒ‘ˆº”£¨ŸJøÓ’ş√ø¥ŒÉîşÄµƒ±æΩ÷ùu‘ˆº”£ªå¶”е»Ó~±æΩşÄøÓ∑®£¨ÎS÷¯şÄøÓ¥Œîµµƒ‘ˆº”£¨ŸJøÓ’ş√ø¥ŒÉîşÄµƒ±æΩ±£≥÷≤ª◊É°£ ¬åç…œ£¨èƒş@èààD÷–Œ“ÇÉø…“‘ø¥≥ˆûÈ ≤√¥≤…”√µ»Ó~±æœ¢∑®“™±»≤…”√µ»Ó~±æΩ∑®À˘ÉîşÄµƒ¿˚œ¢“™∂‡£¨‘≠“ÚæÕ‘Ğ”Ğ≤…”√µ»Ó~±æœ¢∑®‘Ğ«∞∆ĞÉîşÄµƒ±æΩîµÓ~“™±»≤…”√µ»Ó~±æΩ∑®‘Ğ«∞∆ĞÉîşÄµƒ±æΩîµÓ~“™…Ÿ°£ °°°°∑¥ş^ÅÌ£¨Œ“ÇÉ‘Ÿø¥“ªœ¬£¨÷ÆÀ˘“‘≤…”√µ»Ó~±æΩ∑®“™±»≤…”√µ»Ó~±æœ¢∑®ø¥∆ÅÌ“™∫œÀ„£¨‘≠“ÚæÕ «‘Ğ”Ğ≤…”√µ»Ó~±æœ¢∑®«∞∆ĞÀ˘şÄ±æΩ…Ÿ£¨∫Û∆Ğ≤≈÷≤Ω‘ˆ∂‡£¨∂¯≤…”√µ»Ó~±æΩ∑®√ø¥ŒÀ˘ÉîşÄµƒ±æΩîµÓ~ «œ‡Õ¨µƒ°£∆‰åçŸ|£¨üo∑« «ŸJøÓ±æΩ“Ú°∞≥Ø»˝ƒ∫Àƒ°±ªÚ°∞≥ØÀƒƒ∫»˝°± Ωµƒœ»şÄ∫ÛşÄ£¨‘Ï≥…ŸJøÓ±æΩ ¬åç…œµƒÈL”√∂Ô√°¢∂‡”√…Ÿ”√£¨şM∂¯”∞Ìë¿˚œ¢ÎSŸYΩåçÎH’º”√øº∞∆ĞœŞÈL∂õƒ◊ɪØ∂¯‘ˆúp°£ °°°°πP’şµƒΩ®◊h «£¨‘ĞŸJøÓŸI∑øïr£¨æøæπ «≤…”√µ»Ó~±æœ¢∑®şÄ «≤…”√µ»Ó~±æΩ∑®£¨÷˜“™øºë]µƒ≤ªë™Æî «¿˚œ¢ÜñÓ}£¨∂¯ë™Æî «ŸJøÓŸI∑ø’şµƒ ’»Î◊ɪثÈõr°£»Ùƒø«∞ ’»Îı^∏şµ´ÓA”ãå¢ÅÌ ’»Îï˛úp…Ÿµƒ»À»∫£¨»Á√Ê≈RÕÀ–ıµƒ»À£¨ªÚşÄøÓ≥∆ĞşÄøӃݡ¶ı^è䣨≤¢œ£Õ˚‘ĞşÄøÓ≥∆ĞöwşÄı^¥ÛøÓÌóÅÌúp…Ÿ¿˚œ¢÷ß≥ˆµƒΩËøÓ»À£¨Ω®◊h≤…»°µ»Ó~±æΩ∑®°£»Ùƒø«∞ ’»ÎµÕ£¨µ´“‘∫Û ’»Î÷≤Ω÷∏şµƒ»À»∫£¨»ÁƒÍıp»À£¨Ω®◊h≤…»°µ»Ó~±æœ¢∑®°£ °°°°(◊˜’şÜŒŒª ÷–á¯ŞròI„y––ûH∑ª –∑÷––†IòI≤ø)

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

|||||||||||||||