各地“惠民保”孰優(yōu)孰劣?新浪財(cái)經(jīng)啟動“2022年全國惠民保評選”

李響/文

2022年1月12日,中國衛(wèi)生信息與健康醫(yī)療大數(shù)據(jù)學(xué)會健康保險(xiǎn)工作委員會等機(jī)構(gòu)聯(lián)合發(fā)布《“惠民保”發(fā)展模式研究報(bào)告》(以下簡稱《報(bào)告》)。據(jù)統(tǒng)計(jì),經(jīng)過近兩年的快速發(fā)展,“惠民保”業(yè)務(wù)呈現(xiàn)出積極向上的發(fā)展態(tài)勢,截止2021年三季度,已經(jīng)有58家保險(xiǎn)機(jī)構(gòu)在27個(gè)省參與了超過100個(gè)“惠民保”項(xiàng)目,總參保人數(shù)超過7000萬。

《報(bào)告》認(rèn)為,“惠民保”短期內(nèi)或?qū)ζ渌虡I(yè)保險(xiǎn)形成擠壓,但長期利好行業(yè)發(fā)展。有機(jī)構(gòu)測算,由于“惠民保”業(yè)務(wù)的推出,商業(yè)“百萬醫(yī)療”的保單銷售縮水將超過 30%,對于商業(yè)健康保險(xiǎn)市場的沖擊是巨大的,但從更長的時(shí)間維度來看,每次沖擊對于行業(yè)發(fā)展都是極大的推動。

席卷全國,27省全覆蓋,超七千萬人參保

“惠民保”的全稱為“城市定制型商業(yè)醫(yī)療保險(xiǎn)”,由于其業(yè)務(wù)模式得到政府、商業(yè)保險(xiǎn)機(jī)構(gòu)以及第三方服務(wù)平臺等“大健康”主體的廣泛參與,“惠民保”已經(jīng)迅速成為行業(yè)熱度的代名詞。

《報(bào)告》顯示,經(jīng)過近兩年的快速發(fā)展,“惠民保”業(yè)務(wù)呈現(xiàn)出積極向上的發(fā)展態(tài)勢。數(shù)據(jù)顯示,截止2021年三季度,已經(jīng)有58家保險(xiǎn)機(jī)構(gòu)在27個(gè)省參與了超過100個(gè)“惠民保”項(xiàng)目,總參保人數(shù)超過7000萬。

從公開信息來看,“惠民保”參保人群整體呈現(xiàn)年齡偏高的特點(diǎn)。以上海的“滬惠保”為例,該產(chǎn)品2021 年截止到 5 月底共有 580 萬人投保,其中 50 歲以上人群占比超過 48%,參保人群平均年齡 48 周歲;最終參保人數(shù)超過 718 萬人,參保率為 37.4%。與之類似的還有河北的“冀惠保”、天津的“津惠保”等,參保人群的平均年齡均在 48 周歲以上;甘肅的“全城惠民保”和安徽的“蚌惠保”,參保人群的平均年齡均在46 周歲以上。

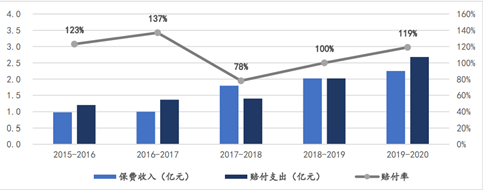

從經(jīng)營狀況來看,越來越多的產(chǎn)品已經(jīng)或者即將經(jīng)歷一個(gè)完整保單周期,但是經(jīng)過多個(gè)保單周期的產(chǎn)品仍然有限,“惠民保”產(chǎn)品呈現(xiàn)出賠付率逐漸上升的趨勢。以“深圳重疾補(bǔ)充保險(xiǎn)”為例,在過去 5 年里,大多數(shù)年份的賠付率均高于100%,如果再考慮其他運(yùn)營管理成本,虧損情況應(yīng)更為嚴(yán)重。如果按當(dāng)前的發(fā)展趨勢,“深圳重疾補(bǔ)充保險(xiǎn)”想保持產(chǎn)品長期運(yùn)營,未來再次上調(diào)保費(fèi)將是大概率事件。

2015-2020 年“深圳重疾補(bǔ)充保險(xiǎn)”保費(fèi)收入與賠付情況

2015-2020 年“深圳重疾補(bǔ)充保險(xiǎn)”保費(fèi)收入與賠付情況從新承保項(xiàng)目來看,目前整體呈現(xiàn)出兩級分化的態(tài)勢:一部分產(chǎn)品賠付明顯不足,例如,蘭州“金城·惠醫(yī)保”自2021年5月投保完成,投保 55萬人,按69元價(jià)格計(jì)算保費(fèi)收入約3800萬元,但截至7月底,達(dá)到賠付標(biāo)準(zhǔn)案件僅 146件,賠付金額100多萬元,最大賠付額 9.14萬元。而另一部分產(chǎn)品則面臨較高的賠付壓力,如上海的“滬惠保”,2021 年7月生效,739萬人參保,總保費(fèi)超過8.5億元,開始受理的一個(gè)月僅賠付 2111 萬元,但截止10月31日,四個(gè)月受理理賠申請4.8萬人次,累計(jì)賠付2.2億元,月均賠付率6.5%,即使后續(xù)賠付率不再上升,滿期賠付率預(yù)計(jì)也將達(dá)到78%。

《報(bào)告》認(rèn)為,“惠民保”目前尚處于早期的探索和經(jīng)驗(yàn)積累階段,無論是商業(yè)模式、產(chǎn)品設(shè)計(jì),還是風(fēng)控杠桿、服務(wù)水平,呈現(xiàn)出較大的地區(qū)差異性,未來的量產(chǎn)模式和經(jīng)營形態(tài)依然存在不確定性。由于賠付率受到當(dāng)?shù)鼗踞t(yī)保的保障水平、保單經(jīng)營周期以及民眾對于保單責(zé)任的熟悉度等多種因素影響,也受到地方政府的政策要求影響,中長期的賠付趨勢以“保本微利”為理想狀態(tài)。

短期沖擊商業(yè)保險(xiǎn)市場,但長期利好行業(yè)發(fā)展

《報(bào)告》基于“惠民保”業(yè)務(wù)形態(tài)的深度拆解和國際案例的研究分析,預(yù)判其未來可能的演變方向與發(fā)展模式:“惠民保”短期內(nèi)或?qū)ζ渌虡I(yè)保險(xiǎn)形成擠壓,但長期利好行業(yè)發(fā)展。

有機(jī)構(gòu)測算,由于“惠民保”業(yè)務(wù)的推出,商業(yè)“百萬醫(yī)療”的保單銷售縮水將超過 30%,這對于商業(yè)健康保險(xiǎn)市場的沖擊是巨大的。但如果從更長的時(shí)間維度來看,每次沖擊對于行業(yè)發(fā)展都是極大的推動。

具體而言,“惠民保”是現(xiàn)有產(chǎn)品的強(qiáng)力補(bǔ)充,其突破之處在于其“平均保費(fèi)低,投保條件更加寬松”的特點(diǎn)增強(qiáng)了民眾對于商業(yè)保險(xiǎn)的理解,特別是健康保險(xiǎn)的理解。商業(yè)健康保險(xiǎn)的知識普及程度加深,是保障行業(yè)高速發(fā)展的態(tài)勢的重要?jiǎng)恿Α?/p>

從“搜索指數(shù)”對比也可以看出,僅“惠民保”一個(gè)詞的搜索指數(shù)在高峰時(shí)已經(jīng)超過 900,如納入“城惠保”、“滬惠保”等其他名稱,該指數(shù)將會更高。

“惠民保”與“百萬醫(yī)療險(xiǎn)”搜索指數(shù)

“惠民保”與“百萬醫(yī)療險(xiǎn)”搜索指數(shù)“惠民保”短期的擠壓效應(yīng)主要源自商業(yè)健康保險(xiǎn)產(chǎn)品體系的高度同質(zhì)化、嚴(yán)格的客群篩選要求以及盈利要求等。短期擠壓的效應(yīng)一定程度上會倒逼險(xiǎn)企對壽險(xiǎn)重疾產(chǎn)品迭代升級,從而更多樣化地實(shí)現(xiàn)健康保障供給。

《報(bào)告》認(rèn)為,保險(xiǎn)機(jī)構(gòu)只有將傳統(tǒng)的客群選擇從標(biāo)準(zhǔn)體擴(kuò)展向非標(biāo)準(zhǔn)體、從有限年齡段開放至全年齡段,從某個(gè)健康周期延伸向全生命周期,解放思想、大力推進(jìn)產(chǎn)品創(chuàng)新和服務(wù)能力建設(shè),挖掘民眾健康保障需求,與基本醫(yī)保、養(yǎng)老體系結(jié)合,才能更好地發(fā)揮多層次醫(yī)療保障體系的補(bǔ)充作用。長期來看,商業(yè)健康保險(xiǎn)的規(guī)模空間依然值得期待。 “惠民保”的另一項(xiàng)重大突破是保險(xiǎn)機(jī)構(gòu)與地方醫(yī)保的數(shù)據(jù)打通,這使得以數(shù)據(jù)作為生命線的保險(xiǎn)機(jī)構(gòu)有機(jī)會創(chuàng)新開發(fā)出更加多元化的產(chǎn)品來滿足民眾需求,同時(shí),部分地區(qū)已經(jīng)實(shí)現(xiàn)了社保商保的一體化結(jié)算,打通了保險(xiǎn)業(yè)復(fù)業(yè)以來長期面臨的一體化服務(wù)瓶頸,極大地改善了民眾的結(jié)算服務(wù)體驗(yàn),數(shù)據(jù)聯(lián)通的方式也使得保險(xiǎn)的風(fēng)險(xiǎn)控制實(shí)現(xiàn)了數(shù)字化,降低了風(fēng)控成本,從而有機(jī)會進(jìn)一步讓利民眾。如這種模式進(jìn)一步向其他健康醫(yī)療保險(xiǎn)產(chǎn)品擴(kuò)展,將會從根本上改變商業(yè)保險(xiǎn)機(jī)構(gòu)的運(yùn)營模式。

《報(bào)告》建議,商業(yè)保險(xiǎn)機(jī)構(gòu)將“惠民保”作為發(fā)展契機(jī)和實(shí)踐平臺,深度理解基本醫(yī)保的管理邏輯和后續(xù)規(guī)劃,以充分協(xié)同、發(fā)揮商業(yè)保險(xiǎn)的補(bǔ)充作用。在數(shù)據(jù)方面,不僅要對歷史靜態(tài)數(shù)據(jù)進(jìn)行挖掘分析,也要整合自身的數(shù)據(jù)以及非醫(yī)保患者數(shù)據(jù),為精準(zhǔn)定價(jià)和產(chǎn)品設(shè)計(jì)提供科學(xué)費(fèi)率;在運(yùn)營方面,開展精細(xì)化運(yùn)營,服務(wù)流程應(yīng)當(dāng)與醫(yī)保銜接,并推動這種一體化結(jié)算模式向其他產(chǎn)品覆蓋,更好滿足不同客群的服務(wù)需求;在推廣方面,充分依托政府及相關(guān)部門的組織能力,了解民眾需求痛點(diǎn),樹立商業(yè)保險(xiǎn)良好形象,激發(fā)健康保障需求,以持續(xù)提升商保的支付占比;在管理方面,積極引入商保目錄,協(xié)同各方增強(qiáng)與醫(yī)藥、健管等公司議價(jià)能力,為控制超賠風(fēng)險(xiǎn),可通過優(yōu)化約定投保窗口期,理賠窗口期等方式,支持?jǐn)?shù)據(jù)及時(shí)完整地獲取以及決策準(zhǔn)確有效地制定。

責(zé)任編輯:李琳琳

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)