五礦期貨微服務(wù)

有色研究員

吳坤金

從業(yè)資格號:F3036210

交易咨詢號:Z0015924

1

年度評估

供給:2024年海外銅礦生產(chǎn)增量約35萬噸,增速約2.0%,中國產(chǎn)量增幅較小,預(yù)估2萬噸左右。2025年部分新投、擴建項目產(chǎn)量提升將帶動產(chǎn)量增速提高,全球銅礦供應(yīng)量預(yù)估增加65萬噸左右,對應(yīng)增速約2.9%。精煉銅方面,2024年中國精煉銅產(chǎn)量增長約4.7%,2025年在冶煉、精煉產(chǎn)能繼續(xù)釋放產(chǎn)量的背景下,中國精煉銅產(chǎn)量預(yù)計延續(xù)增長,但增速下調(diào)至3.2%左右;2024年海外精煉銅產(chǎn)量預(yù)估小幅增長,2025年產(chǎn)量增速預(yù)計上升,增量35萬噸左右。

需求:2025年中國銅需求來自電網(wǎng)投資端的支撐將更強,而電源投資端光伏相關(guān)的用銅需求存在下滑風(fēng)險,同時,新能源汽車有望維持偏強表現(xiàn),地產(chǎn)相關(guān)的建筑用銅拖累預(yù)計減弱、家電用銅有望維持增長,總體增速預(yù)估2.6%左右;2025年海外銅需求拉動預(yù)計仍主要來自新興市場國家,另外降息也將對實際需求產(chǎn)生一定支持。

宏觀:2025年海外政策的不確定仍存,但財政對于經(jīng)濟的支持力度或趨于減弱;中國宏觀經(jīng)濟在政策持續(xù)加碼下,大概率會有階段回暖期。

供需平衡:2025年由于需求增長更快,全球銅精礦供應(yīng)短缺幅度將進一步擴大;2025年精煉銅供應(yīng)增速將繼續(xù)高于需求增速,精煉銅供應(yīng)較大概率維持過剩,過剩幅度約32萬噸。

價格展望:2024年是銅價高波動的一年。展望2025年,宏觀和基本面因素多變,銅價預(yù)計維持高波動。特朗普上任前后預(yù)計市場將繼續(xù)博弈其政策影響,價格反彈高度受限,而中國經(jīng)濟在政策推動下可能的回暖將給銅價帶來階段性做多的窗口,同時,美聯(lián)儲貨幣政策也將左右市場情緒,當美聯(lián)儲降息快于經(jīng)濟基本面變化時,市場情緒可能更加正面,反之市場情緒將更加負面。供需角度看,2025年礦端的短缺將給銅價帶來下方較強的支撐,而精煉端的過剩將可能在銅價波動中起到助跌的作用。總體銅價可能呈現(xiàn)震蕩-沖高-回落的走勢,2025年滬銅主力運行區(qū)間參考:66000-85000元/噸;倫銅3M運行區(qū)間參考:8200-10500美元/噸。套利層面建議關(guān)注進口虧損較大時的內(nèi)外價差回歸機會。

2

市場回顧

2024年銅價先漲后跌

2024年銅價表現(xiàn)先漲后跌,年中銅價一度創(chuàng)下歷史新高,下半年銅價回落,總體仍運行于歷史的相對高位。從影響銅價的因素看,上半年推動銅價持續(xù)大幅攀升的主要原因包括銅精礦加工費跌至零以下引發(fā)的冶煉減產(chǎn)擔憂、美聯(lián)儲降息預(yù)期交易、COMEX市場低庫存引發(fā)的擠倉憂慮等,此后銅價回落主要交易全球宏觀經(jīng)濟衰退的擔憂,9月份美聯(lián)儲超預(yù)期降息和中國宏觀政策力度加大成為推動價格反彈的主要因素,11月以來,市場進入“特朗普交易”期,銅價震蕩回調(diào)。

全球銅庫存先升后降

截至2024年12月初,三大交易所加上海保稅區(qū)電解銅庫存加總為49.4萬噸,較年初增加27.3萬噸,相比于2023年全年的小幅去庫,庫存變化反映今年市場供需轉(zhuǎn)弱。其中,中國社會庫存相比年初增加約6.4至13.0萬噸,庫存絕對水平不高;上海保稅區(qū)庫存較年初增加3.6至4.2萬噸,雖然庫存增加,但仍處于偏低水平。

海外庫存從年中轉(zhuǎn)增

2024年前5個月LME銅庫存震蕩下滑,庫存絕對量處于偏低水平,年中開始庫存加速累積,當前庫存量約27.0萬噸,較年初增加10.3萬噸,絕對量處于近5年高位;COMEX銅庫存在上半年同樣持續(xù)去化,一度降至0.8萬噸,并引發(fā)了市場的擠倉,7月以來COMEX庫存持續(xù)攀升,目前庫存約8.4萬噸,同樣處于近5年高位。

期現(xiàn)價差表現(xiàn)偏弱

2024年中國地區(qū)現(xiàn)貨表現(xiàn)弱于2023年,截至12月初的上海電解銅現(xiàn)貨平均貼水近月期貨32元/噸,廣東電解銅平均貼水近月期貨3元/噸,2023年分別為升水152元/噸和132元/噸,2024年底廣東地區(qū)現(xiàn)貨表現(xiàn)明顯強于上海;截至12月初,LME現(xiàn)貨對3個月期合約平均貼水118.6美元/噸,較2023年擴大81.1美元/噸,現(xiàn)供需持續(xù)疲弱。

內(nèi)盤相對外盤先弱后強

2024上半年國內(nèi)電解銅進口多數(shù)時間處于虧損狀態(tài),4-5月進料加工出口窗口長時間開啟,下半年電解銅進口逐漸轉(zhuǎn)向盈利。2024上半年洋山銅溢價隨著進口虧損擴大而走弱,年中一度出現(xiàn)負值,7月后洋山銅溢價回升,當前絕對值仍處于數(shù)年低位。

3

宏觀面

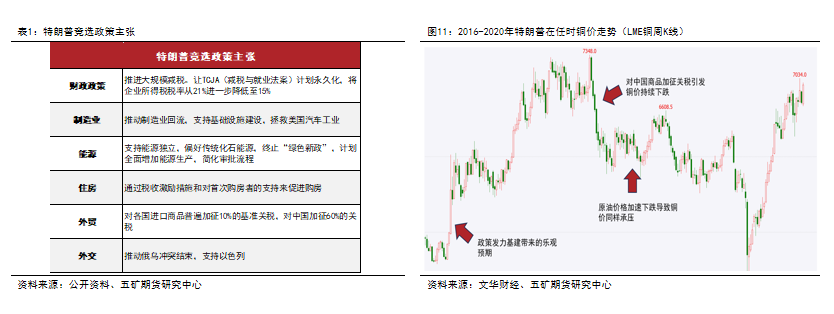

海外最大的宏觀事件之一是特朗普再次當選美國總統(tǒng)

特朗普再次當選美國總統(tǒng)是影響2025年海外宏觀的最主要事件之一。特朗普大規(guī)模減稅的政策主張對大宗市場情緒形成提振,而增加能源生產(chǎn)、加征關(guān)稅、縮減政府支出等政策主張對大宗形成構(gòu)成壓力。

特朗普減稅推動的企業(yè)部門加杠桿空間或有限

與拜登政府政策相比,特朗普的減稅政策主要受益對象是企業(yè)端。當前盡管美國企業(yè)部門杠桿率偏低,但整體制造業(yè)產(chǎn)能利用率也有明顯回落,在產(chǎn)能較為充足的情況下,減稅政策推動的企業(yè)部門投資和重新加杠桿的空間或有限。

美國個人消費支出增速有一定下滑壓力

2024年以來美國個人消費支出維持增長,2025年美國居民資產(chǎn)端的股市在高估值背景下,繼續(xù)明顯上漲難度較大(盡管減稅政策能在一定程度上提升股票估值),負債端由于美國核心CPI和食品CPI韌性較強,美國通脹預(yù)計仍有較強粘性,從而制約美聯(lián)儲降息節(jié)奏,對美國居民負債減輕的程度受限。結(jié)合資產(chǎn)端和負債端判斷,2025年美國個人消費支出增速或有一定的下滑。

美國經(jīng)濟增長支撐減弱

美國財政支出擴張是疫情期間和今年美國經(jīng)濟增長速度維持較高水平的重要支撐。2025年隨著總財政預(yù)算增速下降,以及利息支出增長,美國財政支出增速預(yù)計明顯下滑,從而減弱其對于經(jīng)濟增長的貢獻。疊加前文分析的美國經(jīng)濟內(nèi)生增長動能減弱,其經(jīng)濟增長繼續(xù)向下的概率更大。在此背景下,如果美聯(lián)儲降息的速度偏慢,將對大宗市場產(chǎn)生更大的情緒壓制。

當前中國宏觀環(huán)境接近2014年

2024年中國宏觀環(huán)境與2014年有諸多相似點,比如經(jīng)濟增速下臺階、制造業(yè)景氣度走弱、投資增速下滑、地產(chǎn)走弱、工業(yè)利潤走弱以及PPI持續(xù)處于負值區(qū)間。

應(yīng)對經(jīng)濟下行壓力的政策措施也類似

9月以來中國召開多次涉及經(jīng)濟主題的會議,并推出一系列政策,旨在推動經(jīng)濟止跌回穩(wěn)。2024年與2014年的政策措施也較為類似,除了貨幣、財政和地產(chǎn)政策,2024年政策還在消費和資本市場方面發(fā)力。

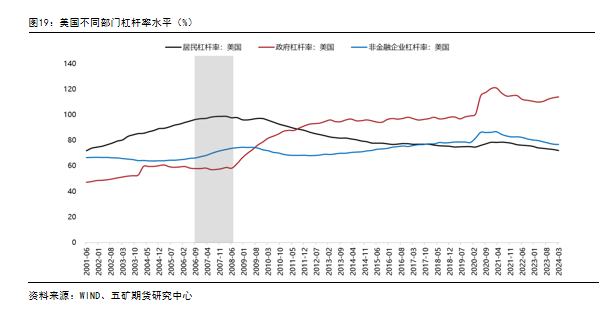

但不一樣的是宏觀杠桿率水平

2014年中國居民部門和政府部門杠桿率都偏低,當時政策出臺后,政府、企業(yè)和居民都有加杠桿的表現(xiàn),比較快地推動經(jīng)濟回升;當前中國居民部門杠桿率較高,同時考慮到企業(yè)利潤情況較差,政府將是此輪加杠桿的主力。

中國宏觀杠桿水平類似于2007-2008年的美國

中國宏觀杠桿水平與2007-2008年的美國接近,當時美國擺脫經(jīng)濟下行靠的就是政府杠桿率的快速攀升,與此同時居民部門和企業(yè)部門杠桿率震蕩下降。政府部門加杠桿支持下,美國經(jīng)濟從次貸危機中恢復(fù),但整體增速低于危機之前。據(jù)此,推測未來中國經(jīng)濟增速在政策支持下仍將保持中速增長。

中國經(jīng)濟能否超預(yù)期回升需進一步觀察收入和物價

2025年中國經(jīng)濟能否出現(xiàn)超預(yù)期回升,需要進一步觀察居民收入預(yù)期和就業(yè)預(yù)期能否持續(xù)改善、國內(nèi)物價能否有效回升。如果是,則經(jīng)濟回升的持續(xù)性將更強。

4

供給端

2024年全球銅礦供應(yīng)增速偏低

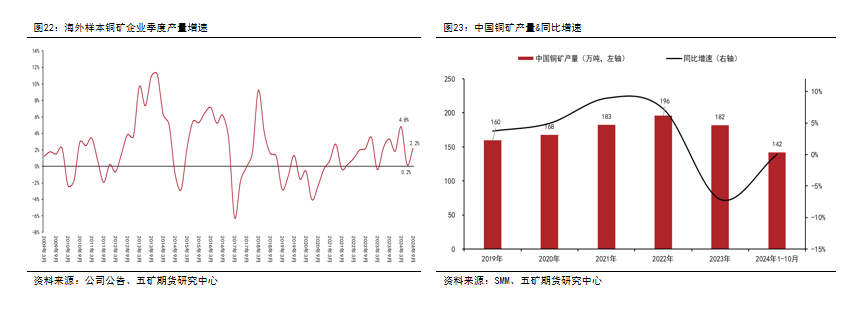

前三季度海外樣本銅礦企業(yè)產(chǎn)量同比增長約2.3%(1-3季度分別增長4.8%/0.2%/2.2%),絕對量增加約30萬噸。盡管Cobre Panama停產(chǎn)造成產(chǎn)量損失較大,但新擴建產(chǎn)能繼續(xù)釋放產(chǎn)量和高銅價推動部分礦山開工率提升貢獻了生產(chǎn)增量。2024年1-10月中國銅礦產(chǎn)量約142萬噸,同比幾乎持平。全年來看,海外銅礦生產(chǎn)增量約35萬噸,增速約2.0%,中國產(chǎn)量增幅較小,預(yù)估2萬噸左右。

短期銅礦供需邊際寬松

短期由于海外新建銅冶煉產(chǎn)能投產(chǎn)時間延后和中國銅冶煉檢修活動偏多,港口銅精礦庫存進一步增加,銅精礦供需關(guān)系邊際寬松,短期進口銅精礦現(xiàn)貨TC也呈現(xiàn)震蕩回升走勢。

2025年銅礦供應(yīng)增速提升

2025年盡管Cobre Panama復(fù)產(chǎn)的不確定性仍比較高(即便復(fù)產(chǎn),預(yù)計對2026年產(chǎn)量影響更大),但部分新投、擴建項目產(chǎn)量提升將帶動產(chǎn)量增速提高,預(yù)估2025年海外銅礦增長將主要由MMG、泰克資源、力拓、紫金礦業(yè)等公司貢獻。相比之下中國新增產(chǎn)能仍有限,2025年產(chǎn)量預(yù)估相對平穩(wěn)。2025年全球銅礦供應(yīng)量預(yù)估增加65萬噸左右,對應(yīng)增速約2.9%(基于ICSG2024年產(chǎn)量數(shù)據(jù))。

但銅精礦供應(yīng)短缺加劇

2025年全球冶煉產(chǎn)能擴張和2024年投產(chǎn)的部分冶煉產(chǎn)能實際釋放產(chǎn)量時間推后,導(dǎo)致2025年冶煉需求增量大于銅精礦供應(yīng)增量,全球銅精礦供需關(guān)系維持緊張。從幾家中國冶煉企業(yè)與Antofagasta達成的年度長協(xié)TC看,其相比2024年大幅下降73.4%,為90年代末以來的新低,也突顯了市場對于銅精礦原料供應(yīng)緊張的預(yù)期。

2024年廢銅原料是冶煉產(chǎn)出的重要補充

2024上半年銅價大幅上漲引起精廢價差顯著走擴,廢銅原料供應(yīng)明顯增多,并為冶煉端提供了重要的原料支持。根據(jù)SMM數(shù)據(jù),2024年1-10月廢銅產(chǎn)粗銅數(shù)量較2023年同期增加22.0萬噸,增幅17%左右。

政策推動下中國再生銅產(chǎn)量有望繼續(xù)增加

按照協(xié)會數(shù)據(jù),2024年中國再生銅利用量增加約20萬噸,其中銅廢碎料進口量增加約19萬噸,這意味著國內(nèi)廢銅產(chǎn)量變化不大,政策的不確定性對國產(chǎn)廢銅供應(yīng)和回收利用產(chǎn)生了一定影響。不過按照大的政策思路看,國家對于再生性質(zhì)的銅回收和進口都是鼓勵的,這也有利于中國再生銅產(chǎn)量進一步增加。

2025年中國精煉銅產(chǎn)量增速將下滑

由于廢銅原料補充和長協(xié)加工費較高,2024年的低冶煉利潤并未引起中國銅冶煉廠明顯減產(chǎn)。按照SMM數(shù)據(jù),2024年1-11月中國精煉銅產(chǎn)量增加52萬噸左右,增速約5%,且12月份產(chǎn)量預(yù)計環(huán)比提升。總體預(yù)估本年度精煉銅產(chǎn)量1196萬噸,同比增長約4.7%。2025年在冶煉、精煉產(chǎn)能繼續(xù)釋放產(chǎn)量的背景下,中國精煉銅產(chǎn)量預(yù)計延續(xù)增長,但增速下調(diào)至3.2%左右(絕對量增加約38萬噸)。

2025年海外精煉銅產(chǎn)量增速大概率提升

2024年海外精煉銅生產(chǎn)增量主要由剛果(金)(濕法銅為主)貢獻,哈薩克斯坦、日本、印度等國家的精煉銅產(chǎn)量也是增長的,但部分國家和地區(qū)的產(chǎn)量削減也超出預(yù)期,比如智利、歐洲(前三季度產(chǎn)量分別減少11萬噸和8萬噸)。2024年海外精煉銅產(chǎn)量預(yù)估小幅增長。

2025年隨著新建冶煉產(chǎn)能投放,海外精煉銅產(chǎn)量增速預(yù)計上升,增量35萬噸左右。

5

需求端

2024年中國銅需求增速不低

2024年1-11月中國精煉銅表觀消費量約1401萬噸,同比增長約2.9%,全年表觀消費量約1535萬噸,同比增長約2.8%。從銅材平均開工率看,2024年低于2023年,一方面反映部分銅材開工率低于去年,一方面也是銅材產(chǎn)能增長的結(jié)果。

電力投資需要更加關(guān)注電網(wǎng)端

2024年中國電力投資結(jié)構(gòu)發(fā)生明顯變化,電源投資增速明顯下降而電網(wǎng)投資明顯提升。2024年1-10月,電網(wǎng)投資和電源投資增速分別為20.7%和8.3%。隨著清潔能源裝機增長和終端用電需求提升,電網(wǎng)投資有望延續(xù)較快增長的勢頭,而電源投資可能進入低速階段(2025年風(fēng)電裝機相關(guān)的投資預(yù)計仍將不錯,“十四五”節(jié)點完成裝機任務(wù)+招標)。

光伏相關(guān)需求存在低于預(yù)期的風(fēng)險

2024年1-10月國內(nèi)光伏新增裝機容量達181.3GW,較2023年同期增長27.1%。2024全年可能達到240GW左右。由于光伏行業(yè)產(chǎn)能相對過剩,行業(yè)內(nèi)部各環(huán)節(jié)利潤偏低,同時出口面臨的壓力加大,因此2025年光伏行業(yè)增速大概率進一步放緩,且存在一定的低于預(yù)期(增長轉(zhuǎn)為下滑)的風(fēng)險。

新能源車用銅需求保持強勁

2024年1-10月國內(nèi)汽車總產(chǎn)量2445.8萬輛,同比增長2.1%,其中新能源汽車產(chǎn)量977.3萬輛,同比增長33.8%。全年新能源汽車產(chǎn)量預(yù)計增長32%左右。2024年推動新能源汽車產(chǎn)銷超預(yù)期增長的原因有以舊換新政策、新車型推出和降價等。2025年在提振消費的政策方針下,新能源汽車消費支持政策有望延續(xù),并將支持行業(yè)產(chǎn)銷維持偏中高速增長勢頭。

地產(chǎn)相關(guān)需求拖累預(yù)計減弱,家電需求仍有支撐

2024年國內(nèi)地產(chǎn)新開工、施工、竣工和銷售均持續(xù)負增長,但政策寬松也在持續(xù)。當前看,隨著政策發(fā)力,地產(chǎn)成交有望率先好轉(zhuǎn),進而帶動價格企穩(wěn)回升,而后才可能看到拿地和新開工的改善。2024年地產(chǎn)下游家電盡管也受地產(chǎn)影響,但出口較為火爆和以舊換新政策刺激下產(chǎn)銷增長較快。2025年地產(chǎn)端對于家電的負面影響預(yù)計減弱,但出口增速也面臨一定的回落壓力。建筑相關(guān)用銅在2025年地產(chǎn)改善的過程中,可能需要等待的時間更久(竣工端)。

海外需求預(yù)計有所改善

2024年海外制造業(yè)景氣度分化,新興市場國家表現(xiàn)好于發(fā)達經(jīng)濟體。從銅的表觀消費看,2024年前三季度美國、歐元區(qū)、日本等經(jīng)濟體消費呈現(xiàn)弱穩(wěn)甚至下滑的態(tài)勢,而印度等新興市場國家銅消費則延續(xù)較快增長。2025年伴隨美聯(lián)儲進一步降息,新興市場國家需求有望延續(xù)較強增長勢頭,發(fā)達經(jīng)濟體用銅需求邊際也有改善的可能。

6

平衡與展望

2024年4季度全球供應(yīng)偏緊

2024年4季度中國精煉銅供應(yīng)預(yù)估環(huán)比下滑,需求量環(huán)比3季度基本持平,同時進口明顯增加,總供給小幅過剩;海外則將由于出口增加,單季度供給出現(xiàn)短缺。

2025年延續(xù)“礦緊錠松”

2025年由于需求增長更快,全球銅精礦供應(yīng)短缺幅度將進一步擴大;2025年精煉銅供應(yīng)增速將繼續(xù)高于需求增速,精煉銅供應(yīng)較大概率維持過剩,過剩幅度約32萬噸。

銅價或延續(xù)高波動

2024年是銅價高波動的一年。展望2025年,宏觀和基本面因素多變,銅價預(yù)計維持高波動。特朗普上任前后預(yù)計市場將繼續(xù)博弈其政策影響,價格反彈高度受限,而中國經(jīng)濟在政策推動下可能的回暖將給銅價帶來階段性做多的窗口,同時,美聯(lián)儲貨幣政策也將左右市場情緒,當美聯(lián)儲降息快于經(jīng)濟基本面變化時,市場情緒可能更加正面,反之市場情緒將更加負面。供需角度看,2025年礦端的短缺將給銅價帶來下方較強的支撐,而精煉端的過剩將可能在銅價波動中起到助跌的作用。總體銅價可能呈現(xiàn)震蕩-沖高-回落的走勢,2025年滬銅主力運行區(qū)間參考:66000-85000元/噸;倫銅3M運行區(qū)間參考:8200-10500美元/噸。套利層面建議關(guān)注進口虧損較大時的內(nèi)外價差回歸機會。

(轉(zhuǎn)自:五礦期貨微服務(wù))

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)