弘業期貨

文:唐凌甄

從業資格號:??F3025407

張永鴿

從業資格號:??F0282934

投資咨詢證號:Z0011351

摘要

多晶硅專題系列是弘業期貨新能源團隊對于擬上市期貨品種多晶硅的系列前瞻報告,本篇是系列第三篇,主要上市首日期貨策略。

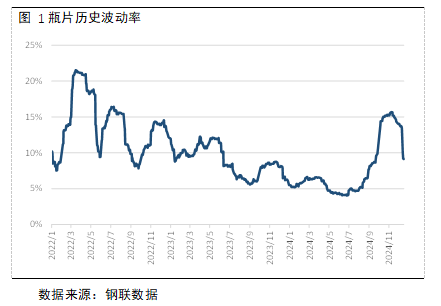

波動率是影響期權價格的重要因素之一,并且無論是對看漲期權還是看跌期權,波動率對權利金的變動均是正向的影響,波動率越大,期權價格越高。收益與風險的非線性特征意味著價格大幅變動可能會給期權持有者帶來潛在獲利的機會。本次上市的瓶片期權合約掛牌基準價的波動率參數根據瓶片期現貨歷史波動率等因素確定。新上市的主力期權合約為2503合約,到期日為2025年2月12日,主力期權合約上市首日距離到期日約有50個自然日,我們采用50日歷史波動率進行分析。

瓶片現貨50日歷史波動率目前為9.15%。近二年瓶片現貨歷史波動率中位數為8.05%,均值是8.33%,運行區間大致在4%-16%之間。當前,瓶片現貨波動率處于近兩年均值附近。

波動率錐的計算基于兩個基本理念前提。一是波動率具有均值回歸的特性,當波動率遠高于均值時,波動率大概率會回落到平均波動率;當波動率遠低于均值時,波動率大概率會回升至平均波動率。該性質使得波動率的未來走向具有一定的可預測性,也使得波動率錐可以作為判斷當前隱含波動率“定價”高低的依據。二是比較波動率應保持在同一時間維度,也就是說,用1個月的隱含波動率比較1個月的歷史波動率,或用3個月的隱含波動率比較3個月的歷史波動率。

首日交易策略

瓶片基本面:12月中滌絲下游的集中采購持續性不佳,未能有效支撐PTA市場,同時獨山能源新裝置釋放再度增加PTA供給壓力。另一原料MEG因顯性庫存處于50萬噸的低位區間,供給增加預期已兌現,絕對價格相對堅挺。瓶片絕對價格跟隨成本端波動。由于年內瓶片繼續大幅增產,與2023年末相比增產幅度達23%。在高投產背景下,瓶片平均加工費從1475元/噸(2022年)逐步下滑至525元/噸(2024年),近期更是下滑至400元/噸附近。站在現在時點,下游需求淡季,瓶片開工率降至73%,隨著廠家庫存壓力增加,不排除有裝置繼續減產降負。整體來看,聚酯瓶片受原料PTA弱勢及需求拖累,在供給大體量背景下,絕對價格難言樂觀。

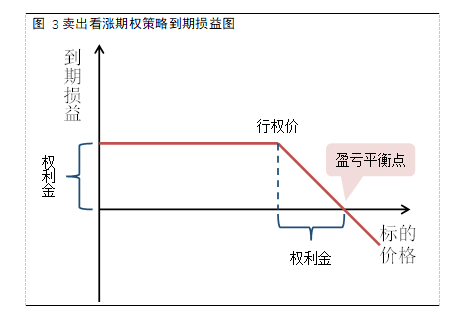

瓶片期權上市首日,我們認為可以關注賣出看漲期權策略。

瓶片價格在年中開始走弱,波動率也持續走強,但通過數據觀察可以看出,在價格波動放緩后波動率也持續降低,現已回落至10%以內,距近兩年均值0.82個百分點,距近兩年中位數1.1個百分點。考慮到波動率的持續走平,我們建議賣出看漲期權策略獲得較為穩定的收益。雖然該策略可以收取權利金,但當瓶片價格持續上漲時面臨較高風險,建議投資者做好風險控制。

企業套保策略

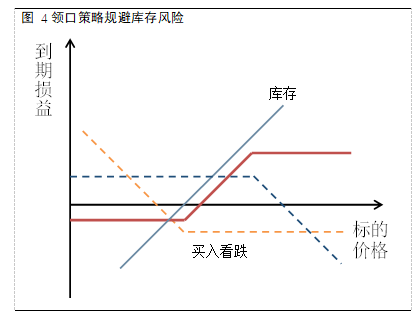

今年下半年以來,瓶片價格持續走弱,上游企業作為現貨多頭有規避市場價格再度下行風險的需求,考慮到期權新上市時距離到期日時間較長,買入看跌期權成本較高,上游企業可考慮通過領口策略對沖價格下跌風險。領口策略在市場價格下跌時能夠控制最大損失,市場價格震蕩時能夠增強收益,但當市場價格大幅上漲時收益有限。

分析師聲明

作者具有中國期貨業協會授予的期貨投資咨詢執業資格或相當的專業勝任能力,保證報告所采用的數據均來自合規渠道,分析邏輯基于作者的職業理解,本報告清晰準確地反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響,特此聲明。?

免責聲明

本報告的著作權屬于弘業期貨股份有限公司。未經弘業期貨股份有限公司書面授權,任何人不得更改或以任何方式發送、翻版、復制或傳播此報告的全部或部分材料、內容。如引用、刊發,須注明出處為弘業期貨股份有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

本報告基于弘業期貨股份有限公司及其研究人員認為可信的公開資料或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但弘業期貨股份有限公司對這些信息的準確性和完整性均不作任何保證,且弘業期貨股份有限公司不保證所有這些信息不會發生任何變更。

本報告中的信息以及所表達意見,僅作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,弘業期貨股份有限公司不就報告中的內容對最終操作建議做出任何擔保,投資者根據本報告作出的任何投資決策與弘業期貨股份有限公司及本報告作者無關。

(轉自:弘業期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)