主要結論

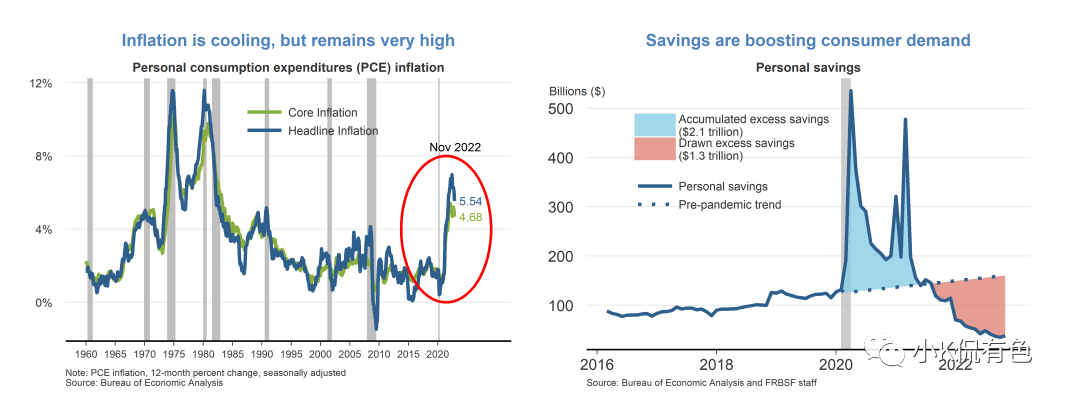

l 雖然過去幾個月繼續降溫,但12個月的通貨膨脹率仍處于歷史高位。2022年11月整體個人消費支出(PCE)價格指數同比上漲5.5%。這標志著通脹率降至 2021 年 10 月的水平,但仍遠高于美聯儲 2% 的長期目標。通貨膨脹放緩的一部分歸因于近期能源價格的下跌。剔除食品和能源價格的核心PCE通脹顯示出較少的寬松政策。

l 由于疫情期間的財政救濟努力和家庭支出減少,根據疫情前的趨勢,消費者積累了超過2萬億美元的超額儲蓄。從那時起,消費者已經提取了一半以上的超額儲蓄,這有助于支持最近個人消費支出的增長。一些消費者仍有大量累積儲蓄來支持 2023 年的支出。

l 疫情過后,消費者支出模式從服務業轉向商品。雖然支出行為似乎有所正常化,但這種轉變總體上持續存在。在對家具、電子產品和娛樂用品等耐用品的強勁需求的推動下,實際商品支出仍遠高于大流行前的趨勢。服務支出有所回升,但仍低于疫情前的趨勢。

l 原材料和勞動力的供應鏈瓶頸仍然是生產的一個制約因素,盡管最近有一些緩解的跡象。報告因原材料不足而低于產能的制造商比例在 2021 年底達到峰值,并在過去一年中略有下降。然而,報告勞動力不足的制造商比例一直保持在高水平。

l 勞動力市場仍然緊張,盡管有一些降溫跡象。可用職位的數量仍遠高于可用工人的數量,盡管近幾個月來空缺職位呈下降趨勢。勞動力市場緊張給工資和勞動力市場更替帶來了持續的上行壓力。

l 將整體PCE通脹分解為供需驅動的成分表明,供需因素都是最近通脹上升的原因。2021年初通脹飆升主要是由于需求驅動因素的增加。隨后,供應因素在 2021 年剩余時間內變得更加普遍。近幾個月來,供應驅動的通脹大幅放緩,而需求驅動的通脹仍然居高不下。

l 聯邦公開市場委員會(FOMC)在12月的會議上將聯邦基金利率上調了50個基點,至4.25%至4.5%的區間。自去年3月以來的持續加息周期是40年來貨幣政策收緊的最快步伐。聯邦基金利率的上升伴隨著美聯儲資產負債表規模的逐步縮減。

l 對利率上升敏感的住房等行業的經濟活動近幾個月來大幅放緩。過去一年,房屋開工率穩步下降,其他住房市場指標(如現房銷售和房價)也是如此。

l 盡管勞動力市場目前非常強勁,但金融市場指出了一些下行風險。也就是說,長期和短期利率之間的差異已經變為負值,這在歷史上往往發生在經濟衰退之前。目前尚不清楚較低的長期收益率是否表明預期的增長放緩或通脹下降。

l 與2019年12月疫情前的水平相比,短期通脹預期仍處于較高水平。消費者預計今年價格上漲5%,而專業預測者預計價格上漲3.5%。長期通脹預期仍然較為低迷,表明消費者和專業人士都認為通脹壓力最終會消散。

l 預計明年租金通脹將保持高位。在過去兩年中,租金要價大幅上漲。隨著新租約的開始和現有租約的續簽,這些更高的租金將流入租賃單位的存量,給租金通脹帶來上行壓力。

l?我們預計,隨著貨幣政策繼續抑制需求和供應瓶頸繼續緩解,未來幾年通脹將放緩。我們預計通脹需要一段時間才能達到美聯儲2%的長期目標。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)