華爾街見聞

作者: 杜玉

美股大幅低開,納指午后率先轉(zhuǎn)漲,科技股一枝獨(dú)秀,周期股不佳,歐股全線跌超2%。歐美國債收益率兩位數(shù)深跌,兩年/10年期美債收益率曲線年內(nèi)第三次倒掛。油價(jià)兩個(gè)月最低,美油跌破100美元?jiǎng)?chuàng)3月以來最大跌幅,盤中最深跌近11美元,布油最深跌近11%下逼101美元,盤中跌超12美元。避險(xiǎn)需求推升美元20年高位,經(jīng)濟(jì)擔(dān)憂令歐元20年最低,日元重新逼近24年低位。期金連跌六日失守1800美元,需求擔(dān)憂令倫敦金屬普跌,倫銅19個(gè)月最低失守8000美元。

歐美經(jīng)濟(jì)數(shù)據(jù)好壞參半。美國5月制造業(yè)數(shù)據(jù)好于預(yù)期,耐用品訂單環(huán)比終值增0.8%,預(yù)期和前值為0.7%,工廠訂單環(huán)比增1.6%,預(yù)期和前值分別為0.5%和0.3%。歐元區(qū)6月服務(wù)業(yè)PMI終值略高于預(yù)期,但弱于前值。韓國6月CPI通脹率升至24年新高。

投資者關(guān)注周三發(fā)布的美聯(lián)儲6月會議紀(jì)要、本周多位FOMC票委講話、周五的美國6月非農(nóng)就業(yè),以及歐洲央行的最新貨幣政策討論記錄,以期揣測歐美加息路徑。這表明主要央行可能持續(xù)引導(dǎo)本周市場情緒,經(jīng)濟(jì)學(xué)家預(yù)計(jì)6月美國非農(nóng)新增就業(yè)會環(huán)比降溫。

標(biāo)普驚險(xiǎn)收漲,納指午后率先轉(zhuǎn)漲,科技股一枝獨(dú)秀,周期股不佳,歐股全線跌超2%

7月5日周二,全球主要經(jīng)濟(jì)體的衰退擔(dān)憂揮之不去。在盤前主要指數(shù)期貨均跌約1%后,美股集體大幅低開,道指開盤跌1.3%或近200點(diǎn),納指跌1.5%或超160點(diǎn),標(biāo)普500指數(shù)跌1.4%。

開盤半小時(shí),美股跌幅迅速擴(kuò)大。標(biāo)普500指數(shù)觸及日低,最深跌2.2%并失守3800點(diǎn)。納指和納指100最深均跌220點(diǎn)或跌1.9%,一度失守1.1萬點(diǎn)整數(shù)位。道指在開盤一個(gè)半小時(shí)才到日低,最深跌超740點(diǎn)或跌2.4%,并失守3.1萬點(diǎn),耐克是唯一上漲成分股,波音跌超6%。

午盤時(shí),標(biāo)普大盤和道指跌幅收窄,科技股居多的納指和納指100轉(zhuǎn)而上漲。收盤時(shí),納指和納指100漲幅擴(kuò)大至1.7%,價(jià)值股居多的羅素2000小盤股指數(shù)也由跌2.7%轉(zhuǎn)漲,標(biāo)普大盤小幅轉(zhuǎn)漲,道指維持近130點(diǎn)的跌幅。有分析稱,美債收益率走弱利好科技股。

標(biāo)普500指數(shù)收漲6.06點(diǎn),漲幅0.16%,報(bào)3831.39點(diǎn)。道指收跌129.44點(diǎn),跌幅0.42%,報(bào)30967.82點(diǎn)。納指收漲194.39點(diǎn),漲幅1.75%,報(bào)11322.24點(diǎn)。納斯達(dá)克100指數(shù)收漲1.68%,納斯達(dá)克生物科技指數(shù)收漲2.18%,羅素2000小盤股收漲0.79%。

美股午盤前快速下跌,納指率先轉(zhuǎn)漲,羅素小盤股和標(biāo)普緊隨其后

標(biāo)普大盤連漲兩日,收復(fù)上周一以來過半跌幅,但仍陷入熊市,較年初的歷史高點(diǎn)回落20.5%。11個(gè)板塊多數(shù)收跌,能源板塊跌超4%領(lǐng)跌,與經(jīng)濟(jì)周期相關(guān)的原材料和工業(yè)板塊跌超1.5%,銀行股追隨美債收益率走弱,但科技相關(guān)板塊收漲,可選消費(fèi)和通信均漲超2%。

同時(shí),美股行業(yè)ETF周二多數(shù)收漲,網(wǎng)絡(luò)股指數(shù)ETF漲超4%,可選消費(fèi)ETF和生物科技指數(shù)ETF至少漲2.2%,科技行業(yè)ETF漲超1.2%,全球科技股指數(shù)ETF漲超0.8%,日常消費(fèi)品ETF則跌超0.6%,公用事業(yè)ETF跌超3.4%,能源業(yè)ETF跌約4%。

能源板塊今日最差,科技和可選消費(fèi)引領(lǐng)反彈

明星科技股集體午后轉(zhuǎn)漲。“元宇宙”Meta跌近2%后收漲超5%,亞馬遜跌近3%后收漲3.6%,蘋果跌1.4%后收漲近2%,奈飛跌4%后收漲3.3%,均接近收復(fù)上周一以來跌幅。谷歌母公司Alphabet跌近3%后收漲超4%,特斯拉跌近5%后收漲2.6%,微軟跌近2%后收漲1.3%。

芯片股尾盤齊漲。費(fèi)城半導(dǎo)體指數(shù)最深跌近3%,尾盤轉(zhuǎn)漲0.8%,止步五日連跌,從2020年11月來最低反彈。英特爾跌超2%后收漲近1%,從2017年9月來最低反彈。AMD跌2.8%后轉(zhuǎn)漲2%,止步五日連跌,但離2020年7月來新低不遠(yuǎn)。英偉達(dá)跌超3%后轉(zhuǎn)漲3%,止步五連跌但離13半個(gè)月新低不遠(yuǎn)。美光科技跌3%后轉(zhuǎn)漲近6%,盤中曾創(chuàng)2020年11月來最低。

其他變動較大的個(gè)股層面:

福特汽車盤初跌超6%后收跌1%,盤中曾創(chuàng)去年1月來最低,二季度新車銷量增幅遜于預(yù)期,同比仍增長近2%,好于分析師預(yù)期的美國汽車業(yè)二季度銷量近20%跌幅。

巴菲特旗下的伯克希爾哈撒韋持續(xù)增持西方石油,持股比例增至17.4%,西方石油盤前漲超1%,美股開盤后追隨國際油價(jià)大幅走低,跌超6%后收跌超2%,基本回吐6月27日以來漲幅。

油企巨頭埃克森美孚最深跌近5%至兩個(gè)月新低,上周五曾稱二季度利潤或高達(dá)180億美元,受石油和天然氣價(jià)格上漲,以及煉油業(yè)務(wù)利潤率提升的推動。

隨著美油WTI自5月11日以來首次跌穿100美元/桶整數(shù)位心理關(guān)口,石油類股普遍深跌。煉油商馬拉松石油和康菲石油盤中均跌超8%,油田服務(wù)商哈里伯頓一度跌近10%。

全球第四大汽車集團(tuán)Stellantis一度跌超7%至2020年9月來最低,有報(bào)告稱全球芯片短缺將使其今年在意大利的汽車產(chǎn)量減少約22萬輛。該公司上半年新車產(chǎn)量已同比下降約14%。

惠普公司跌5.8%后收跌1%,跑輸科技股大盤,投行Evercore援引個(gè)人電腦需求放緩將評級從“跑贏大盤”下調(diào)至“與大盤持平”。面向企業(yè)端的企業(yè)慧與科技也一度跌4%。

熱門中概追隨標(biāo)普大盤和納指止跌轉(zhuǎn)漲。中概ETF KWEB跌超3%后收漲0.3%,CQQQ跌1.2%,納斯達(dá)克金龍中國指數(shù)(HXC)跌超2%后收漲1.5%。納斯達(dá)克100四只成份股中,京東跌近2%,百度漲近2%,網(wǎng)易跌超1%,拼多多漲近3%。其他個(gè)股中,阿里和B站漲3.6%,騰訊ADR跌近3%,蔚來漲近4%,小鵬汽車和理想汽車漲超6%,法拉第未來漲近49%。金融壹賬通漲近20%,其港股上市次日大幅收漲37%。

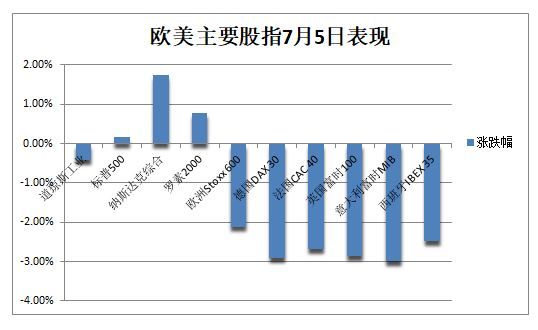

擔(dān)心能源漲價(jià)引發(fā)頑固高通脹和衰退風(fēng)險(xiǎn),歐股全線跌超2%。泛歐Stoxx 600指數(shù)收跌2.11%并跌向400點(diǎn)整數(shù)位,創(chuàng)逾17個(gè)月最低。油氣板塊跌超6%領(lǐng)跌,面向大宗商品的原材料板塊也跌超5%,僅醫(yī)療和房地產(chǎn)等防御板塊漲。西歐主要國家指數(shù)普遍跌近3%,以美元計(jì)價(jià)的俄羅斯RTS指數(shù)跌超8%。波蘭銅業(yè)集團(tuán)跌近12%在泛歐Stoxx 600大盤成分股中表現(xiàn)最差。德國政府批準(zhǔn)法案允許對能源公司進(jìn)行救助,將成首家獲助公司的Uniper跌超9%。

英國央行今日預(yù)警稱,英國及全球經(jīng)濟(jì)前景已“顯著惡化”,未來數(shù)月有進(jìn)一步下行風(fēng)險(xiǎn)。德國安聯(lián)首席經(jīng)濟(jì)顧問Mohamed El-Erian認(rèn)為,金融市場表現(xiàn)反映出,投資者正消化“美聯(lián)儲被迫在經(jīng)濟(jì)下行之際加息”的事實(shí)。瑞信將年底標(biāo)普大盤目標(biāo)點(diǎn)位從4900點(diǎn)下調(diào)至4300點(diǎn)。野村證券預(yù)測,激進(jìn)加息令美國、歐元區(qū)、英、日、韓、澳大利亞和加拿大在12個(gè)月內(nèi)陷入衰退。一直唱衰美股的摩根士丹利首席股票策略師Michael Wilson稱,若美國經(jīng)濟(jì)衰退,股市可能再跌20%。

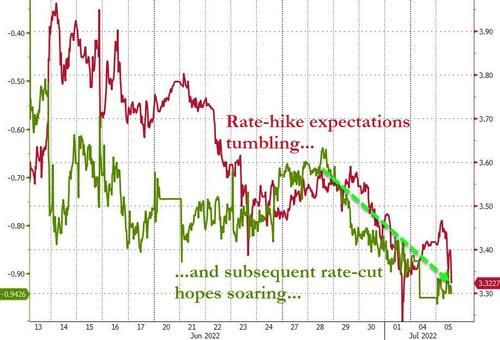

由于歐美主要央行均承諾收緊貨幣政策以控制通脹飆升,在能源價(jià)格高企的背景下,對經(jīng)濟(jì)衰退即將來臨的擔(dān)憂繼續(xù)引發(fā)全球股市波動。周二歐美股市加速下跌,債市集體走高,歐元?jiǎng)?chuàng)20年新低,大宗商品紛紛下挫……幾乎所有的市場都在喊:“衰退要來了!”經(jīng)濟(jì)前景的迅速惡化,已令債券交易員預(yù)測美聯(lián)儲將在一年內(nèi)徹底扭轉(zhuǎn)政策,可能在2023年中旬降息。

市場對美聯(lián)儲整體加息預(yù)期從12次降至不足7次,2023年降息預(yù)期提升至4次

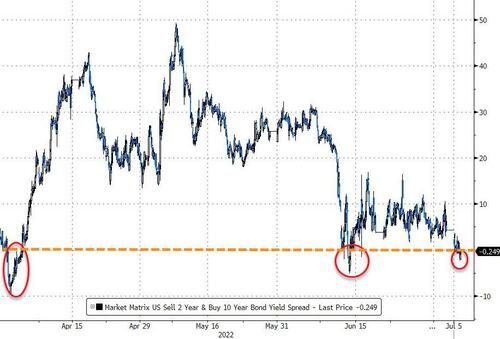

歐美國債收益率兩位數(shù)深跌,兩年/10年期美債收益率曲線年內(nèi)第三次倒掛

衰退風(fēng)險(xiǎn)讓投資者惶恐不安,避險(xiǎn)需求令歐美國債價(jià)格齊漲、收益率大幅下挫。

10年期美債收益率從日高回落近20個(gè)基點(diǎn),較此前收盤價(jià)下行超12個(gè)基點(diǎn),日低觸及2.78%,失守2.90%和2.80%兩道關(guān)口,連跌五日至5月24日以來的一個(gè)多月新低。同時(shí),備受關(guān)注的衰退前瞻指標(biāo):兩年與10年期美債收益率出現(xiàn)了今年以來的第三次倒掛。

擔(dān)憂衰退,長端美債收益率兩位數(shù)大幅下挫

30年期長債收益率最深下行逾11個(gè)基點(diǎn),失守3.02%,從日高下滑18個(gè)基點(diǎn),回吐6月來全部漲幅。兩年期和5年期美債收益率自2020年2月以來首次倒掛,對貨幣政策更敏感的兩年期收益率站穩(wěn)2.80%,交投三周低位,5年期收益率跌超10個(gè)基點(diǎn),失守2.80%至一個(gè)月最低。

關(guān)鍵的衰退指標(biāo):兩年/10年期美債收益率今年以來第三次倒掛

作為歐洲經(jīng)濟(jì)的“火車頭”,俄羅斯天然氣斷供的風(fēng)險(xiǎn)對德國沖擊相對最大,各期限德債收益率均呈兩位數(shù)大幅下滑態(tài)勢,10年期德債和英債收益率尾盤均跌15個(gè)基點(diǎn)。法、意、西班牙和希臘的基債收益率也至少下行10個(gè)基點(diǎn)。

油價(jià)兩個(gè)月最低,美油跌破100美元?jiǎng)?chuàng)3月以來最大跌幅,布油最深跌近11%下逼101美元

對全球衰退可能抑制燃料需求的擔(dān)憂,超過了對供應(yīng)中斷的恐慌,國際油價(jià)大幅跳水。WTI 8月原油期貨收跌8.93美元,跌幅8.24%,報(bào)99.50美元/桶。ICE布倫特9月原油期貨收跌10.73美元,跌幅9.45%,報(bào)102.77美元/桶。NYMEX 8月天然氣期貨跌3.6%,報(bào)5.5230美元/百萬英熱單位。

美油WTI日內(nèi)最深跌10.68美元或跌9.8%,自5月11日以來首次失守100美元整數(shù)位心理關(guān)口,日低跌破98美元,至4月12日以來最低的兩個(gè)半月最低,也是3月以來最大單日跌幅。國際布倫特最深跌12.36美元或跌10.9%,日低下逼101美元,至5月11日以來的近兩個(gè)月最低。

在周二大幅轉(zhuǎn)跌之前,油價(jià)曾在盤中上漲,美油一度漲3美元至111美元,布油漲超1美元并上逼115美元,主要由供應(yīng)端收緊所致,挪威石油工人開始罷工將減少該國油氣產(chǎn)量,最壞場景下甚至完全停止向英國出口天然氣,并影響多達(dá)60%的該國油氣供應(yīng)。

華爾街對油價(jià)走勢的觀點(diǎn)也正處于“多空交戰(zhàn)”之中。高盛全球大宗商品研究主管Jeffrey Currie維持布油140美元目標(biāo)價(jià),稱現(xiàn)貨市場的緊張狀況為史上之最,可用庫存極低。花旗成“首家看空油價(jià)的大行”,預(yù)言如果衰退發(fā)生,油價(jià)或在年底前跌至65美元,明年進(jìn)一步降至45美元。

歐洲天然氣繼續(xù)升至四個(gè)月來最高。ICE英國天然氣期貨收漲2.90%,早盤一度跳漲12.5%,歐洲基準(zhǔn)的荷蘭TTF天然氣期貨尾盤跌超1%至162歐元/兆瓦時(shí),早盤漲8%至175歐元。是一年前價(jià)格的五倍。擔(dān)心俄氣斷供,德國未來一個(gè)月電價(jià)最高漲6.7%至3月9日來新高。

下周俄羅斯將暫時(shí)關(guān)閉歐盟最大的天然氣進(jìn)口基建北溪1號管道進(jìn)行年度維修。高盛不再認(rèn)為該管道恢復(fù)滿負(fù)荷輸氣為“最可能場景”,供應(yīng)緊張的預(yù)期令其上調(diào)一直到明年的天然氣價(jià)格預(yù)測。與此同時(shí),市場擔(dān)心天然氣成本猛增將拖累歐元區(qū)經(jīng)濟(jì),歐元兌美元周二跌至20年新低。

避險(xiǎn)需求推升美元20年高位,經(jīng)濟(jì)擔(dān)憂令歐元20年最低,日元重新逼近24年低位

避險(xiǎn)需求推助美元再創(chuàng)20年新高。衡量美元兌六種主要貨幣的一籃子美元指數(shù)DXY日內(nèi)最高漲1.6%,升破106關(guān)口,日高上逼106.80,為2002年12月以來最高。

衰退擔(dān)憂令歐元兌美元最深跌186點(diǎn)或跌1.8%,日低至1.0235,為2002年末以來最低,歐元兌美元今年已累跌超9%。同樣深受高通脹和經(jīng)濟(jì)降溫困擾的英鎊兌美元最深跌超200點(diǎn)或跌1.7%,日低失守1.19,接連跌破1.21至1.19的三道關(guān)口,觸及疫情爆發(fā)以來的兩年多最低。

擔(dān)心高能源價(jià)格加速經(jīng)濟(jì)衰退,歐元兌美元跌至20年最低,逼近平價(jià)

日元兌美元一度跌破136,再度逼近上周所創(chuàng)137的24年最低。天然氣工人罷工令挪威克朗兌美元跌超1%,大宗商品貨幣新西蘭元兌美元跌超1%至2020年5月來新低,盡管隔夜澳洲央行首次連續(xù)兩次會議加息均50個(gè)基點(diǎn),創(chuàng)1994年來最大升息幅度,澳元兌美元仍跌1.4%,今年跌7%。

此外,俄羅斯盧布兌美元遭遇回調(diào),從上周所創(chuàng)七年新高回落,周二最深跌逾10%并失守61,至6月8日以來的近一個(gè)月最低,盧布兌歐元跌超8%并失守62,也創(chuàng)三周多低位。但有分析稱,盧布仍是今年全球表現(xiàn)最好的貨幣之一,其向上走勢可能尚未被打破。

風(fēng)險(xiǎn)情緒退潮,近期與股市聯(lián)動緊密的主流加密數(shù)字貨幣原本普跌,隨后跟隨科技股轉(zhuǎn)漲。市值最大的龍頭比特幣24小時(shí)內(nèi)漲近4%,重回2萬美元關(guān)口上方,市值第二大的以太坊漲超3%并上破1100美元。目前比特幣價(jià)格僅為去年11月6.9萬美元峰值的不到1/3。

期金連跌六日失守1800美元,需求擔(dān)憂令倫敦金屬普跌,倫銅19個(gè)月最低失守8000美元

COMEX 8月黃金期貨連續(xù)第六個(gè)交易日下跌,周二收跌37.60美元,跌幅2.10%,報(bào)1763.90美元/盎司,在衰退恐慌情緒持續(xù)之際追隨原油等大宗商品的跌勢,失守1800美元關(guān)口,并創(chuàng)2021年10月以來最低。9月白銀期貨下逼19美元,續(xù)創(chuàng)2020年7月以來最低。

現(xiàn)貨黃金日內(nèi)最深跌超44美元或跌2.4%,日低失守1764美元,日高曾一度升破1810美元。對美聯(lián)儲的激進(jìn)加息押注和美元走強(qiáng)令金價(jià)承壓,超過了避險(xiǎn)買盤對價(jià)格的支撐力度。但有分析認(rèn)為,美聯(lián)儲也許會有軟化鷹派立場的可能性,將與衰退恐慌一同支持金價(jià)。

期金連跌六日失守1800美元,創(chuàng)去年10月來最低

內(nèi)盤期貨夜市普跌,燃油跌超7%領(lǐng)跌,低硫燃油、菜油、棕櫚均跌超5%。全球經(jīng)濟(jì)衰退的擔(dān)憂繼續(xù)打壓大宗商品的需求前景,疊加計(jì)價(jià)貨幣美元強(qiáng)勢走高,倫敦工業(yè)用基本金屬齊跌:

被視為經(jīng)濟(jì)風(fēng)向標(biāo)的倫銅一度失守7600美元,收盤跌破8000美元整數(shù)位心理關(guān)口,是去年2月以來首次,連跌四日至2020年11月來的19個(gè)月最低,收跌336美元或超4%,報(bào)7670美元/噸。

倫鋁收跌2.9%并失守2400美元,倫鋅收跌4%,跌破3000美元整數(shù)位至九個(gè)月最低。倫鉛跌0.9%,倫錫收跌600美元或跌2.3%,徘徊2.6萬美元,盤中跌超5%。但倫鎳漲153美元或0.7%。

倫銅去年2月來首次跌破8000美元并創(chuàng)19個(gè)月最低

德銀在最新展望報(bào)告中指出,受到供應(yīng)面支撐,大宗商品在半年內(nèi)將繼續(xù)表現(xiàn)良好,但隨著衰退在明年降臨,需求放緩令大部分商品價(jià)格開始下滑,大宗商品市場正在面臨“周期末焦慮癥”。中信期貨也稱,對美國可能陷入衰退的擔(dān)憂正在主導(dǎo)銅交易,銅價(jià)或在中長期內(nèi)下跌。隨著投機(jī)者出逃,有華爾街人士預(yù)期未來3至6個(gè)月倫銅跌向7000美元關(guān)口,二季度曾創(chuàng)11年最大跌幅。

責(zé)任編輯:趙思遠(yuǎn)

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)