來源:瑞達期貨 作者:瑞達期貨

研報正文

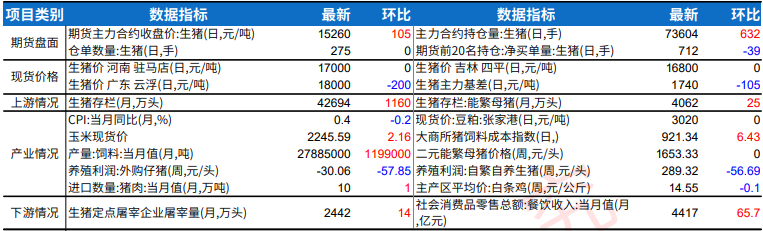

【生豬】

行業消息

據上海鋼聯重點養殖企業樣本數據顯示,2024年10月29日重點養殖企業全國生豬日度出欄量為259584頭,較前一日下跌0.31%。

觀點總結

供應端,月末月初養殖端出欄節奏可能有所放緩;需求端,天氣轉涼,生豬需求有好轉跡象,屠宰率略有增加。此外,標肥價差擴大,二次育肥積極性回溫。供需逐漸進入雙旺局面,月末月初供需或略有縮緊,對價格構成支撐,只是需求增加幅度有限,終端對價格上漲接受度欠佳,加之主力合約對應消費淡季,價格上方受限,或以低位震蕩走勢為主。lh2501收漲0.76%,短期均線交織,震蕩調整運行,建議暫時觀望。

【棉花】

行業消息

1、美國農業部(USDA)在每周作物生長報告中公布稱,截至2024年10月27日當周,美國棉花盛鈴率為97%, 前周為94%,上年同期為92%,五年均值為94%。美棉收割率為52%,前周為44%,去年同期為47%,五年均值為46%。美棉優良率為33%,前周為37%,上年同期為29%。

2、2024/25年度全國棉花加工企業按照棉花質量檢驗體制改革方案的要求加工棉花并進行公證檢驗統計,截至2024年10月29日24點,累計公檢 4756322 包 ,合計1074465.1519 噸,同比增加43.69%。

觀點總結

洲際交易所(ICE)棉花期貨周二收高,自周一觸及的逾一個月低位回升,受其他市場漲勢影響。交投最活躍的ICE 12月期棉收漲0.20美分或0.28%,結算價報70.56美分/磅。

國內市場:供應端,進入棉花新年度,籽棉集中上市中,整體收購進度近八成,新棉加工及公檢速度加快,市場供應預期增加。不過棉花進口利潤下降明顯,且紗廠采購需求欠佳,9月棉花進口同環比繼續下滑。

消費端,9月紡織品出口下滑,多重不利因素仍存,整體紡織市場處于旺季不旺態勢。下游企業剛需采購,訂單不及預期。

總體上,基本面仍尚未改善,但當前新、陳棉花交替,基差仍堅挺,且10月美國農業部下調全球棉花產量,棉花供應相對略縮緊,短期對盤面形成支撐。操作上,建議鄭棉2501合約短期暫且觀望。

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)