來源:寶城期貨 作者:寶城期貨

研報正文

核心觀點

8 月 9 日,豆類油脂期價整體窄幅波動。豆一期價窄幅波動,期價運行在 5 日和 10 日均線之間,資金變化不大;豆二期價震蕩偏強,期價重返 5 日均線,資金變化不大;豆粕期價震蕩偏強,期價承壓于 5 日均線壓力,近月繼續(xù)大幅減倉移倉遠(yuǎn)月;菜粕期價震蕩偏弱,期價承壓于 5 日均線壓力,伴隨大幅減倉 7 萬手。

油脂期價震蕩偏強,豆油期價震蕩偏強,重返 5 日均線上方,伴隨減倉 2.1 萬手;棕櫚油期價漲幅超 1%,期價重返 5 日均線,承壓于 60 日均線,近月減倉 4.2 萬手;菜籽油期價漲幅超 1%,期價重返 5 日均線,伴隨減倉 1.4 萬手。

豆類來看,美豆豐產(chǎn)格局持續(xù)明朗,美國中西部地區(qū)的降雨改善,緩解此前市場對炎熱干燥天氣的擔(dān)憂,提振大豆產(chǎn)量前景。另外,價格反彈無望,促使美國農(nóng)戶積極出售陳豆庫存,畢竟新豆豐收在望,留給農(nóng)戶出售陳糧的時間已經(jīng)不多,因而任何反彈都會招致農(nóng)戶拋售壓力。

國內(nèi)市場,整體來看, 7-8 月份國內(nèi)進(jìn)口大豆到港壓力最大,9-10 月份到貨量將逐月下滑,但國內(nèi)整體的供需格局仍將持續(xù)寬松。近期上游油廠脹庫依然較為突出,而貿(mào)易商賣貨積極性較高,下游需求又整體表現(xiàn)較差,除受到催提影響之外,多數(shù)買貨積極性并不高。

由于供應(yīng)量的增加和需求的相對疲軟,國內(nèi)豆粕市場面臨著持續(xù)累庫壓力,這直接導(dǎo)致了現(xiàn)貨價格的下跌和基差的弱勢運行。隨著 2409 合約逐漸臨近交割月,基差回歸需求繼續(xù)施壓豆粕期貨價格表現(xiàn)。現(xiàn)貨市場壓力仍在持續(xù)釋放,令豆粕期價的反彈缺乏可持續(xù)性,在供應(yīng)壓力持續(xù)釋放和基差回歸壓力影響下,豆粕期價繼續(xù)維持弱勢下行。

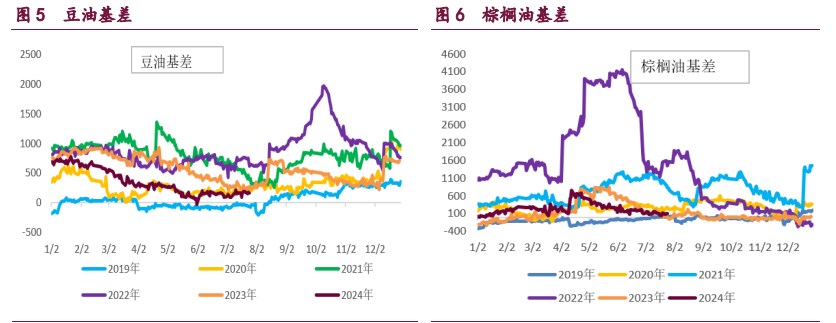

油脂市場,油脂期價明顯轉(zhuǎn)弱。目前東南亞棕櫚油產(chǎn)量增加,出口需求能否持續(xù)保持強勁有待觀察。MPOB 報告前的預(yù)估為產(chǎn)量預(yù)計仍然是環(huán)比增加,由于出口需求好,預(yù)計庫存是環(huán)比去化或者小幅增加的態(tài)勢,報告前預(yù)估偏多。

國內(nèi)進(jìn)口利潤倒掛將制約進(jìn)口棕櫚油的總量規(guī)模。隨著前期買船到港,棕櫚油終端需求維持清淡,庫存也存在低位回升預(yù)期,低庫存對棕櫚油價格的支撐明顯減弱。在豆棕價差持續(xù)走縮之后,豆油的性價比優(yōu)勢得到凸顯,后期豆油對棕櫚油的替代需求逐漸顯現(xiàn),也將擠占棕櫚油的需求。短期市場情緒轉(zhuǎn)弱,盤面缺乏持續(xù)驅(qū)動,棕櫚油期價繼續(xù)跟隨國際油脂市場的腳步,同時在國內(nèi)庫存面臨修復(fù)和需求可能被豆油等其他替代油脂擠占的背景下,棕櫚油期價承壓轉(zhuǎn)弱。

1. 產(chǎn)業(yè)動態(tài)

1)美國國家氣象局氣候預(yù)測中心(CPC)周四稱,ENSO 中性天氣將在未來幾個月持續(xù)。拉尼娜現(xiàn)象有望在 9 月至 11 月期間出現(xiàn)(可能性為 66%),并將持續(xù)到 2024-25 北半球冬季(11 月至 1 月期間的幾率為 74%)。作為對比,上月 CPC 預(yù)測拉尼娜在 8 月到 10 月期間出現(xiàn)的幾率為 70%,在 11 月至 1 月期間出現(xiàn)的幾率為 79%。

CPC 在月度報告里表示,7 月份期間 ENSO 持續(xù)保持中性,赤道太平洋大部分地區(qū)的海面水溫接近平均水平。所謂 ENSO 中性,指既不存在厄爾尼諾也不存在拉尼娜現(xiàn)象的時期。厄爾尼諾是東太平洋和中太平洋表面水溫自然變暖,而拉尼娜的特點是赤道太平洋地區(qū)的氣溫較低。

CPC 的預(yù)測小組表示,2024 年 8 月至 10 月期間,ENSO 保持中性和出現(xiàn)拉尼娜現(xiàn)象的可能性幾乎相等,9 月至 11 月出現(xiàn)拉尼娜現(xiàn)象的可能性更高。盡管海面水溫變冷的速度比之前預(yù)期要慢,但是海面以下水溫低于平均水平,仍然有利于未來幾個月出現(xiàn)拉尼娜現(xiàn)象的發(fā)展。?

?2)美國農(nóng)業(yè)部將在下周一(北京時間周二凌晨)發(fā)布 8 月份供需報告。一項調(diào)查顯示,分析師們預(yù)計美國大豆庫存可能上調(diào),主要因為美國大豆出口需求遲緩的影響。基于 19 家機構(gòu)參與的調(diào)查,分析師們預(yù)計 2024/25 年度美國大豆期末庫存將會調(diào)高 3000 萬蒲式耳,達(dá)到 4.65 億蒲,高于上月預(yù)測的 4.35 億蒲,預(yù)測范圍從 3.8 億到 5.55 億蒲。在 19 家機構(gòu)中,只有兩家機構(gòu)預(yù)測庫存不變,4 家機構(gòu)預(yù)測庫存下調(diào),13 家機構(gòu)預(yù)測庫存上調(diào),其中上調(diào)幅度最多的是 ADM 投資服務(wù)公司(5.55 億蒲)。

就陳豆而言,分析師們平均預(yù)期 2023/24 年度(9 月至 8 月)美國大豆期末庫存將會調(diào)高到 3.49 億蒲,高于 7 月份美國農(nóng)業(yè)部預(yù)測的 3.45 億蒲。分析師的預(yù)測區(qū)間從 3.41 到 3.65 億蒲。在參與調(diào)查的 19 家機構(gòu)中,11 家機構(gòu)預(yù)測美國陳豆期末庫存將維持不變,一家機構(gòu)(CHS)預(yù)測庫存下調(diào)(3.41 億蒲),包括 ADM 投資服務(wù)和 StoneX 在內(nèi)的六家公司預(yù)測庫存上調(diào),其中 ADM 投資服務(wù)預(yù)測值最高(3.65)。 3)美國干旱監(jiān)測周報(U.S.DroughtMonitor)顯示,上周衡量美國大陸地區(qū)干旱程度以及面積的指數(shù)繼續(xù)上升。其中美國平原所有州的旱情有所加重,中西部大部分地區(qū)干旱有所緩解。?

?截至 2024 年 8 月 6 日,衡量全美干旱嚴(yán)重程度以及覆蓋面積的指數(shù)(DSCI)為 82,一周前是 76,去年同期 96(圖 2)。干旱地區(qū)人口 3909 萬,上周 4337 萬。 印第安納州、俄亥俄州和肯塔基州東部地區(qū)的旱情改善,因為本周出現(xiàn) 1 到 4 英寸降雨。過去 30 天,明尼蘇達(dá)州中部、衣阿華州東南部、威斯康星州南部和中部、伊利諾伊州、印第安納州和肯塔基州的降雨量遠(yuǎn)高于正常水平。?

截至 8 月 4 日,中西部各州表層土壤水分短缺至非常短缺的百分比為:明尼蘇達(dá) 7%、衣阿華 13%、密蘇里 19%、威斯康星 6%、伊利諾伊 8%、密歇根 25%、印第安納 21%、肯塔基 17%,俄亥俄 45%。 本周中西部平均氣溫偏高,比正常高出 2 到 8 華氏度不等,密歇根州異常值最大。

?4)美國農(nóng)業(yè)部周度出口銷售報告顯示,截至 2023/24 年度第 50 周,美國對中國(大陸)大豆出口銷售總量同比降低 21.4%,一周前的降幅為 21.8%。截止到 2024 年 8 月 1 日,2023/24 年度(始于 9 月 1 日)美國對中國(大陸地區(qū))大豆出口總量約為 2392 萬噸,去年同期為 3113 萬噸。當(dāng)周美國對中國裝運 1.2 萬噸大豆,前一周裝運 0.3 萬噸。

迄今美國對中國已銷售但未裝船的 2023/24 年度大豆數(shù)量約為 63 萬噸,高于去年同期的 11 萬噸。2023/24 年度迄今,美國對華大豆銷售總量(已經(jīng)裝船和尚未裝船的銷售量)為 2455 萬噸,同比減少 21.4%,上周是同比降低 21.8%。2023/24 年度迄今美國大豆銷售總量為4578萬噸,比去年同期降低13.8%,上周是同比降低13.7%。

?5)美國農(nóng)業(yè)部發(fā)布的災(zāi)害評估報告顯示,6 月底的強降雨對中西部農(nóng)田造成的損害輕微。美國農(nóng)業(yè)部全國農(nóng)業(yè)統(tǒng)計局災(zāi)害監(jiān)測小組評估了 6 月 20 日到 22 日期間遭受強降雨的衣阿華西北部、明尼蘇達(dá)西南部和南達(dá)科他州東南部等農(nóng)田的受災(zāi)情況。

報告顯示僅有 46,000 英畝大豆和 70,000 英畝玉米和受到影響。其他受到影響的作物面積包括 207 英畝冬小麥和 57 英畝春小麥。?

6)阿根廷港口和海事活動商會(CAPyM)周四表示,油籽工人罷工導(dǎo)致 36 艘船只的谷物裝載延誤。周二,代表阿根廷油籽行業(yè)工人的兩個工會發(fā)起全國罷工,因為未能就提高工資和資方達(dá)成協(xié)議。工會要求根據(jù)工資漲幅高于通脹率。自阿根廷總統(tǒng)米萊去年 12 月上任以來,物價上漲速度略有放緩,但是官方數(shù)據(jù)顯示,今年上半年的累計通脹率仍高達(dá) 79%。?

7)羅薩里奧谷物交易所的一份報告顯示,今年第二季度(4 月到 6 月)阿根廷進(jìn)口 220 萬噸大豆,CIF 成本為 9.8 億美元。巴拉圭是主要供應(yīng)國,占到阿根廷大豆進(jìn)口的 95%。羅薩里奧谷物交易所強調(diào),進(jìn)口量相當(dāng)于阿根廷大豆壓榨量的 20%,創(chuàng)下歷史同期最高紀(jì)錄。分析師稱,阿根廷大豆進(jìn)口增長的原因在于本國農(nóng)戶大豆銷售量減少,而豆粕需求增加。上個年度的嚴(yán)重干旱導(dǎo)致阿根廷大豆產(chǎn)量減半。盡管如此,今年 4 月至 6 月期間,阿根廷仍出口了 1320 萬噸大豆、豆粕和豆油,為 2020 年以來的最高水平。

?8)美國農(nóng)業(yè)部出口銷售報告顯示,截至 8 月 1 日當(dāng)周,美國對中國(僅指大陸)銷售 53.45 萬噸大豆,其中 13.45 萬噸計劃本月裝運,40 萬噸將在 9 月 1 日開始的 2024/25 年度交貨。作為對比,上周美國對中國銷售 1 萬噸新豆,陳豆銷售量減少了 0.5 萬噸。美國對中國的其他農(nóng)產(chǎn)品出口銷售情況包括,截至 8 月 1 日當(dāng)周,美國對中國銷售 6.3 萬噸新季高粱,當(dāng)周對中國裝運 16.6 萬噸高粱。

9)阿根廷農(nóng)業(yè)部的統(tǒng)計數(shù)據(jù)顯示,7 月份最后一周阿根廷農(nóng)戶銷售大豆的步伐有所加快。阿根廷農(nóng)業(yè)部稱,截至 7 月 31 日,阿根廷農(nóng)戶預(yù)售 2,459 萬噸 2023/24 年度大豆,比一周前高出 47 萬噸,去年同期 1,161 萬噸。作為對比,之前一周銷售 55 萬噸。阿根廷農(nóng)戶還預(yù)售 52 萬噸 2024/25 年度大豆,比一周前高出 6 萬噸,低于去年同期的 62 萬噸。

作為對比,上周銷售 6 萬噸。這些大豆將在今年晚些時候播種。阿根廷農(nóng)戶銷售 2,098 萬噸 2022/23 年度大豆,比一周前增加 1 萬噸,去年同期 3,689 萬噸。作為對比,之前一周銷售 3 萬噸。7 月最后一周阿根廷官方匯率和平行匯率的價差縮窄。截至 7 月 31 日,阿根廷官方匯率和平行匯率之差高達(dá) 427 比索,一周前 510 比索; 6 月底為 440 比索,5 月底 315 比索,4 月底 156 比索,3 月底 137 比索,2 月底 171 比索,1 月底 344 比索。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)