一、觀點

2023年一季度甲醇先漲后跌,春節前,港口庫存較低,疫情封控政策不斷優化,宏觀情緒收復,甲醇隨盤震蕩反彈,春節后,在穩價保供的政策下,煤炭供應增量明顯,煤炭庫存充裕,煤價重心下移,甲醇成本支撐減弱,另外,內地甲醇供應充裕,港口甲醇到港量不斷增加,但下游需求未見明顯好轉,加之美聯儲持續加息,宏觀支撐有限,導致甲醇市場震蕩下跌。

2023年二季度甲醇預計供需雙升,供應方面,隆眾資訊預計二季度國內甲醇產量將達到2089.55萬噸,較一季度增加4.97%,同比增加0.44%,另外,受中東區域裝置重啟穩定供應,另外亦有165萬噸/年裝置或存投產預期,預計主要區域整體開工或維持中高水平波動,初步預估二季度甲醇進口量或持續維持增量可能,需求方面,受低利潤的影響,MTO與傳統需求的開工率受到壓制,后期傳統需求與能源類需求預計將帶來一定增量,二季度預計中國甲醇產品消費量或將逼近2200萬噸,環比或增長6.11%附近,同比或減少1.65%附近。目前甲醇的相對估值偏低,在需求沒改善前,自身基本面維持供強于求的格局,估計價格以偏弱震蕩為主,后期,宏觀若在刺激政策的影響下好轉,甲醇的估值會得到修復,今年全年走勢預估以震蕩為主,關注刺激政策對下游需求的轉導情況,以及庫存變化情況。

二、市場解析

1、行情回顧

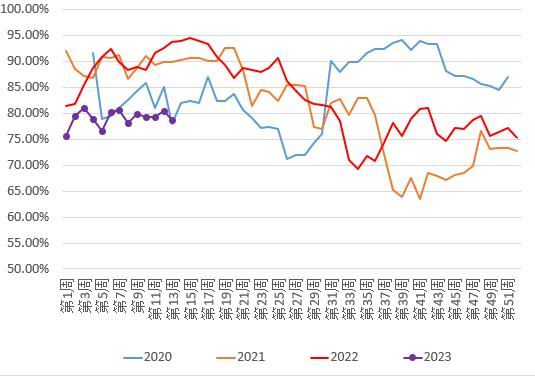

去年11月初到1月20日:港口庫存較低,港口價格存支撐,疫情封控政策不斷優化,宏觀情緒收復,甲醇隨盤震蕩反彈。

1月30日到現在:煤炭價格不斷走弱,另外,內地甲醇供應充裕,港口甲醇到港量不斷增加,但下游需求未見明顯好轉,加之美聯儲持續加息,宏觀支撐有限,導致甲醇市場震蕩下跌。

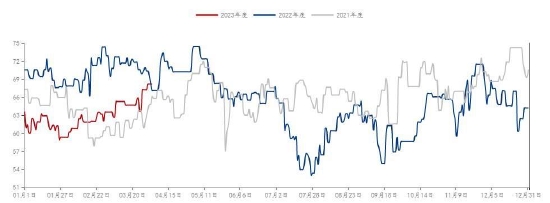

圖1:甲醇期貨走勢圖

數據來源:文華財經,華聯期貨研究所

2、供應情況

1)國內產能

據隆眾資訊統計:3月,國內甲醇市場有新增投產裝置,如內蒙古瑞志17.5萬噸/年、寧夏寶豐240萬噸/年,產能基數增加至9868.5萬噸/年。二季度,將有3家擬建企業投產,新增產能70萬噸/年,均為焦爐氣制,國內甲醇行業有效產能有望達到9918.5萬噸/年。

2023年國內甲醇有553.5萬噸新產能預計投放,“十四五”能耗雙控政策目標下后期煤制甲醇新項目預計難有增量,其他主要以焦爐氣和二氧化碳加氫等工藝為主。

整體來看,2023年甲醇產能增速不大,預計在5%,若算上未來一年可能關停的產能,明年實際產能增加預估只有3%。2022-2023產能整體增速低于最近幾年,因此我們可以初步判斷,目前國內甲醇產能周期已經出現拐點,后續產能增速或較近幾年有所放緩。

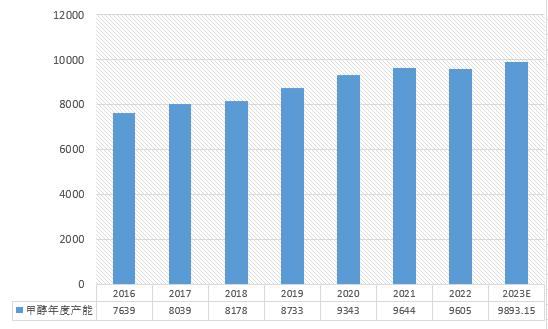

圖2:國內甲醇年度產能

圖3:2023年新增產能裝置

數據來源:隆眾資訊,華聯期貨研究所

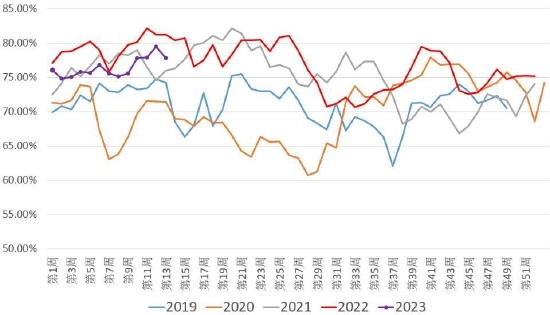

2)檢修及開工率

由于疫情影響消除,煤炭供應進一步寬松,煤制甲醇開工率維持在同期高位,而天然氣制甲醇利潤尚可,隨著西南氣頭企業限氣結束,天然氣制甲醇的開工率亦季節性回升,另外,焦爐氣制甲醇開工率亦高于去年同期,因此,預計2023年甲醇開工率一季度開工率雖低于去年同期,但處于同期的較高水平。

二季度集中檢修將陸續結束,據隆眾調研,二季度檢修涉及產能為929萬噸/年,共計18套裝置,較一季度減少26套,檢修涉及產能減少1324萬噸/年,檢修損失量預計在73.06萬噸,較一季度減少30.47%。

因此,二季度甲醇開工率仍將同位維持,隆眾資訊預計,二季度行業平均產能利用率將達到77.32%,環比+1.84%,同比-2.57%。

圖4:國內甲醇裝置開工率

數據來源:隆眾資訊,華聯期貨研究所

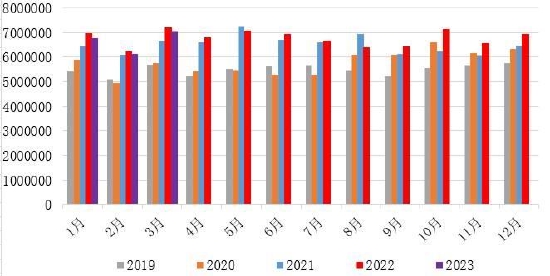

3)國內產量

1-3月甲醇產量為1990萬噸,同比降2.4%。一季度,甲醇新增產能不高,但由于開工率低于去年同期,所以,產量小幅低于去年同期。

雖受下游需求恢復緩慢抑制,但國內疫情全面解封,原料成本下降,利潤好轉,甲醇企業生產積極性提升,預計二季度國內甲醇產量將達到2089.55萬噸,較一季度增加4.97%,同比增加0.44%。

圖5:國內甲醇月度產量

數據來源:隆眾資訊,華聯期貨研究所

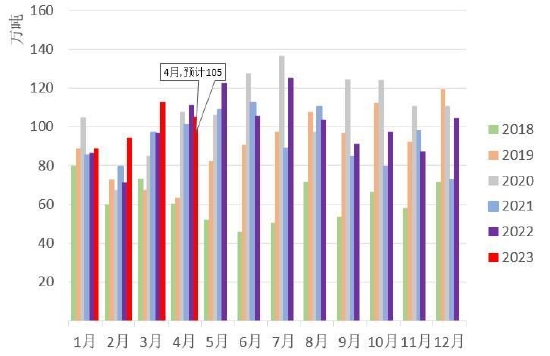

4)進口情況

今年1-3月,進口量為295.4萬噸,同比增16%。伊朗新增產能較多,而伊朗貨多以出口為主,另外,運費的下降,國際天然氣下跌,進口成本較低,使得今年一季度進口還比去年同期增加較多。

隆眾資訊預計二季度中國甲醇行業維持凈進口國狀態,受中東區域裝置重啟穩定供應,另外亦有165萬噸/年裝置或存投產預期,預計主要區域整體開工或維持中高水平波動,初步預估二季度甲醇進口量或持續維持增量可能。

圖6:國內甲醇進口量

數據來源:隆眾資訊,華聯期貨研究所

5)國外產能

2023年海外投產依然主要集中在伊朗,預計有兩套165萬噸裝置在2023年下半年投產。伊朗產能的投放,以及產量的大小,對國內甲醇市場影響比較大,主要是因為伊朗新增的甲醇產能,投產運作后,成品將多數出口至中國,另外,伊朗有廉價天然氣資源,其甲醇成本相當低。

圖7:國外新增產能

數據來源:公開信息,華聯期貨研究所

6)國際開工率

受伊朗區域限氣影響,年初國際開工率低于去年同期,2月開始,伊朗限氣的影響逐步減弱,國際開工率回升同期正常水平。

國際天然氣下跌,甲醇生產利潤較好,預計二季度國際甲醇開工率維持在較高水平。

圖8:國際開工率

數據來源:隆眾資訊,華聯期貨研究所

7)生產成本

國內方面:國內76%的甲醇以煤炭為原料,另外,甲醇的其他原料天然氣與焦爐氣的價格受煤炭的影響也較大,所以煤炭的價格決定了甲醇的生產成本。

目前煤制甲醇利潤依然虧損,成本上仍存支撐,但是,在穩價保供的政策下,煤炭供應增量明顯,煤炭供需轉寬松,煤價走弱,成本支撐減弱。

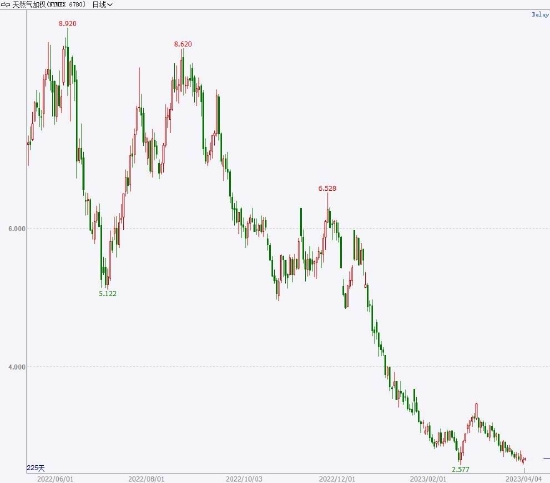

國際方面:國際上(除中國)生產甲醇的原材料主要是天然氣,99%以上的國際甲醇(除中國)是以天然氣為原料進行生產的。

烏俄局勢影響減弱,歐洲去年相對溫和,國際天然氣供應寬松,價格回落,成本支撐減弱。

圖9:焦煤期貨走勢

圖10:內蒙古煤制甲醇利潤

圖11:國外天然氣期貨走勢

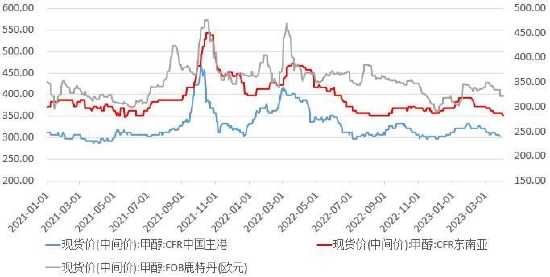

圖12:國際甲醇價格

數據來源:WIND,華聯期貨研究所

3、需求情況

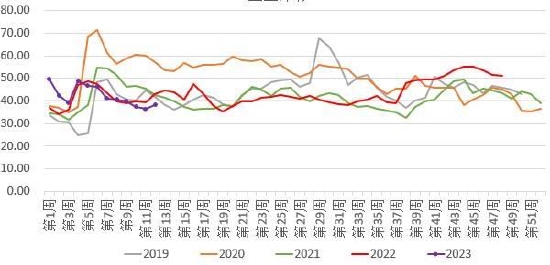

1)下游開工率

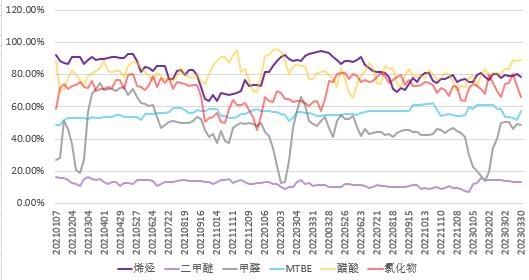

受低利潤的影響,MTO與傳統需求的開工率受到壓制,后期傳統需求與能源類需求預計將帶來一定增量,隨著“雙碳”目標以及新能源概念的不斷推進,BDO或甲醇汽油成為后期對于甲醇需求的主要增長點。

圖13:甲醇制烯烴開工率

圖14:甲醛周度開工率

圖15:甲醇下游開工率

數據來源:隆眾資訊,華聯期貨研究所

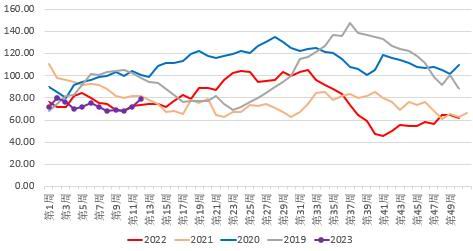

2)下游利潤

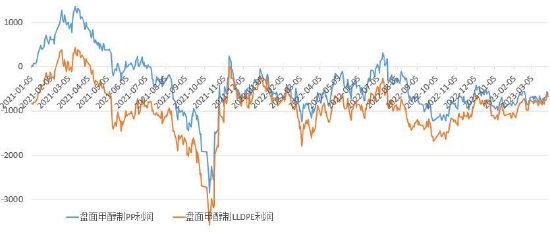

2023年一季度,甲醇制PP/PE的利潤不佳,基本處于虧損的狀態。

基于甲醇下游新增產能壓力較大的判斷,后期,甲醇下游的利潤仍不容樂觀,下游估計保持負利潤去產能的基調。

圖16:甲醇制PP/PE盤面利潤

圖17:產業鏈盈利情況

數據來源:wind 隆眾資訊,華聯期貨研究所

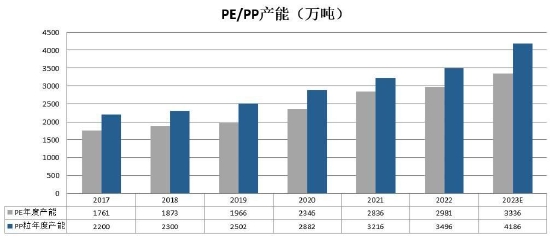

3)下游新增產能

從PP/PE新增產能來看,甲醇下游PP/PE新增產能大于甲醇新增產能,利多甲醇的需求。

圖18:PP/PE新增產能

數據來源:公開信息,華聯期貨研究所

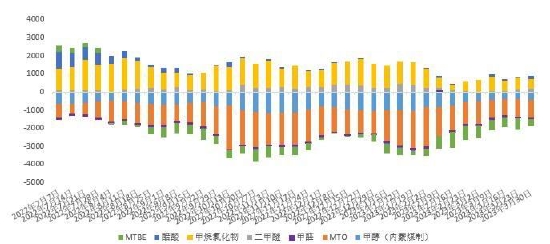

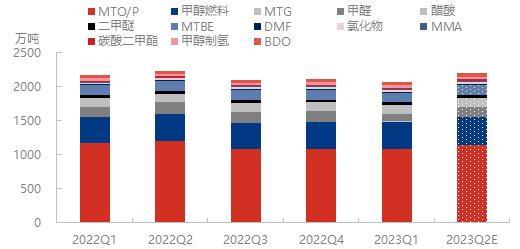

4)消費情況

二季度預計中國甲醇產品消費量或將逼近2200萬噸,環比或增長6.11%附近,同比或減少1.65%附近。主要是因為:一方面,下游MTO行業有20-100萬噸裝置計劃重啟,其對甲醇消費量或同步增長;另一方面甲醛行業集中恢復,且至少有80萬噸/年新建裝置計劃投產,二季度產量預計將環比一季度增長接近29%;另外二甲醚、氯化物、MTBE及碳酸二甲酯等均有不同幅度增加。

圖19:中國甲醇下游消費趨勢對比圖

數據來源:隆眾資訊,華聯期貨研究所

5)庫存情況

目前,港口庫存:從近四年同期低位有所回升,對港口價格的支撐減弱;企業庫存:企業庫存處于近年低位,對內地價格有支撐。

下游新增產能較大,對甲醇需求有一定的支撐,另外,目前甲醇開工率較大,產量增量提升有限,后期,甲醇的累庫預計依然緩慢。

圖20:國內甲醇庫存

圖21:國內港口庫存

數據來源:隆眾資訊,華聯期貨研究所

三、后市展望及檢測點

1、操作建議:

趨勢:逢高做空為主,壓力位2700。

套利:關注空PP多3MA;

2、重要監測點:

1)國內外檢修情況;2)新增計劃產能投放節奏;3)庫存累庫和進口貨品到港情況;4)煤炭、天然氣、原油價格走勢。

3、風險提示:

1)宏觀寬松政策超預期;2)原油與煤價大幅上漲;3)國內外裝置投產不及預期。

華聯期貨 黎照鋒

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)