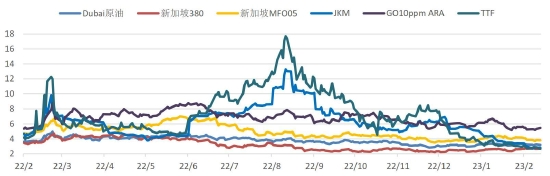

一、行情復盤

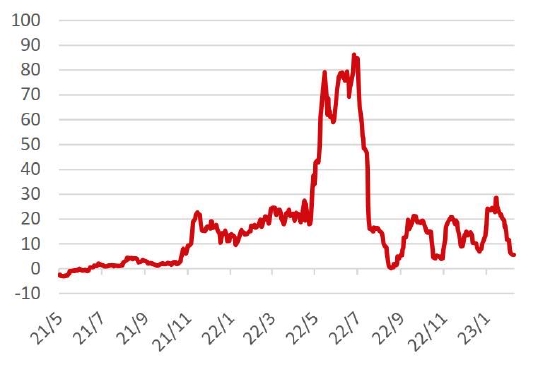

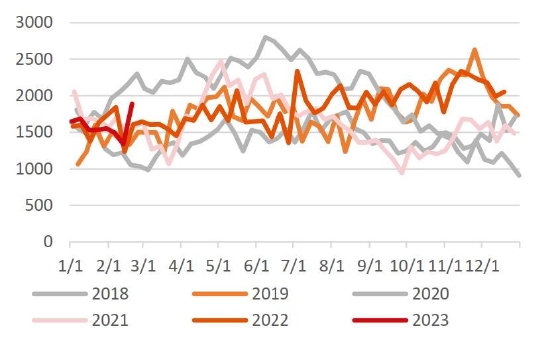

高硫燃料油2月供需兩端均有驅動。新加坡高硫現貨貼水主要由中國的進料需求支撐,維持在0美元/噸以上波動,2月9日中石化繼以MOPS+0~1美元/噸購入14萬噸高硫后,報價MOPS+3美元/噸購入高硫380,提升高硫基差由0值上漲至2.5美元/噸附近。同時俄羅斯連續兩周的燃料油極低出港量使高硫基差保持在較高位,高硫裂解持續上行,同時低高硫價差于250美元/噸以上水平開始走縮至200美元/噸以下水平。

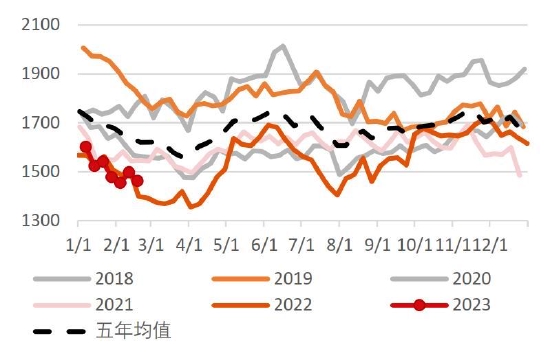

科威特出口量的激增,季節性淡季的船燃需求及持續衰減的發電需求在2月持續打壓低硫燃料油價值。2月初始,在成品油制裁下的恐慌延續和成品油裂解上行的支撐下,低硫裂解2月初達到自22年8月以來的最高值18美元/桶。但成品油需求仍處于季節性淡季,同時由于制裁前的囤貨,歐洲汽柴油庫存均累庫至高點,成品油裂解下行下對低硫支撐減弱,低硫裂解開始下行。科威特于2月期間持續招標提供低硫燃料油的發貨出口,進一步打擊低硫市場情緒,新加坡低硫現貨貼水也開始下行。同時天然氣價格的持續低位,使天然氣已擁有較低硫燃料油更低廉的發電經濟性,低硫油品在季節性發電需求減弱的同時也失去了較天然氣發電的經濟性支撐。低硫裂解及其現貨貼水在2月持續下行,低硫裂解下行約57%至7美元/桶水平,而低硫新加坡現貨貼水也下行80%至5.5美元/噸水平。

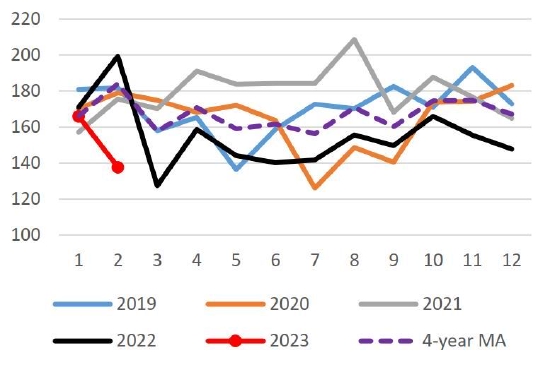

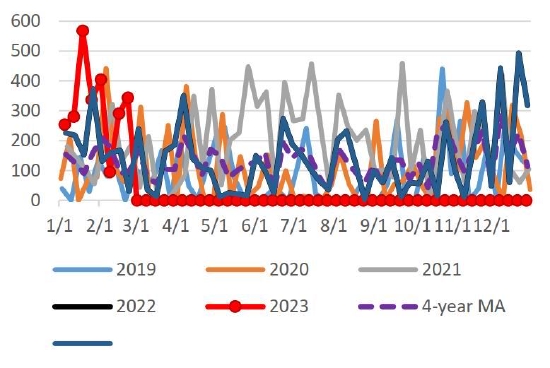

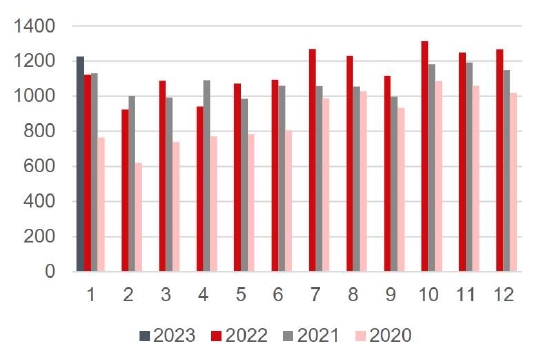

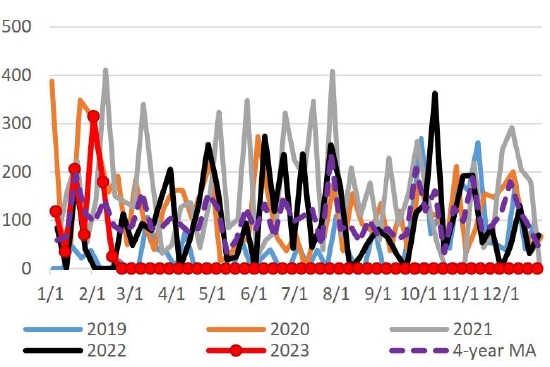

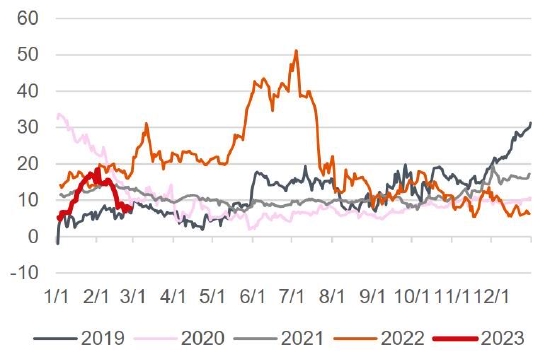

圖表1:新加坡高硫現貨貼水:美元/噸

資料來源:路透,銀河期貨

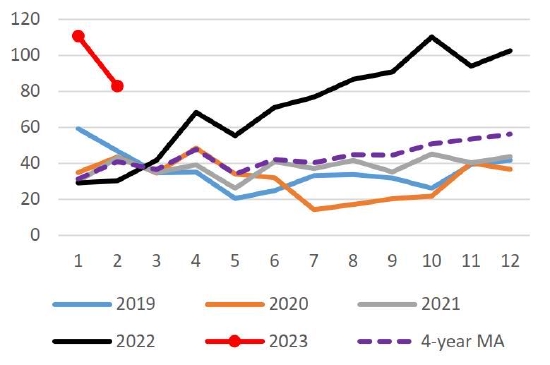

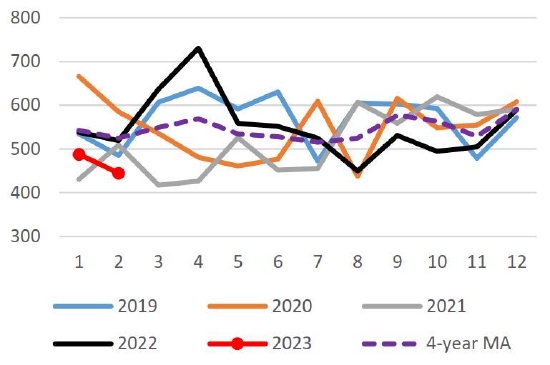

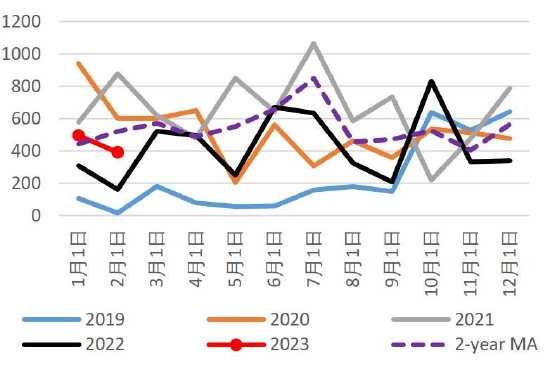

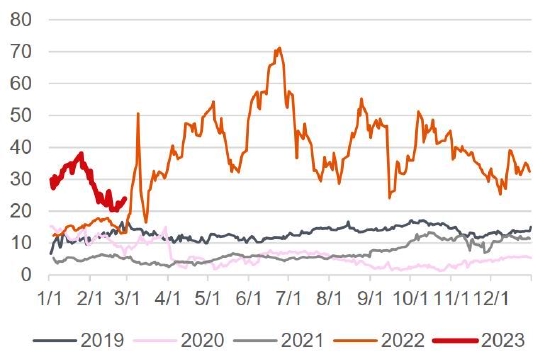

圖表2:新加坡低硫現貨貼水:美元/噸

資料來源:路透,銀河期貨

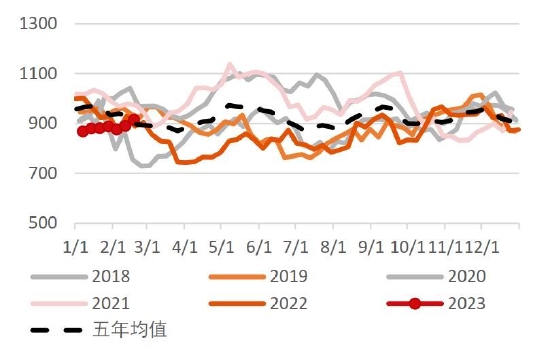

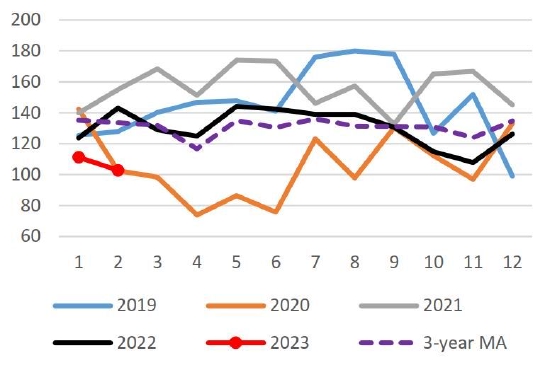

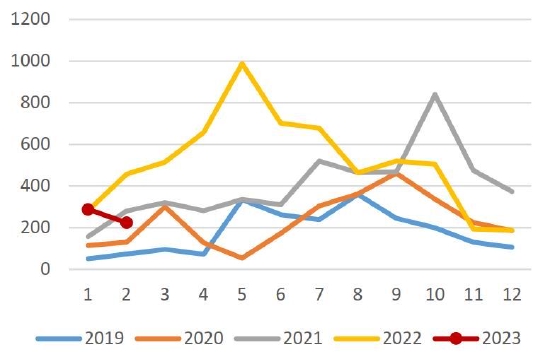

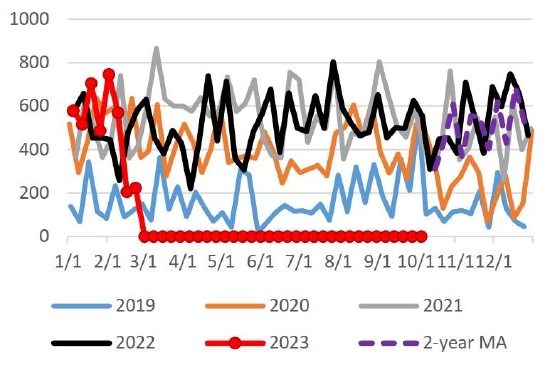

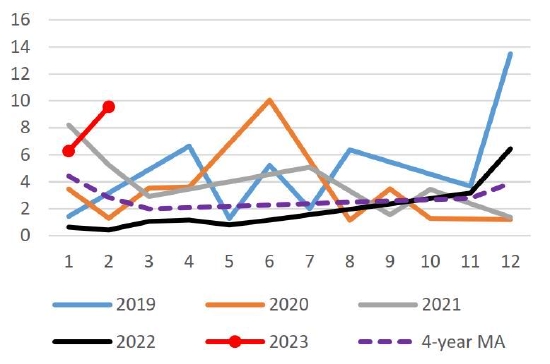

圖表3:新加坡燃料油庫存:千噸

資料來源:路透,銀河期貨

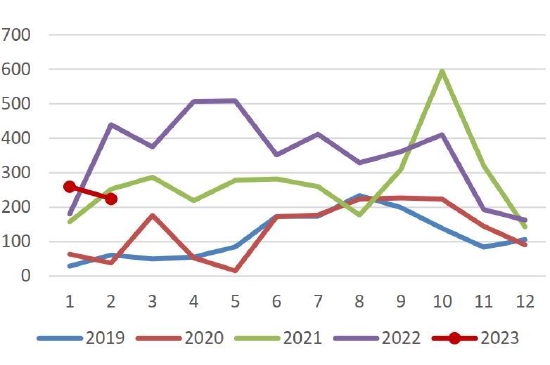

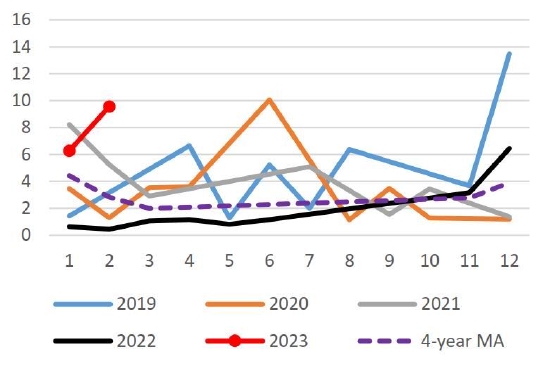

圖表4:ARA燃料油庫存:千噸

資料來源:路透,銀河期貨

圖表5:美國燃料油庫存:千噸

資料來源:路透,銀河期貨

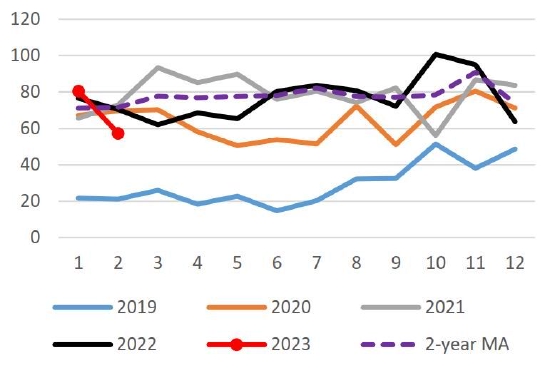

圖表6:富查伊拉燃料油庫存:千噸

資料來源:路透,銀河期貨

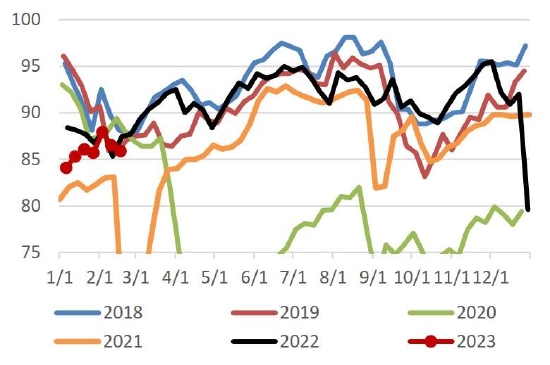

圖表7:日本高硫燃料油庫存:千噸

資料來源:wind,銀河期貨

圖表8:日本低硫燃料油庫存:千噸

資料來源:wind,銀河期貨

二、供需回顧

1.高硫供應

高硫供應邊際減少,主要是俄羅斯在2月5日制裁后存在產能下行的預期,同時也存在運輸油輪未被監測到的可能。在2月16日當周物流顯示俄羅斯高硫出港連續兩周低位的情況下,高硫燃料油價格開始得到支撐;但截至2月23日的再次統計,俄羅斯上調了16日上周的燃料油出口至100萬噸以上,而23日當周出港量也在約105萬噸,雖沒有大幅增長但處于22年下半年的正常周度出港100-120萬噸區間。根據外媒消息,俄羅斯2月1日至15日反而是提高了原油初級加工量至576萬桶/日,環比1月增加1%。歷史數據顯示,如果整個2月俄羅斯都保持此運行率,那么其2月加工量可能會升至近一年來的最高水平,由此判斷俄羅斯2月的高硫發運量還存在向上修正的空間。俄羅斯往亞洲方向出港預估穩定在約8萬噸/日水平,較22年8-12月出口量邊際下行,但仍高于22年8月第五輪制裁前的每月出口量。

但從中期看,高硫供應下行,高硫價值回歸路徑較為明確。一是燃料油在45美元/桶的限價下出口利潤較100美元/桶的成品油更低,俄羅斯煉廠更偏向于出口高利潤的成品油;二是成品油在2月禁運后難以找到足夠買盤,俄羅斯整體煉廠開工負荷難以維持正常水平,燃料油產量跟隨開工一起下降。

中東在產能擴張和升級下,高硫燃料油出口的占比由原先80%以上,下行至當前的約70%。中東高硫出口小幅下行,2月高硫燃料油出口10.3萬噸/日,環比-0.8萬噸/日(-8%有),同比-28%。整體燃料油出口環比-1.8萬噸/日,其中低硫供應環比+0.5萬噸/日(+37%)。

圖表9:俄羅斯燃料喲周度出港:千噸

資料來源:銀河期貨

圖表10:俄羅斯燃料油日均出港:千噸

資料來源:銀河期貨

圖表11:俄羅斯出口至亞洲燃料油:千噸/天

資料來源:銀河期貨

圖表12:中東高硫燃料油出港:千噸/天

資料來源:銀河期貨

2.高硫需求

中國煉廠進料需求穩定,一定程度上支撐新加坡高硫現貨貼水在0值以上。截至27日,可觀測到的招投標里,中石化在2月以MOPS+0~3美元/噸的價格在現貨窗口共購入了14萬噸高硫380。進口物流跟蹤,截至23日,中國共進口高硫燃料油約80萬噸,同比+30萬噸左右(+70%)。根據煉油和貿易人士消息,中國煉廠進料需求的增長主要是中國地煉的進料需求增長。由于缺乏原油進口配額和稀釋瀝青原料,煉油廠進口燃料油以作為替代原料,中國燃料油進口需求增長。

但當前美國煉廠進入春季檢修期,煉廠進料需求沒有驅動。路透數據顯示,自去年12月末風暴天氣以來,美國煉廠產能利用率一直處于低位,截至2月17日煉廠產能利用率為85.9%,位于季節性低位。同時截至17日,美國殘渣燃料油進口為192千桶/日,環比-23千桶/日(-11%),同比-55千桶/日(-22%),同處于季節性低位。

圖表13:煉廠進料利潤估算參考和美國燃料油周度進口

資料來源:路透,Wind,eia,銀河期貨

圖表14:美國煉廠產能利用率:%

資料來源:路透,銀河期貨

圖表15:中國高硫周度進港:千噸

資料來源:路透,銀河期貨

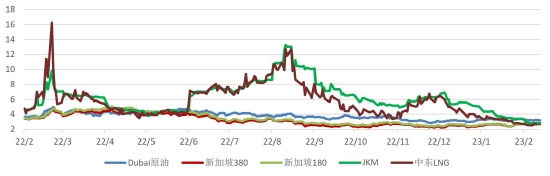

南亞等國預計于4月逐漸進入夏季,但在當前液化天然氣價格低位背景下,其對于高硫燃料油的發電需求預計不如去年。高硫發電季節性未到,同時液化天然氣價格下行,孟加拉等南亞國家,2月高硫發電總進口需求預計減少,發電部分燃料需求預計回歸液化天然氣發電。當前JKM等熱值下行至2.84美分/兆焦,環比上月-0.86美分/兆焦(-23%),同比去年-4.18美分/兆焦(-60%);高硫380等熱值2.68美分/兆焦,僅低于JKM約0.16美分/兆焦,而高硫180為2.81美分/兆焦,其發電經濟性基本與JKM平齊。孟加拉國獨立電力生產商協會主席Faisal Karim Khan2月8日表示,孟加拉于2月進口了7個月以來第一批液化天然氣貨物,而高硫進口較1月減少了約20%。

高低硫價差雖呈走縮趨勢,但價差水平仍在150美元/噸以上,高硫船加油需求同比高位。1月新加坡高硫船燃銷量122.6萬噸,環比-4萬噸(-3%),同比+10萬噸(+9%),較22年100萬噸的月均銷售量有所上漲。

圖表16:南亞三國高硫進口:千噸/月

資料來源:銀河期貨

圖表17:孟加拉高硫進口:千噸/月

資料來源:銀河期貨

圖表18:高硫燃料油和液化天然氣發電等熱值比較

資料來源:路透,銀河期貨

圖表19:新加坡高硫船燃銷量:千噸/月

資料來源:wind,路透,銀河期貨

圖表20:富查伊拉船燃銷量:千噸/月

資料來源:wind,路透,銀河期貨

3.低硫供應

傳統低硫生產地區-歐洲的供應出口仍保持低位。歐洲近兩周低硫出口達到極低位,周度出港在20萬噸左右,低于日常的60-70萬噸區間;日均出口在約6萬噸/日,環比-2萬噸(30%),同比-1萬噸(-20%)。歐洲往亞洲近兩周出口也在極低位,但由于2月初的一波30萬噸的高出口,整體二月出口量預計仍高于1月,預計2月歐洲往亞洲總供應在約47萬噸,在季節性同期平均水平,環比+0.1萬噸/日。歐洲對外出口的低位原因一在于西北歐煉廠也進入春季檢修期,整體產量下行;二在于當前調和原料仍較緊張,俄羅斯往歐洲VGO出口量縮減為0,同時原料仍存在被汽油和航煤等成品油分流的情況。

而新興低硫生產地區-中東低硫產量和出口逐步增長。2月以來,四周低硫出港均維持在10萬噸以上,截至23日,日均出口約2萬噸/日,達到自2020年以來的歷史新高,環比+37%,同比+300%,預計月度總出港將達到54萬噸左右的新高。此出口量較產能改革前約增長20多萬噸,預計其供應增量大部分都流向亞洲:截至2月23日,2月中東往新加坡低硫出口22萬噸,環比+3萬噸(+13%),同比+21萬噸(+42%)。

亞洲低硫原料到港的增長也使亞洲低硫供應維持充足。俄羅斯被制裁以來部分VGO也轉流向亞洲,俄羅斯往泛新加坡VGO出港自22年8月起維持在20萬噸以上水平,較制裁前增量在約15萬噸/月,泛新加坡的VGO到港也在今年1月達到新高約47萬噸,較制裁前到港約增長35萬噸,環比+13萬噸(+40%);2月截至23日已進口30萬噸VGO。若以1:1調和產出低硫去估算新加坡低硫調和增量,則新加坡低硫調和產量也較制裁前增長約20-30萬噸/月。

圖表21:歐洲低硫周度出港:千噸

資料來源:銀河期貨

圖表22:歐洲低硫日均出港:千噸

資料來源:銀河期貨

圖表23:歐洲低硫往亞洲周度出港:千噸

資料來源:銀河期貨

圖表24:歐洲低硫往亞洲出港:千噸

資料來源:銀河期貨

圖表25:中東低硫日均出港:千噸

資料來源:銀河期貨

圖表26:中東低硫往新加坡日均出港:千噸

資料來源:銀河期貨

圖表27:低硫裂解利潤:美元/桶

資料來源:路透,銀河期貨

圖表28:柴油裂解利潤:美元/桶

資料來源:路透,銀河期貨

圖表29:汽油裂解利潤:美元/桶

資料來源:路透,銀河期貨

圖表30:MOPJ裂解利潤:美元/桶

資料來源:路透,銀河期貨

4.低硫需求

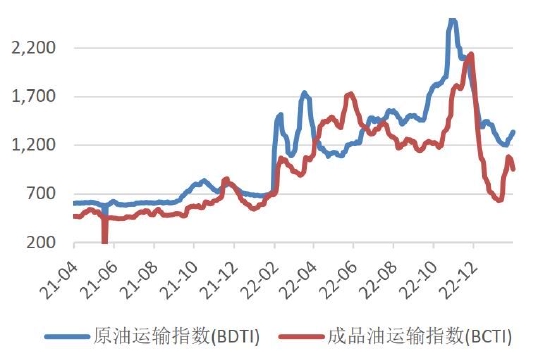

低硫船加油需求在航運需求淡季下維穩。干散貨與集裝箱航運需求清淡:波羅的海干散貨指數BDI2月整體維持在600左右低位;集裝箱航線指數持續下行,CCFI中國至美西航線指數持續下行至779,較上月下行38(-5%),同比去年下行1812(-70%)。但油輪航運需求在全球油品貿易格局變化及運輸航距拉長后仍存在樂觀預期,成品油運輸指數BCTI自2月初制裁開始反彈,而原油運輸指數BDTI自2月中旬開始逐漸反彈上行,側面體現出油品運輸需求的增長。

新加坡低硫船燃銷量在23年1月達到自21年4月以來的高點,280萬噸,環比+21萬噸(+8%),同比+24萬噸(+10%),其中主要是低硫船燃的主要構成部分低硫380的銷量環比增長15萬,體現了當前對低硫船燃的穩定需求。

低硫燃料油的發電季節性已經隨著氣溫的上升及天然氣價格的持續低位而衰減至近無。

圖表31:等熱值比價:美分/兆焦

資料來源:路透·Wind·銀河期貨

圖表32:新加坡低硫船燃銷量:千噸/月

資料來源:wind,銀河期貨

圖表33:新加坡總船燃銷量:千噸/月

資料來源:wind,銀河期貨

圖表34:集裝箱航線運價CCFI

資料來源:Wind,路透,銀河期貨

圖表35:波羅的海干散貨運價指數

資料來源:Wind,路透,銀河期貨

圖表36:油輪運輸指數

資料來源:Wind,路透,銀河期貨

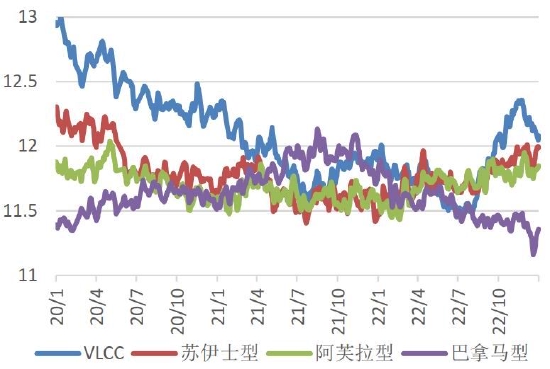

圖表37:油輪平均運速

資料來源:Wind,路透,銀河期貨

三、平衡展望與策略建議

俄羅斯高硫減產預期及南亞中東逐漸進入夏季,供需兩端驅動的逐漸增強推動高硫裂解及高低硫價差開始震蕩回歸,但仍需警惕俄羅斯端高硫發貨量上調的風險,以及南亞發電端在液化天然氣低價競爭的影響下的需求不及預期。低硫燃料油在成品油和低硫船燃需求淡季下,自身驅動不強;同時供應端又存在中東低硫供應持續積極增長的打擊,短期內維持低價值震蕩,中期預計隨著五月成品油需求增長以及干散航運需求旺季而改善基本面。建議在俄羅斯出港供應調整穩定預期下擇機逢低多FU-LU價差。(以上觀點僅供參考,不做為入市依據)

銀河期貨 童川

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)