一、行情回顧

1月適逢春節長假,整體期現貨交易時間縮短,整體價格表現為節前先跌后反彈,節后走弱的格局。從現貨來看,進入1月后,規模場出欄有所減少,但部分散養戶因臨近春節加快豬出欄,使得豬價在上旬仍面臨一定的拋售壓力,而進入中旬后,因豬價降到低位養殖戶扛價心態上升,加之春節前備貨需求支撐,豬價小幅反彈,進入春節之后,消費進入淡季,屠宰端走貨不暢而壓價,養殖戶繼續壓欄豬上市,豬價再度下跌。整體上期貨各合約表現繼續分化,近端合約跟隨現貨波動,遠端合約相對堅挺,計入未來供應收縮的預期,使得整體期貨曲線正向結構繼續變陡。

圖:生豬期現貨價格走勢圖

數據來源:WIND 國信期貨

二、生豬產業動態

1、能繁母豬存欄繼續回升,結構不斷優化

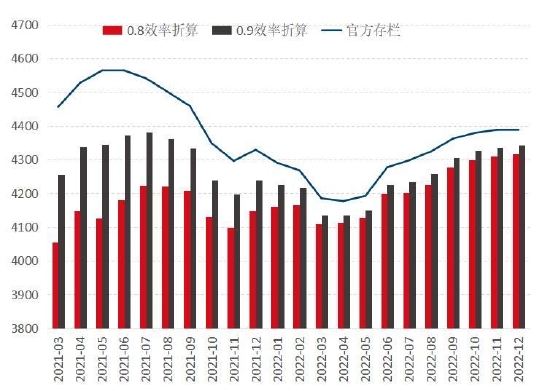

根據官方統計數據,截至2022年12月底全國能繁母豬存欄量為4390萬頭,連續八個月回升,較4月的低點增加5.1%,這一水平相當于官方給定的正常保有量的107%,產能大幅增加。對于1月來看,由于豬價連續大幅下挫,草根調研反映母豬淘汰量環比明顯增加,預計1月母豬存欄環比將有所下降。從結構來看,根據涌益咨詢的統計,截至2022年12月,樣本企業的二元母豬存欄占比89%,三元母豬占比為11%,整體結構較8、9月有所提升。

圖:能繁母豬存欄變化(單位:萬頭)

數據來源:農業農村部 我的農產品 涌益咨詢 國信期貨

圖:母豬存欄結構(單位:%)

數據來源:涌益咨詢 國信期貨

由于能繁母豬存欄結構繼續優化,帶來了整體生產效能的提升,例如以涌益咨詢的調研數據來看,自2020年下半年以來,樣本企業的窩均健仔數變化趨勢總體呈現出振蕩上漲的態勢,由此可以推斷在沒有額外天氣疫病沖擊的情景下,行業整體的PSY亦將呈現出趨勢性走高的狀態,而這種PSY趨勢性變化主要來自于存欄結構的提升。我們將三元母豬生產效率按相當于二元母豬80%或90%的水平進行折算后,可以看出折算后產能實際有效產能的恢復程度表現得更快,目前已經大致相當于(甚至高于)2021年年中高點的水平。由于生豬行業數據整體精準度不高,具體數據可能存在偏差,但這些數據反映的基本傾向卻是我們后期進行出欄的需要重點考慮的變量:即絕對數量的增加及存欄質量的提升,使得供應彈性的恢復或許比預期來得更快更強。

圖:窩均健仔數(單位:頭)

數據來源:涌益咨詢 國信期貨

圖:結構調整后能繁母豬存欄變化情況(單位:%)

數據來源:國信期貨

2、仔豬出生連續增加,生豬存欄回到較高位

根據不同機構的統計數據,2022年一季度是仔豬出生低谷,二季度仔豬出生略有改善,但整體增加幅度有限,從時間上來看,一季度出生仔豬在三季度出欄,此時消費偏淡,二季度出生的仔豬在四季度出欄,此時消費進入旺季。結合豬價表現來看,6/7月及9/10月豬價均有很明顯的上漲,導致豬價進入一個新的區間,基本上也與仔豬出生數據及消費變化相吻合。往后來看,2022年7月仔豬出生量環比6月增加幅度很明顯,8月到2022年11月仔豬出生環比增幅減小,12月仔豬出生環比下降1.25%。按時間推算,生豬理論出欄量在2023年1月環比增加較大,2月-5月之后出欄量增幅減小,到6月環比轉為下降。

從生豬存欄來看,生豬存欄從2021年底見頂后連續下降,到6月前后見到低點,也基本也仔豬出生數據所指示的變化趨勢一致。而根據統計局的數據,截至2022年12月全國生豬存欄量為4.526億頭,較2021年12月的4.49億頭增加334萬頭。不過,商業機構涌益咨詢的樣本統計顯示,生豬存欄自2022年下半以來雖然環比有明顯的上升,但仍較2021年的高點有明顯的減少。我們對此的理解為:商業機構的數據為樣本統計,但在過去幾年中,生豬養殖行業結構發生很大的變化,采用固定的樣本的統計不能與行業結構變化的趨勢相匹配,實際上,官方存欄的這種趨向性變化可能更具有指向意義。

圖:樣本場仔豬出生數據(單位:萬頭)

數據來源:農業部 畜牧協會 涌益咨詢 國信期貨

圖:生豬存欄變化趨勢(單位:萬頭)

數據來源:統計局 國信期貨

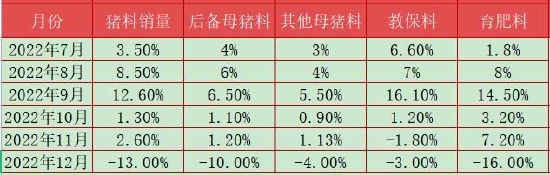

3、豬料產銷環比回落,仍處于歷史同期偏高位

圖:豬料產量(單位:萬噸,9月后為推測值)

數據來源:飼料工業協會 國信期貨

圖:豬料銷量變化(單位:%)

數據來源:涌益咨詢 國信期貨

從豬料產銷數據來看,2022年4-8月生豬飼料產銷量都同比低于2021年表明此階段生豬存欄量處于偏低水平,但到9月豬料產量繼續環比大幅上升,意味著生豬存欄快速上升,這與統計局的生豬存欄數據的變化趨勢基本一致。從飼料結構來看,7-9月開始教保料銷量環比增速在6.6%、7%、16.1%,基本與仔豬出生數據變化一致,同時8月-11月育肥料銷量環比增速都處于高位,反映中大豬存欄增加比較明顯,但前推6個月的仔豬出生數量并不支撐中大豬存欄有如此的增速,因此,真實的情景很可能就是在此期間,行業有較大規模的壓欄及二次育肥行為,使得達到正常出欄標準的生豬仍停留在豬圈繼續消耗飼料。從最新12月豬料數據來持,育肥豬飼料環比下降,主要是大肥豬出樣導致消費減少,而從教保料來看,11月、12月連續下降,這暗藏著5、6月供應縮減的可能。

4、肥標豬價差開始轉正 關注后期均重指標的驗證

從均重指標來看,2022年7月開始宰后均重連續上升,同時屠宰量下降明顯,主要原因是此時豬價上漲到較高水平后,使得養殖大肥豬亦有明顯的經濟可行性,行業出現第一輪壓欄及二次育肥的行為。到9月底10月初時,均重進一步上升,同時屠宰量再度下降,表明行業再次出現一輪較大規模的壓欄及二次育肥行為,支撐壓欄及二次育肥行為的理由就是豬價仍處于高位,同時季節性來說,天氣將變冷利于大肥豬消費。從當前來看,1月直至春節前宰后均重仍處于較高水平,這可能與二次育肥趕在節前大量拋售有關,但從領先的價格指標來看,進入2月后肥標豬價差已經轉正,或許意味著壓欄及二次育肥的大豬有了較大程度的消耗,這需要密切關注后期均重指標能否驗證這一點。

圖:卓創生豬宰后均重(單位:公斤)

數據來源:卓創資訊 國信期貨

圖:標肥豬價差(單位:無)

數據來源:國信期貨 我的農產品

5、屠宰量受出欄增多驅動而大幅上升

根據卓創監控數據,2022年11月下半月以來,國內樣本企業生豬屠宰量快速上升,到春節前一個月已經明顯超出上年同期水平,結合豬價連續下跌來看,應該是標豬出欄增加及部分二次育肥大豬拋售形成的供應驅動為主。從屠宰毛利來看,8月毛利有所修復,但仍處于低位水平,9月、10月豬價上漲,但同時消費略有改善,整體毛利變化不大,11月以來,毛利進一步改善,到1月已經達到近四年高位,亦與出欄壓力相匹配,反映出養殖端向屠宰環節讓利。

圖:樣本企業春節前后150天屠宰量(單位:萬噸)

數據來源:卓創資訊 國信期貨

圖:生豬屠宰毛利(單位:元/頭)

數據來源:卓創資訊 國信期貨

6、進口豬肉量環比上升 凍品庫存繼續回升

根據海關數據,2022年12月國肉豬肉產品進口總量20萬噸,豬肉及雜碎進口為31萬噸。2022年1-11月國內豬肉進口總量達到182萬噸,較上年同期371萬噸明顯減少。不過,從月度對比來看,下半年豬肉進口量環比逐月增加,這反映前期豬價上漲的對進口刺激作用。從凍肉庫存量來看,根據卓創資訊統計,1月以來,國內凍品庫存連續回升,反映部分屠宰企業開始逢低分割品入庫。

圖:豬肉進口量(單位:萬噸)

數據來源:海關總署 國信期貨

圖:國內凍品庫存(單位:萬噸)

數據來源:涌益咨詢 國信期貨

7、短期消費恢復較慢 中長期仍值得關注

根據統計數據,截至2022年12月全國社會消費品零售項下餐飲收入為4157億,較上年同期下降14.1%,主要是由于全國防疫政策調整,導致國內陽性感染者大幅增加,階段性抑制消費,但春節長假期間,國內客流量大幅回升,各景區亦有相當的恢復,預計總體消費將逐步向正常水平回歸。從微觀數據來看,以代表性城市北京為主例,11月底到12月上旬是陽性患者大幅增加到達峰的時間,相應的全市主要批發市場白條豬交易量大幅減少,隨著疫情過峰,白條豬交易快速恢復,但歷史同比來看,仍離2019年春節前的正常水平有著明顯的差距。但從2023年全年來看,隨著疫情管控放松及政策聚焦經濟,預計整體消費將明顯好于2022年。

圖:社零數據餐飲收入(單位:億元)

數據來源:統計局 國信期貨

圖:北京市批發市場白條豬日上市量(單位:頭)

數據來源:北京發改委 國信期貨

8、全面進入虧損區間,上下游心理博弈逾加重要

隨著豬價的快速下跌,以全國當前出欄生豬主流成本在16-17元/公斤計算,全國各地豬價已經全面進入虧損區間。根據涌益咨詢的測算,截至2月2日,全國外購仔豬育肥利潤為-395元/頭,全國不同規模的自繁自養利潤大致在-281到-247元/頭區間。當前生豬價格大幅跌破成本,已經對階段性供需過剩有了較為充分的反映,而短期豬價的波動更多的落后的上下游心理博弈層面。

圖:豬料均價(單位:億元)

數據來源:WIND 國信期貨

圖:養殖利潤(單位:頭)

數據來源:WIND 國信期貨

三、結論及行情展望

從供應來看,能繁母豬存欄絕對值提升及結構優化,正在快速提高生豬的供應彈性,長期角度將壓低未來豬價的估值;而以仔豬出生數據來看,生豬供應仍處于增長中,預計在2月往后增速有所降低,中期供應壓力有邊際緩和的可能,不過出欄均重雖然較前期有所下降,但處在較高水平,后期出欄心態對供應節奏的變化較為關鍵。從需求來看,結合國外疫情放松的經驗及國內政策轉向關注經濟,2023年消費得到較為明顯恢復的概率較高,不過短期處于節后淡季,消費恢復還要時間兌現。綜合來看,目前生豬養殖處于大面積虧損狀態,豬價已經對過于寬松的基本面有所反映,而后期政策凍豬肉收儲及商業分割品入庫等潛在利多將限制更一步下行的空間。從期貨來看,目前近端3月合約跟隨現貨為主,后期偏弱震蕩為主。5月、7月合約盤面估值偏低,后期關注現貨供需改善給盤面帶來向上彈性的機會。

國信期貨 覃多貴

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)