摘要

展望9月,歐美寬松貨幣政策及OPEC+產量政策支撐油市,新冠疫情反彈及美聯儲縮減QE預期加劇高位震蕩幅度,預計原油期價呈現寬幅震蕩走勢,帶動燃料油成本寬幅波動。供需端,國內燃料油產量保持增長,燃料油進口明顯增長,凈出口環比回落;新加坡地區燃料油銷售量同比小幅下降,高硫燃料油銷售回升,新加坡燃料油庫存回落;當前航運業景氣度處于高位,中東地區發電需求增加,短期低硫燃料油與高硫燃料油價差呈現縮窄;上游原油成本驅動,預計燃料油期價呈現寬幅震蕩走勢。FU2201合約將有望處于2400-2750元/噸區間運行;LU2112合約將有望處于3200-3600元/噸區間運行。

一、行情回顧

8月上中旬,德爾塔變異毒株導致新增確診人數激增,疫情反彈拖累經濟及需求預期,國際原油期價震蕩回落,新加坡燃料油現貨價格下跌,低硫與高硫燃油價差逐步回落,燃料油主力合約自2600元/噸逐步回落至2300元/噸區域;低硫燃料油主力合約從3500元/噸關口逐步下滑至3100元/噸區域。下旬,疫情憂慮情緒有所緩和,墨西哥海上石油鉆井平臺火災導致生產中斷,OPEC+可能暫停增產支撐油市,國際原油市場連續反彈,燃料油期貨市場呈現探低回升走勢;燃料油主力合約回升至2500元/噸區域,低硫燃料油主力合約連續反彈至3300元/噸區域。

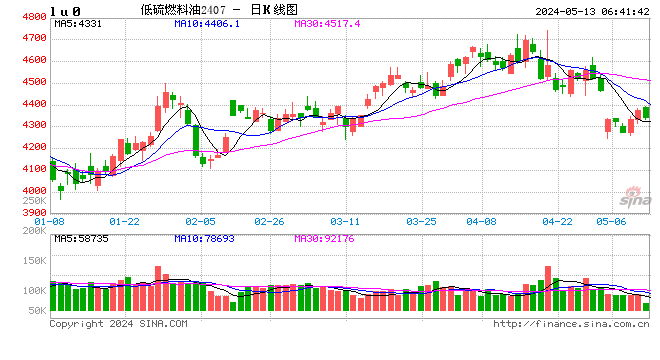

圖1:上海燃料油主力連續K線圖

數據來源:博易

圖2:上海低硫燃料油主力連續K線圖

數據來源:博易

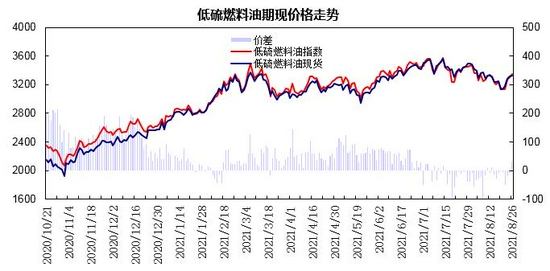

圖3:上海燃料油期現走勢

數據來源:WIND 瑞達研究院

圖4:低硫燃料油期現走勢

數據來源:WIND 瑞達研究院

二、燃料油市場分析

1、新加坡供應情況

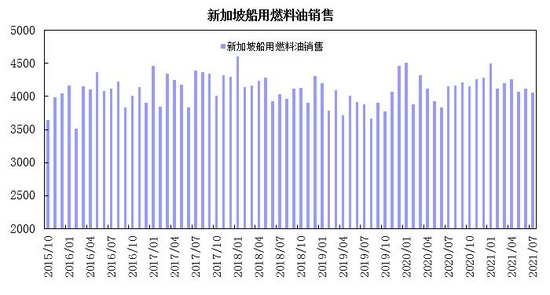

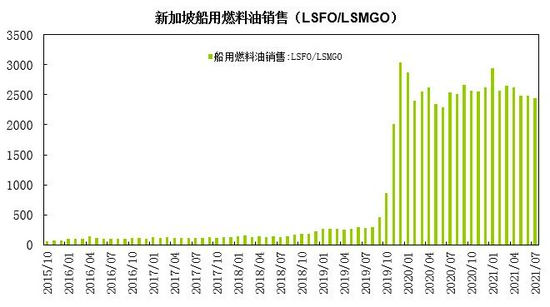

據數據顯示,7月新加坡船用燃料油銷售量為406.3萬噸,同比下降2.3%;其中,7月船用燃料油MFO銷售量為105.7萬噸,同比增長7%;7月船用燃料油LSFO及LSMGO銷售量為244.6萬噸,同比下降3.5%。1-7月新加坡船用燃料油銷售量總計為2932.8萬噸,同比增長2%;1-7月船用燃料油MFO銷售量累計為731.6萬噸,同比增長33.7%;1-7月船用燃料油LSFO及LSMGO銷售量累計為1819.3萬噸,同比增長3.2%。

7月新加坡船用燃料油銷售量環比下降1.2%,較上年同期下降2.3%;MFO銷售量環比下降0.2%;LSFO及LSMGO銷售量環比下降1.3%。隨著脫硫塔安裝數量提升,高硫燃料油消費比例呈現回升。

圖5:新加坡船用燃料油銷售

數據來源:WIND

圖6:新加坡船用燃料油銷售(MFO)

數據來源:WIND

圖7:新加坡船用燃料油銷售(LSFO/LSMGO)

數據來源:WIND

2、中國供需情況

國家統計局數據顯示,7月份原油加工量為5906萬噸,同比下降0.9%。1-7月份原油累計加工量為41241萬噸,同比增長8.9%;日均產量190.5萬噸,較上月下降12.2萬噸。7月燃料油產量為377.8萬噸,同比增長29%。1-7月燃料油累計產量為2254.7萬噸,同比增長10.4%。

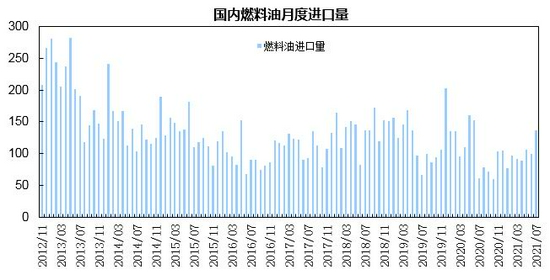

中國海關總署公布的數據顯示,7月5-7號燃料油進口量為136.98萬噸,同比增長121.5%;1-7月5-7號燃料油累計進口量為59.14萬噸,同比下降18%。7月5-7號燃料油出口量為177.57萬噸,同比增長50.5%;1-7月5-7號燃料油累計出口量為1159萬噸,同比增長51.5%。

從進口來源國來看,中國進口的燃料油主要來自馬來西亞、阿聯酋、俄羅斯、新加坡、日本。其中馬來西亞、阿聯酋、俄羅斯的資源占進口量的88.1%。

從國內燃料油需求結構來看,保稅船燃進口需求仍處于下滑趨勢,7月份保稅進口同比下跌26.45%。受原油進口配額收緊及稀釋瀝青進口征收消費稅影響,國內獨立煉廠原料趨于緊張,自5月起國內燃料油一般貿易進口量大幅增加,自往常的10萬噸/月左右提升至25-30萬噸/月水平。7月份集中通關明顯,進口量提升至60萬噸以上,達到近五年來燃料油一般貿易單月進口量的峰值。

圖8:中國燃料油產量

數據來源:中國統計局

圖9:中國燃料油進口

數據來源:中國海關

圖10:中國燃料油出口量

數據來源:中國海關

3、燃料油庫存狀況

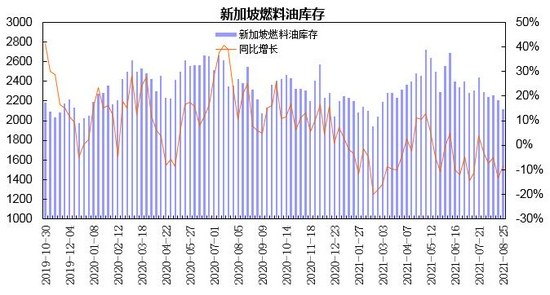

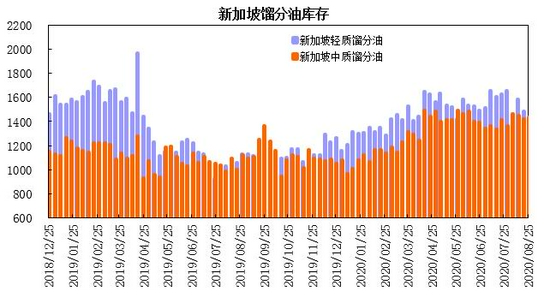

新加坡企業發展局(ESG)公布的數據顯示,截至8月25日當周,新加坡包括燃料油及低硫含蠟殘油在內的殘渣燃料油庫存為2118.3萬桶,較7月下降172.1萬桶,環比降幅為7.5%,較上年同期下降8.4%。包括石腦油、汽油、重整油在內的輕質餾分油庫存為1323.1萬桶,較7月下降52.8萬桶,環比降幅為3.8%,較上年同期下降3%;新加坡中質餾分油庫存為1086.8萬桶,較7月增加5.4萬桶,環比增幅為0.5%,較上年同期下降24.3%。

新加坡燃料油庫存較7月呈現下降,處于五年均值水平,輕質餾分油庫存小幅下降。

圖11:新加坡燃料油庫存

數據來源:ESG

圖12:新加坡餾分油庫存

數據來源:ESG

4、航運市場狀況

波羅的海貿易海運交易所公布的數據顯示,截至8月24日,波羅的海干散貨運費指數(BDI)為4201點,較7月上漲909點,環比漲幅為27.6%,同比漲幅為181.8%。其中好望角型運費指數(BCI)為6206點,環比漲幅為44.1%,同比漲幅為181.2%;巴拿馬型運費指數(BPI)為3846點,環比漲幅為16.4%,同比漲幅為135.7%;超級大靈便型運費指數(BSI)為3343點,環比漲幅為13.5%,同比漲幅為246.4%;小靈便型運費指數(BHSI)為1888點,環比漲幅為7.3%,同比漲幅為240.8%。

截至8月24日,原油運輸指數(BDTI)為605點,環比上漲0.2%,同比上漲26%;成品油運輸指數(BCTI)為487點,環比下跌0.2%,同比上漲12.5%。

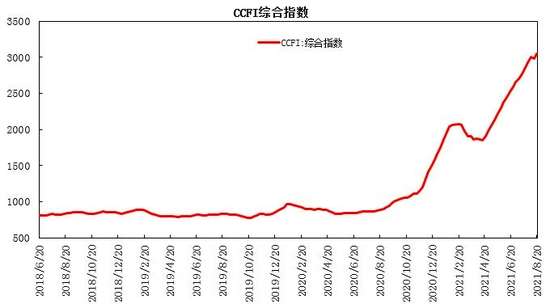

截至8月下旬,中國出口集裝箱運價指數(CCFI指數)為3047.32點,較7月上漲117.29點,漲幅為4%,同比上漲244.2%。

8月份BDI指數創下2010年6月以來的最高點,好望角型運費環比大幅上漲。OPEC+逐步增產,原油及成品油指數環比小幅上升;中國集運指數繼續創出新高。

圖13:波羅的海干散貨指數

數據來源:WIND

圖14:CCFI綜合指數

數據來源:WIND

圖15:原油及成品油運輸指數

數據來源:WIND

5、低硫燃料油與高硫燃料油走勢

8月上旬,國際原油逐步回調,低硫燃料油表現弱于高硫,新加坡低硫燃料油與高硫燃料油價差逐步回落,處于121-112美元/噸區間;中下旬,國際原油超跌反彈,燃料油跟隨寬幅震蕩,新加坡低硫燃料油與高硫燃料油價差繼續縮窄,處于115-100美元/噸區間波動。期貨市場,低硫燃料油1月合約與燃料油1月合約收盤價價差較上月呈現縮窄,上旬低硫與高硫燃料油期價價差從870元/噸回落至760元/噸區域,中下旬,兩者價差處于750-810元/噸區間波動。

中東地區電廠需求及中國高硫進口量回升,新加坡高硫燃料油銷售提升,預計低硫與高硫燃料油1月合約價差呈現縮窄,兩者價差有望處于660-860區間波動。

圖16:新加坡低硫與高硫燃料油走勢

數據來源:WIND

圖17:低硫燃料油與燃料油期貨合約價差走勢

數據來源:上海期貨交易所

三、燃料油市場行情展望

綜述,歐美寬松貨幣政策及OPEC+產量政策支撐油市,新冠疫情反彈及美聯儲縮減QE預期加劇高位震蕩幅度,預計原油期價呈現寬幅震蕩走勢,帶動燃料油成本寬幅波動。供需端,國內燃料油產量保持增長,燃料油進口明顯增長,凈出口環比回落;新加坡地區燃料油銷售量同比小幅下降,高硫燃料油銷售回升,新加坡燃料油庫存回落;當前航運業景氣度處于高位,中東地區發電需求增加,短期低硫燃料油與高硫燃料油價差呈現縮窄;上游原油成本驅動,預計燃料油期價呈現寬幅震蕩走勢。FU2201合約將有望處于2400-2750元/噸區間運行;LU2112合約將有望處于3200-3600元/噸區間運行。

策略方案

| 單邊操作策略 | 套利操作策略 | ||

| 操作品種合約 | LU2112 | 操作品種合約 | LU2201 FU2201 |

| 操作方向 | 做多 | 操作方向 | 買LU2201 賣LU2201 |

| 入場價區 | 3250 | 入場價區 | 680 |

| 目標價區 | 3550 | 目標價區 | 800 |

| 止損價區 | 3150 | 止損價區 | 640 |

瑞達期貨 林靜宜

責任編輯:宋鵬

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)