文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 任澤平

特別鳴謝:華炎雪、梁穎、李曉桐、畢然

導(dǎo)讀

增長與分配,效率和公平,是幾百年經(jīng)濟(jì)思想史的兩大命題。過去幾十年全球重視增長和效率、忽視分配和公平,全球貧富差距拉大,導(dǎo)致社會撕裂,民粹主義和貿(mào)易保護(hù)主義盛行,占領(lǐng)華爾街運(yùn)動等。新冠疫情后經(jīng)濟(jì)K型增長,全球過度依賴貨幣放水,窮人通縮、富人通脹。收入差距和貧富差距問題日益引起全球重視。

近年中國高度重視收入分配,精準(zhǔn)扶貧被列為三大攻堅(jiān)戰(zhàn),將共同富裕納入十四五規(guī)劃,浙江省被選作共同富裕示范區(qū)。為什么從效率優(yōu)先轉(zhuǎn)向重視公平?中國的收入分配現(xiàn)狀如何?有哪些國際經(jīng)驗(yàn)值得借鑒?如何實(shí)現(xiàn)共同富裕?本文為《中國收入分配報(bào)告2021:現(xiàn)狀與國際比較》篇。

摘要

國內(nèi)現(xiàn)狀:中國收入和財(cái)富差距大,而且收入分配調(diào)節(jié)機(jī)制有待完善。

第一,收入差距方面,中國基尼系數(shù)和高低收入比處于較高水平,但近年來由于精準(zhǔn)扶貧等原因有所縮小。中國收入基尼系數(shù)從2008年的峰值0.491見頂回落,近年來維持在0.46-0.47區(qū)間。2013-2020年高低收入比的均值為10.64,在較高水平區(qū)間運(yùn)行。中等收入群體逐漸成為“夾心餅干”,收入增速落后于高低收入群體。

第二,財(cái)富差距方面,比收入差距更顯著,近年來有所緩和,但2020年再度擴(kuò)大。由于積累效應(yīng),財(cái)富差距往往比收入差距更為顯著,中國也是如此。中國財(cái)富基尼系數(shù)從2000年的0.599持續(xù)上升至2015年的0.711,隨后有所緩和,降至2019年的0.697,但2020年疫情沖擊下再度上升至0.704。2020年中國財(cái)富排名前1%居民占總財(cái)富的比例升至30.6%。

第三,社會流動放緩。21世紀(jì)以來,社會流動性開始放緩、財(cái)富的代際傳遞加強(qiáng),機(jī)會不公對收入分配的影響凸顯。寒門難出貴子,低收入群體翻身加入高收入群體的可能性在降低;相比于中間收入群體,最低收入和最高收入家庭的固化現(xiàn)象更為明顯。

第四,結(jié)構(gòu)層面,城鄉(xiāng)差距、地區(qū)差距以及行業(yè)差距均存在。城鄉(xiāng)差距解釋了中國收入差距的絕大部分;地區(qū)差距顯著,東部與西部差距較大;行業(yè)收入差距帶來的收入分配問題明顯,信息技術(shù)類工資最高、農(nóng)林牧漁工資最低,非私營企業(yè)比私營企業(yè)的行業(yè)收入分化更大。

國際比較:二十世紀(jì)初至今,世界各經(jīng)濟(jì)體收入與財(cái)富分配不均狀況大體經(jīng)歷了加劇、改善、再惡化的過程。1980年代以來,各經(jīng)濟(jì)體內(nèi)部收入分配進(jìn)入在惡化階段,全球收入排名前1%的人群占據(jù)的收入份額從1981年的16.9%增長至2020年的19.3%,收入進(jìn)一步向金字塔尖人群傾斜。

2020年疫情沖擊,全球貨幣超發(fā),推動了股市和房市的資產(chǎn)價(jià)格暴漲,掀起一場造富運(yùn)動,同時(shí)加劇了區(qū)域間和區(qū)域內(nèi)部的貧富差距。2020年全球GDP負(fù)增長,但全球財(cái)富總額增長7.4%。區(qū)域間兩極分化,2020年北美洲和歐洲的社會總財(cái)富分別增長10.0%和9.8%;亞太地區(qū)(不含中國)和中國的社會財(cái)富總額分別增長6.7%和6.0%;非洲財(cái)富總額僅增長0.7%;印度和拉丁美洲負(fù)增長。根據(jù)瑞士信貸《全球財(cái)富報(bào)告2021》,2020年全球12.2%的成人人口擁有84.9%的財(cái)富,財(cái)富差距極其懸殊。2020年聯(lián)合國稱,世界不平等狀況“正在加劇并處于歷史最壞水平”。

中國收入差距在世界處于中等偏高水平,基尼系數(shù)高于0.4這一警戒線;中國財(cái)富差距在世界處于中等偏低水平、但快速上升,巴西、俄羅斯、德國、美國財(cái)富差距較大,法國、日本、意大利的財(cái)富基尼系數(shù)較低,跟各經(jīng)濟(jì)體收入分配和再分配政策有關(guān)。與美國相比,中國收入、財(cái)富差距均小于美國。

為什么現(xiàn)階段更加重視公平和共同富裕?改革開放之初,一窮二白,錢少人多,生產(chǎn)要素上勞動過剩、資本稀缺,勞動的話語權(quán)弱、資本的話語權(quán)強(qiáng),為了促進(jìn)增長、做大蛋糕,所以收入分配上以效率優(yōu)先、讓一部分先富起來為基本導(dǎo)向,衍生了一系列對資本友好的制度,比如戶籍制度、土地財(cái)政、社保制度、稅收制度、地方招商等。隨著老齡化少子化加速到來,“劉易斯拐點(diǎn)”出現(xiàn),人口紅利漸遠(yuǎn),開始出現(xiàn)勞動稀缺、資本過剩的逆轉(zhuǎn),各大城市上演“搶人大戰(zhàn)”,勞動的話語權(quán)提升,同時(shí)收入差距過大導(dǎo)致社會不穩(wěn)定性因素增多,所以要提高勞動在國民收入分配中的份額、適當(dāng)抑制資本,收入分配上更重視公平、分好蛋糕、共同富裕,要“反壟斷和防止資本無序擴(kuò)張”、“把逐步實(shí)現(xiàn)全體人民共同富裕擺在更加重要的位置上”、“先富帶后富幫后富”、“合理調(diào)節(jié)過高收入,鼓勵高收入人群和企業(yè)更多回報(bào)社會”、“推動更多低收入人群邁入中等收入行列”、清理校外培訓(xùn)、推出房產(chǎn)稅,等等。這有助于高質(zhì)量發(fā)展、雙循環(huán)、擴(kuò)大內(nèi)需、發(fā)展實(shí)體經(jīng)濟(jì)、制造業(yè)、硬科技、新基建等。這是經(jīng)濟(jì)社會發(fā)展到現(xiàn)階段的客觀要求,時(shí)代的力量。

什么是大勢?就是降低房地產(chǎn)、金融、教育、互聯(lián)網(wǎng)等的利潤和壟斷,以及由此引發(fā)的過去長期對民生和實(shí)體經(jīng)濟(jì)的擠壓和成本,大力發(fā)展制造業(yè)、硬科技、實(shí)體經(jīng)濟(jì)、新能源、新基建、資本市場等。百年未遇之大變局,也是百年未有之大機(jī)遇。看清這一大趨勢,至關(guān)重要。每個(gè)企業(yè)每個(gè)人最終都是時(shí)代的產(chǎn)物。

正文

1 中國收入分配現(xiàn)狀

改革開放以來,中國經(jīng)濟(jì)快速發(fā)展,社會總財(cái)富不斷增加,但分配不平衡問題愈發(fā)突出,分配制度問題亟需改善。整體來看,中國居民的收入差距近年來有所緩和,但財(cái)富差距明顯拉大、階層固化的風(fēng)險(xiǎn)也在擴(kuò)大。結(jié)構(gòu)上,城鄉(xiāng)之間、區(qū)域之間和行業(yè)之間的收入差距也十分顯著。

1.1 收入差距:處于較高水平,但近年由于精準(zhǔn)扶貧等有所縮小

中國近年來收入差距整體來看有所縮小,但基尼系數(shù)和高低收入比仍處于較高水平,財(cái)產(chǎn)與工資性收入比持續(xù)攀升,中等收入群體收入增速落后于高低收入群體。

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1978年中國收入基尼系數(shù)為0.317,2008年達(dá)到峰值0.491,此后見頂回落,維持在0.46-0.47,2019年為0.465。2020年高收入(前20%)和低收入(后20%)群體的可支配收入之比為10.20,較2018年的10.97有所回落,但仍處較高水平區(qū)間;2013-2020年高低收入比的均值為10.64。財(cái)產(chǎn)性與工資性收入比從2013年的13.7%升至2020年15.6%。財(cái)產(chǎn)性收入占比從2009年的2.3%提高至2020年的8.7%。2018年財(cái)產(chǎn)性收入增長12.9%,遠(yuǎn)高于工資性收入的8.3%和經(jīng)營性收入的7.8%。

中等收入群體逐漸成為“夾心餅干”,2014年五等分群體的可支配收入增速呈現(xiàn)出“中間高兩端低”,中間群體(60%)可支配收入增長率均超過10%,高于高收入戶、低收入戶以及全國平均水平。但2017年以后,增速分布情況轉(zhuǎn)變?yōu)椤爸虚g低兩端高”,2017-2019年,中等收入群體(中間60%)收入平均增速6.3%,大幅低于低收入群體的9.3%、高收入群體的7.9%和全國的7.1%。低收入戶收入改善主要得益于中國扶貧政策的引導(dǎo),但高收入戶與中間群體差距擴(kuò)大仍是需要警惕的信號。

1.2 貧富差距:比收入差距更顯著,近年來有所緩和,但2020年再度擴(kuò)大

由于積累效應(yīng),財(cái)富差距往往比收入差距更為顯著,中國也是如此。近年來中國貧富差距有所緩和,但2020年疫情沖擊下再度擴(kuò)大。根據(jù)瑞信《2021年全球財(cái)富報(bào)告》,財(cái)富基尼系數(shù)小于0.7為貧富差距較低,大于0.8為貧富差距較大。中國財(cái)富基尼系數(shù)從2000年的0.599持續(xù)上升至2015年的0.711,隨后有所緩和,降至2019年的0.697。但2020年疫情沖擊下,量化寬松的貨幣政策下不同資產(chǎn)的漲幅不同,拉大了貧富差距,中國財(cái)富基尼系數(shù)上升到0.704。2020年中國財(cái)富排名前1%居民占總財(cái)富的比例也從29.0%上升至30.6%。2020年,中國總計(jì)有527.9萬“百萬富翁”(家庭財(cái)富在一百萬美金以上),排名全球第二,較去年上升5.1%。2019年人均財(cái)富中位數(shù)是僅為平均數(shù)的35.8%,財(cái)富分化程度顯著高于收入分化。

房產(chǎn)和金融資產(chǎn)在家庭資產(chǎn)配置并不均衡,是財(cái)富積累的主要推手。根據(jù)瑞信《2021年全球財(cái)富報(bào)告》,2020年中國人均資產(chǎn)總增長14.6%,人均凈資產(chǎn)(人均財(cái)富)增長5.4%,其中,金融資產(chǎn)增長9.6%,非金融資產(chǎn)增長3.7%。據(jù)央行2019年調(diào)查,房產(chǎn)占家庭總資產(chǎn)的70%,金融資產(chǎn)占總資產(chǎn)的20%。金融資產(chǎn)最高10%家庭所擁有的金融資產(chǎn)占所有樣本家庭的58.3%,而實(shí)物資產(chǎn)最高10%家庭擁有的資產(chǎn)占比為47.1%,2000年以來中國人均金融資產(chǎn)以每年16.5%的速度增長。

1.3 社會流動:居民的社會流動性放緩

1978年改革開放以來,中國經(jīng)濟(jì)發(fā)展進(jìn)入快車道,社會流動性加快。然而進(jìn)入21世紀(jì)以來,居民的社會流動性開始放緩、財(cái)富的代際傳遞加強(qiáng),機(jī)會不公對收入分配的影響凸顯,貧困人口上升通道受阻。

寒門再難出貴子,低收入群體翻身進(jìn)入高收入可能性在降低,即收入流動性放緩;城鎮(zhèn)流動性低于農(nóng)村。1996年至2014年,維持與父輩相等社會層級的子女占比46.5%,超過半數(shù)的子女(53.5%)與他們的父輩處于不同層級;實(shí)現(xiàn)躍升的有41.8%;下降的有11.7%(Yaojun Li,2017)。分城鄉(xiāng)來看,城市流動性較鄉(xiāng)村高,但實(shí)現(xiàn)躍升的鄉(xiāng)村高于城市,39.8%的城市子女較父輩出現(xiàn)層級的躍升,42.6%的鄉(xiāng)村子女較父輩發(fā)生躍升。其中,2012至2014年,家庭在收入分布中的相對位置保持相對不變的比例最高,窮人變富和富人變窮的難度都很大。

最低收入和最高收入家庭的固化現(xiàn)象更為明顯。2010至2015年,根據(jù)調(diào)查子女與父母職業(yè)收入的關(guān)聯(lián)性,得出當(dāng)父輩是農(nóng)民時(shí),約47%的子女未來從事的職業(yè)仍是農(nóng)民。當(dāng)父輩是高技術(shù)人員時(shí),其兒女從事與父輩相同職業(yè)占比43.2%。相較于處于中間收入群體的職業(yè),最低收入群體和最高收入群體家庭的子女的職業(yè)會更集中于與父母相同的職業(yè)(Yaojun Li,2020)。入黨、獲得體制內(nèi)工作等政治資源有助于維持高收入群體的原有地位,而醫(yī)療負(fù)擔(dān)的加重則是低收入階層陷入貧困陷阱的重要原因,即我們所說的“因病致貧”、“因病返貧”。

1.4 結(jié)構(gòu):城鄉(xiāng)差距、地區(qū)差距、行業(yè)差距

結(jié)構(gòu)層面,城鄉(xiāng)差距、地區(qū)差距以及行業(yè)差距均存在。其中,城鄉(xiāng)差距解釋了中國收入差距的絕大部分;地區(qū)差距顯著,東部與西部差距較大;行業(yè)收入差距帶來的收入分配問題明顯。

1.4.12008年以來,低保、惠農(nóng)、社保和戶籍制度改革等政策出臺,城鄉(xiāng)差距逐漸收窄、城鎮(zhèn)內(nèi)部差距小于農(nóng)村。

近年來,農(nóng)村可支配收入快速上漲,城鄉(xiāng)之間收入差距收窄,這也是基尼系數(shù)高位放緩的主要原因。2020年,城鎮(zhèn)收入水平是農(nóng)村的2.55倍。城鄉(xiāng)收入比從2002年3.09下滑至2.62。

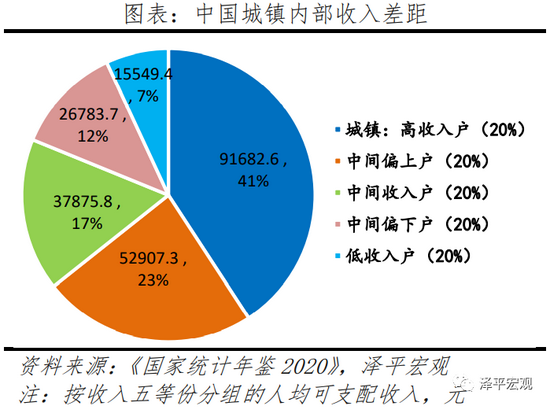

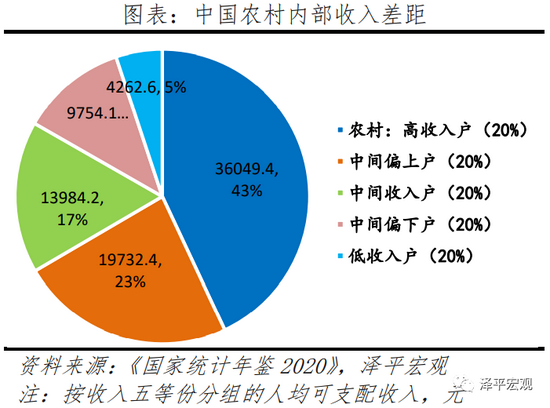

但農(nóng)村內(nèi)部收入差距大于城市。從五等分結(jié)構(gòu)來看,城鄉(xiāng)差距大、城鎮(zhèn)分化小。2020年城鎮(zhèn)和農(nóng)村中的高收入戶(前20%)的人均可支配收入分別為96062元和38520元,前者是后者的2.5倍;城鎮(zhèn)和農(nóng)村低收入戶(后20%)人均可支配收入分別為15597元和4681元,前者是后者的3.3倍;2020年城鎮(zhèn)和農(nóng)村可支配收入的S80/S20分別為6.2和8.2。

2020年城鎮(zhèn)居民人均可支配收入中位數(shù)是平均數(shù)的92.1%;農(nóng)村居民人均可支配收入中位數(shù)是平均數(shù)的88.8%。

據(jù)央行《2019年中國城鎮(zhèn)居民家庭資產(chǎn)負(fù)債情況調(diào)查》(下稱“央行調(diào)查”),中國城鎮(zhèn)居民家庭總資產(chǎn)均值為317.9萬元,中位數(shù)為163.0萬元,中位數(shù)是平均數(shù)的51.3%;最低20%家庭所擁有的資產(chǎn)僅占全部樣本的2.6%,而最高20%家庭總資產(chǎn)占比為63.0%。

1.4.2地區(qū)生產(chǎn)總值和城鎮(zhèn)家庭財(cái)富的地區(qū)分布均呈現(xiàn)“東南中強(qiáng)于西北”的特點(diǎn)。

從地區(qū)生產(chǎn)總值看,東南地區(qū)明顯最強(qiáng),中部和部分西部地區(qū)次之,東北和少數(shù)西部地區(qū)排名最末。2020年地區(qū)GDP體量排名前四的省份依次為廣東、江蘇、山東和浙江,均為東南沿海地區(qū);河南、四川和湖北分列第五、六、八位,屬中西部地區(qū);西藏、青海、寧夏等西北地區(qū)以及吉林、黑龍江等東北地區(qū)體量較小。其中,上海和北京人均可支配收入分別達(dá)7.2和6.9萬元,甘肅和西藏分別為2.0和2.2萬元。

收入方面,人均可支配收入的地區(qū)分布情況并非與地區(qū)GDP分布完全匹配。從人均可支配收入看,地區(qū)分布特點(diǎn)可歸結(jié)為“東部強(qiáng)于中西”,與地區(qū)GDP分布最大的不同是,中西部沒那么好,東北部沒那么差。部分中部和西部地區(qū)省份的人均可支配收入水平排名明顯不及GDP水平,主因人口較多而創(chuàng)造了較大體量的總產(chǎn)值,人均水平較為有限。例如河南、四川、湖北、陜西和云南等地區(qū)GDP排名分別為第5、6、8、14和18,而人均可支配收入排名分別為第24、18、16、19和28。另一方面,東北地區(qū)省份的人均可支配收入排名均高于GDP水平,例如遼寧、內(nèi)蒙古、黑龍江和吉林GDP排名分別為第16、22、25和26位,而人均可支配收入排名分別為第9、10、23和20。

財(cái)富方面,“地區(qū)富”則“居民富”。家庭資產(chǎn)分配分布規(guī)律與地區(qū)GDP分布較為相似。據(jù)央行調(diào)查,2019年東部地區(qū)居民家庭戶均總資產(chǎn)為461.0萬元,分別高出中部、西部、東北地區(qū)197.5萬元、253.4萬元和296萬元;北京、上海和江蘇的居民家庭戶均總資產(chǎn)最高,新疆、吉林和甘肅最低,其中北京約為新疆的7倍。根據(jù)《招商銀行2021年中國私人財(cái)富報(bào)告》測算的高凈值人群區(qū)域分布,2020年廣東、上海、北京、江蘇和浙江五個(gè)東部沿海省市的高凈值人群人數(shù)占全國總數(shù)的44%。

1.4.3不同行業(yè)間工資差距顯著,信息技術(shù)類工資最高、農(nóng)林牧漁工資最低,非私營企業(yè)比私營企業(yè)的行業(yè)收入分化更大。

2020年全國城鎮(zhèn)非私營單位就業(yè)人員年平均工資為9.7萬元,比上年增長7.6%;城鎮(zhèn)私營單位為5.8萬元,增長7.7%。城鎮(zhèn)非私營單位中,在18個(gè)行業(yè)中排名前六的行業(yè)依次為信息傳輸、計(jì)算機(jī)服務(wù)和軟件業(yè)(17.8萬元),科學(xué)研究和技術(shù)服務(wù)業(yè)(14.0萬元),金融業(yè)(13.3萬元),電力、煤氣及水的生產(chǎn)和供應(yīng)業(yè)(11.7萬元)、衛(wèi)生、社會保障和社會福利業(yè)(11.5萬元)以及文化、體育和娛樂業(yè)(11.2萬元);前三名分別是全國平均工資的1.82、1.44和1.37倍;排名最末的三個(gè)行業(yè)依次是農(nóng)林牧漁業(yè)(4.9萬元)、住宿和餐飲業(yè)(4.9萬元)以及居民服務(wù)和其他服務(wù)業(yè)(6.1萬元),分別是全國平均水平的49.8%、50.1%和62.4%。

城鎮(zhèn)私營單位中,行業(yè)排名情況與非私營數(shù)據(jù)大體吻合,但分化程度較輕。私營企業(yè)年平均工資最高的三個(gè)行業(yè)信息傳輸、計(jì)算機(jī)服務(wù)和軟件業(yè)、金融業(yè)以及科學(xué)研究和技術(shù)服務(wù)業(yè)分別為全國平均水平的1.75、1.44和1.25倍,而最低的三個(gè)行業(yè)農(nóng)林牧漁、住宿和餐飲業(yè)以及水利、環(huán)境和公共設(shè)施管理業(yè)分別為全國平均水平的67.5%、73.2%和75.0%。

2 國際比較

2.1 長期演變:全球收入、貧富差距隨經(jīng)濟(jì)增長而擴(kuò)大

庫茲涅茨1955年根據(jù)推測和經(jīng)驗(yàn)提出了經(jīng)濟(jì)發(fā)展與收入差距變化關(guān)系的倒U型曲線假說——庫茲涅茨曲線,即國家的收入分配差距隨著經(jīng)濟(jì)發(fā)展水平經(jīng)歷先惡化后改善的變化,并以此獲得了1971年諾貝爾經(jīng)濟(jì)學(xué)獎。庫茲涅茨設(shè)想了一個(gè)農(nóng)業(yè)和非農(nóng)業(yè)兩部門模型,探究按部門劃分的個(gè)體數(shù)的比率、部門之間收入的差別和部門內(nèi)部各方收入分配不平等的程度這三個(gè)因素的變化。一國在從農(nóng)業(yè)社會邁入工業(yè)社會的初期發(fā)展過程中,因生產(chǎn)資源迅速向高收入部門集中,即非農(nóng)業(yè)部門的個(gè)體比率加大,居民收入與財(cái)富分配不均衡呈加劇趨勢;而工業(yè)化完成、經(jīng)濟(jì)發(fā)展達(dá)到較高水平后,非農(nóng)業(yè)部門已經(jīng)占據(jù)支配地位,比率變化的影響削弱,部門間收入差異將縮小,疊加再分配政策的應(yīng)用,收入分配不均現(xiàn)象將會隨著經(jīng)濟(jì)發(fā)展持續(xù)改善,直至達(dá)到相對平等的分配狀況。

實(shí)際上,全球收入與財(cái)富分配不均狀況大體經(jīng)歷了由加劇、改善、再惡化的過程。世界財(cái)富與收入數(shù)據(jù)庫(WID)顯示,二十世紀(jì)初至1980年代,各經(jīng)濟(jì)體收入分配差距確實(shí)歷經(jīng)了由加劇到改善的過程,世界大部分經(jīng)濟(jì)體收入分配的集中程度在二戰(zhàn)前達(dá)到峰值,之后逐步減弱,符合庫茲涅茨曲線的演變。然而,1980年代以來,各經(jīng)濟(jì)體內(nèi)部收入分化狀況未能繼續(xù)改善,反而重新惡化,并且惡化速度甚至超過此前的改善速度。從總體來看,全球收入排名前1%的人群占據(jù)的收入份額從1981年的16.9%增長至2020年的19.3%,收入進(jìn)一步向金字塔尖人群傾斜,導(dǎo)致財(cái)富份額加速分化。

12.2%的人掌握了85%的財(cái)富。19世紀(jì)末20世紀(jì)初的意大利經(jīng)濟(jì)學(xué)家帕累托根據(jù)當(dāng)時(shí)意大利20%人口擁有80%的財(cái)富,推論得出了二八定律,重要的因子通常只占少數(shù),即結(jié)果、產(chǎn)出和報(bào)酬的80%往往取決于20%的原因、投入和產(chǎn)出,但近年來二八定律已不復(fù)存在。在新冠疫情推升貧富差距的背景下,根據(jù)瑞士信貸《全球財(cái)富報(bào)告2021》,2020年全球12.2%的成人人口擁有84.9%的財(cái)富,財(cái)富差距極其懸殊。

2.2 全球現(xiàn)狀:貨幣超發(fā)和資產(chǎn)價(jià)格暴漲掀起一場造富運(yùn)動,區(qū)域間和區(qū)域內(nèi)貧富差距加劇

2020年全球GDP負(fù)增長,但財(cái)富總額增長7.4%。房市和股市上漲是全球財(cái)富增長的主要動因,但同時(shí)拉大了經(jīng)濟(jì)體之間和經(jīng)濟(jì)體內(nèi)部的貧富差距。根據(jù)瑞士信貸《全球財(cái)富報(bào)告2021》,2020年3月全球家庭財(cái)富總額較1月?lián)p失17.5萬億美元,即下降4.4%。但隨后的大半年內(nèi),大規(guī)模的貨幣和財(cái)政刺激,推動了股市和房市的繁榮,帶來家庭財(cái)富快速增長,但分布并不均衡。從區(qū)域間看,2020年北美洲和歐洲的社會總財(cái)富分別增長10.0%和9.8%;亞太地區(qū)(不含中國)和中國的社會財(cái)富總額分別增長6.7%和6.0%,不及整體;非洲財(cái)富總額僅增長0.7%,印度和拉丁美洲負(fù)增長。2020年全球“百萬富翁”(財(cái)富達(dá)到百萬美元)的人數(shù)增加了520萬,即較2019年增長了10.2%;其中,美國占據(jù)173萬,約為1/3。從經(jīng)濟(jì)體內(nèi)部看,各經(jīng)濟(jì)體經(jīng)濟(jì)呈現(xiàn)K型復(fù)蘇,持有不同資產(chǎn)的人群的財(cái)富分化加劇,一部分人的生活因疫情而陷入困境,而持有房產(chǎn)和金融資產(chǎn)的人財(cái)富卻迅速增加。

2020年聯(lián)合國稱,世界不平等狀況“正在加劇并處于歷史最壞水平”,超過三分之二的世界人口現(xiàn)在正在經(jīng)歷收入和財(cái)富不平等的加劇;2021年6月,國際貨幣基金組織(IMF)稱,全球收入不平等現(xiàn)象加劇并成為“這個(gè)時(shí)代最明顯的挑戰(zhàn)”,發(fā)達(dá)經(jīng)濟(jì)體的貧富差距達(dá)到數(shù)十年來最大;2021年9月,BBC公布的全球民意調(diào)查指出,各經(jīng)濟(jì)體居民均認(rèn)同今年疫情加深了貧富差距,貧困國家所受沖擊尤為嚴(yán)重。

2.3 國際比較:中國收入差距處于世界中等偏高水平,財(cái)富差距處于世界中等偏低水平、但快速上升

按照是否是發(fā)達(dá)經(jīng)濟(jì)體、以及收入和財(cái)富不平衡程度是否穩(wěn)定可以將世界上的國家分為四類:一是,收入和財(cái)富不平衡程度均保持在較低水平的發(fā)達(dá)國家,以日本和意大利為例,其收入基尼系數(shù)持續(xù)保持在0.4以下,財(cái)富基尼系數(shù)持續(xù)保持在0.7以下。此類國家進(jìn)入發(fā)達(dá)國家行列較長時(shí)間,且通過有效的分配和再分配政策使收入和財(cái)富差距維持在較低水平。二是,收入不平衡程度中等或偏高,但財(cái)富不平衡程度較為懸殊的發(fā)達(dá)國家,以美國為代表,美國的收入基尼系數(shù)不高,但在持續(xù)量化寬松的環(huán)境中金融資產(chǎn)相較于非金融資產(chǎn)的漲幅不同促使財(cái)富的不平衡增長。三是,陷入收入分配陷阱的發(fā)展中國家,以印度為例,按照庫茲涅茨假說,發(fā)展中國家的收入差距會隨著經(jīng)濟(jì)發(fā)展而先上升再下降,但若收入和財(cái)富差距過大,也存在拖累國家經(jīng)濟(jì)發(fā)展、國家陷入中等收入陷阱無法脫離的可能性。四是,收入和財(cái)富不平衡程度持續(xù)提高、但仍處于較低或可控水平的發(fā)展中國家,以中國為例,這類國家在經(jīng)濟(jì)發(fā)展的同時(shí),將收入和貧富差距保持在合理區(qū)間內(nèi),使其不至于掣制經(jīng)濟(jì)增長。

中國屬于第四類,收入差距在世界處于中等偏高水平,財(cái)富差距在世界處于中等偏低水平;與美國相比,中國財(cái)富差距與收入差距均小于美國。收入差距方面,根據(jù)世界銀行數(shù)據(jù),中國的基尼系數(shù)高于0.4這一警戒危險(xiǎn)線,在全球范圍內(nèi)屬于中等偏高水平。財(cái)富差距方面,無論是財(cái)富基尼系數(shù)還是前1%人口占有的財(cái)富比例數(shù)據(jù)都顯示,中國的財(cái)富不均衡程度在全球仍處于中低水平。財(cái)富基尼系數(shù)衡量財(cái)富分配的不平衡程度,財(cái)富基尼系數(shù)越高代表內(nèi)部人民財(cái)富差距越懸殊,0.7為較低,而0.8以上則代表財(cái)富差距懸殊。巴西、俄羅斯、德國、美國自2000年以來財(cái)富基尼系數(shù)持續(xù)維持在0.8以上,顯示財(cái)富差距較為懸殊;法國、日本、意大利的財(cái)富基尼系數(shù)則保持在較低水平;而中國盡管在2000-2010年期間財(cái)富基尼系數(shù)快速上升,但仍處于世界的中低水平。

為什么現(xiàn)階段更加重視公平和共同富裕?改革開放之初,一窮二白,錢少人多,生產(chǎn)要素上勞動過剩、資本稀缺,勞動的話語權(quán)弱、資本的話語權(quán)強(qiáng),為了促進(jìn)增長、做大蛋糕,所以收入分配上以效率優(yōu)先、讓一部分先富起來為基本導(dǎo)向,衍生了一系列對資本友好的制度,比如戶籍制度、土地財(cái)政、社保制度、稅收制度、地方招商等。隨著老齡化少子化加速到來,“劉易斯拐點(diǎn)”出現(xiàn),人口紅利漸遠(yuǎn),開始出現(xiàn)勞動稀缺、資本過剩的逆轉(zhuǎn),各大城市上演“搶人大戰(zhàn)”,勞動的話語權(quán)提升,同時(shí)收入差距過大導(dǎo)致社會不穩(wěn)定性因素增多,所以要提高勞動在國民收入分配中的份額、適當(dāng)抑制資本,收入分配上更重視公平、分好蛋糕、共同富裕,要“反壟斷和防止資本無序擴(kuò)張”、“把逐步實(shí)現(xiàn)全體人民共同富裕擺在更加重要的位置上”、“先富帶后富幫后富”、“合理調(diào)節(jié)過高收入,鼓勵高收入人群和企業(yè)更多回報(bào)社會”、“推動更多低收入人群邁入中等收入行列”、清理校外培訓(xùn)、推出房產(chǎn)稅,等等。這有助于高質(zhì)量發(fā)展、雙循環(huán)、擴(kuò)大內(nèi)需、發(fā)展實(shí)體經(jīng)濟(jì)、制造業(yè)、硬科技、新基建等。這是經(jīng)濟(jì)社會發(fā)展到現(xiàn)階段的客觀要求,時(shí)代的力量。

什么是大勢?就是降低房地產(chǎn)、金融、教育、互聯(lián)網(wǎng)等的利潤和壟斷,以及由此引發(fā)的過去長期對民生和實(shí)體經(jīng)濟(jì)的擠壓和成本,大力發(fā)展制造業(yè)、硬科技、實(shí)體經(jīng)濟(jì)、新能源、新基建、資本市場等。百年未遇之大變局,也是百年未有之大機(jī)遇。看清這一大趨勢,至關(guān)重要。每個(gè)企業(yè)每個(gè)人最終都是時(shí)代的產(chǎn)物。

(本文作者介紹:東吳證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼