【策略概述】

核心觀點:

PVC市場基本面仍處于缺貨狀態,9月份計劃檢修企業仍然較多,而且8-10月份需求仍將穩定。且當前環保對供應及需求影響預期不明朗,市場進入博弈階段,PVC行情短期內震蕩整理為主,中長期依然謹慎樂觀,仍存上漲空間。后期關注環保等國家政策方面的影響外,還需關注期貨、PVC上游以及下游接貨等情況。

交易計劃:

單邊策略——1709交割前,逢低多PVC。

【因素分析】

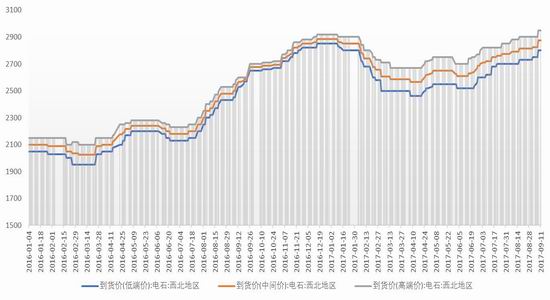

一、上游電石持續走高

電石市場春節過后企穩回升。供應方面,受環保檢查力度空前加大,對于重污染工廠采取關停措施,電石生產受到較大的影響,市場貨源供應量短時間減少,因此電石供應延續偏緊格局。需求方面,PVC企業電石到貨依舊不均衡,華北到貨夠用,或是略有盈余,陜西、山西、河南供應不穩,貨源略緊,其余穩價觀望。8月底,西北地區電石的主流報價仍維持在2650-2850元/噸。

9月份,下游PVC檢修企業持續增多,電石需求量將比8月份有所下降,這也成為決定電石價格9月份能否支撐柱的最大影響因素。但若PVC行情能夠持續高位,PVC開工率繼續維持高位或者部分檢修繼續推遲,那么電石需求量的下降將較為有限。而供應方面,隨著氣溫的逐漸降低,電石企業開工率將會回升,整體產量增加,電石供應緊張的局面將會得到有限的緩解。但在環保重壓下電石原料供應難以明顯放松,是否會影響電石開工還未知。電石市場將是漲跌兩難的行情。

圖1:上游電石價格走勢圖

數據來源:Wind資訊、廣金期貨

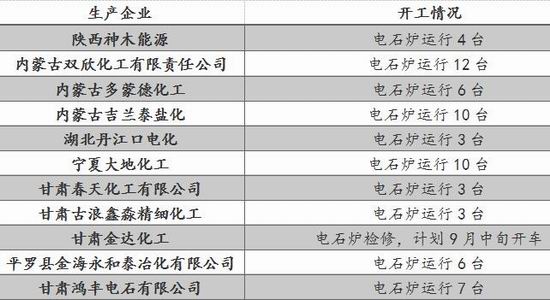

電石企業開工狀況仍顯不穩定,寧夏開工不穩定,四川開工仍未恢復。正常開工的廠家比例約為62%,實際開工率比前期整體進步維持平衡。受下游市場高位震蕩,部分地區電石到貨持續偏緊,但隨著氣溫降低,電石企業臨時性的故障或是降負荷現象將會減少,整體產量將會有所回升。但在環保重壓下原料蘭炭及石灰石供應難以明顯放松,是否會有影響電石開工現象還是未知。

表1:國內部分電石廠家開工情況

數據來源:金聯創

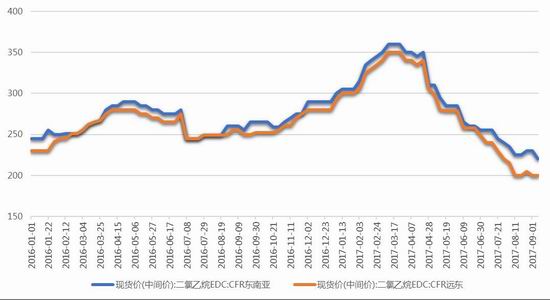

二、中間體價格分化

亞洲市場中間體EDC價格整體下行。CFR遠東環比下調約13.27%,同比下調18.17%;CFR東南亞環比下調約8.33%,同比下調8.44%;

圖2:亞洲EDC走勢圖

數據來源:Wind資訊、廣金期貨

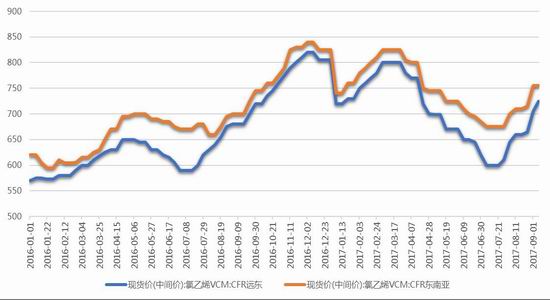

圖3:亞洲VCM走勢圖

數據來源:Wind資訊、廣金期貨

VCM本月繼續下行。CFR遠東環比下調約7.86%,同比上調1.53%;CFR東南亞環比下調4.21%,同比上調4.46%。市場供應緊張,價格窄幅上行,后期由于日本Tosoh公司計劃關閉其位于Nanyo complex的3號VCM工廠進行維修,貨源緊張局面進一步加劇。

三、市場繼續看漲PVC價格

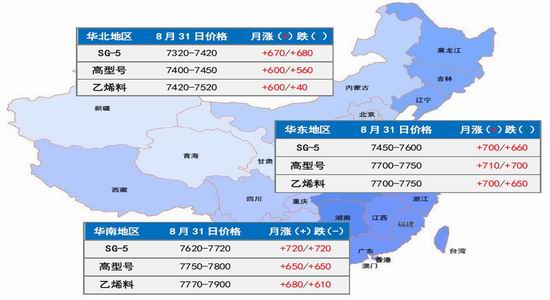

國內PVC現貨市場走勢強勁,價格漲勢喜人,供應緊張及期貨大力支撐,PVC市場基本每日二調三調現象普遍存在。8月份,影響價格上漲的事件較多,其中來自環保的影響最為嚴重,PVC廠區開工下降,致使各地PVC供應偏緊。同時還有內蒙70周年慶及新疆宜化安全生產許可證吊銷等事情推動,華東市場月中PVC價格已達7500元/噸以上。雖然下半月有所調整,但是在供應偏緊的格局下,市場看漲心態不減。下游制品價格被動拉漲,但是采購仍是維持剛需為主。

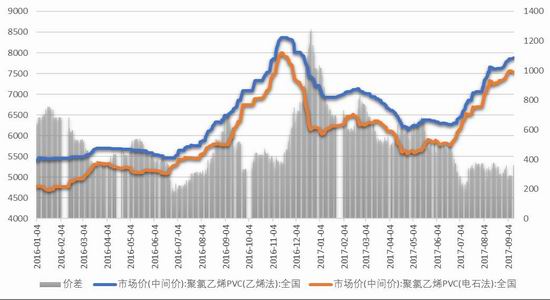

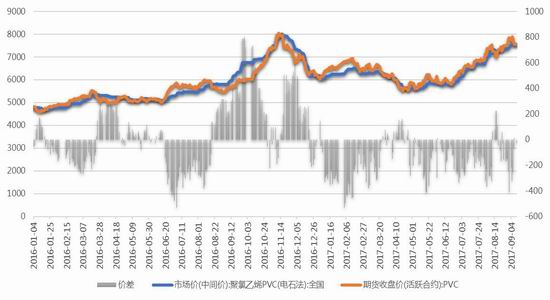

圖4:乙烯法、電石法PVC價格走勢

數據來源:金聯創

圖5:乙烯法、電石法PVC價格走勢

數據來源:金聯創

三、PVC供應情況

2017年6月國內PVC產量為149.9萬噸,環比增加2.53%,同比增加8.97%。1-6月累計產量為909.7萬噸,較去年同比增加11.78%。

海關數據顯示,2017年7月國內聚氯乙烯進口量為5.31萬噸,環比增加0.57%,同比減少1.85%。出口8.3萬噸,環比減少29.06%,同比減少32.68%。

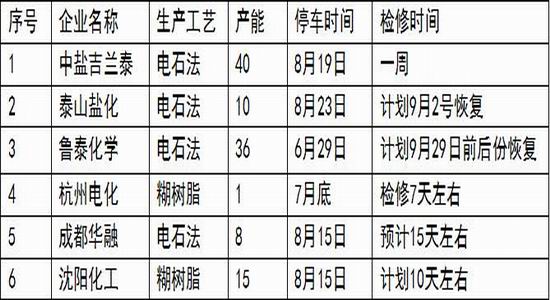

表2:國內部分企業檢修及擴投動態(萬噸)

數據來源:金聯創

國內PVC企業8月份裝置檢修涉及產能100萬噸左右,西南地區企業受環保影響,電石供應不足,金路及天原開工5成左右,川內貨源偏緊。據悉,新疆疆內中泰、天業等企業也因電石原料不足,PVC各廠區開工不高,其中天業開工降在5成左右,企業開工率降低,市場供應量明顯減少。9月份檢修企業有:唐山三友、寧夏英力特、鄂爾多斯、臺塑。

從成本面來講,國內PVC企業盈利空間良好。雖然兩種工藝原料VCM和電石價格仍有繼續上移,但不及PVC漲價幅度,PVC企業盈利情況較7月份繼續增加。至今,電石法北方企業PVC成本在5745元/噸,毛利潤在657元/噸上下;乙烯法成本在5889元/噸,毛利潤在764元/噸上下。后期PVC原料上漲阻力加大,但PVC價格受供應影響仍有上漲空間,國內PVC企業生產利潤仍將繼續向好。

四、庫存情況

8月份,國內PVC社會庫存總體處于偏低水平,北方多數PVC廠區開工不高,部分負庫存,外欠訂單多,導致南方市場江浙滬一帶整體到貨偏少,至8月底最后一周,華東地區PVC庫存在11.3萬噸上下,期貨09合約即將交割,PVC異地倉庫交割出來的量陸續涌入市場,后期預期庫存有小幅增加趨勢。

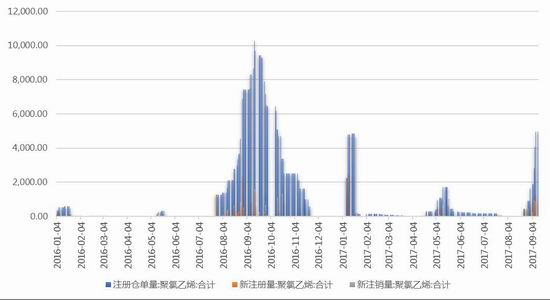

圖6:PVC期貨倉單

數據來源:卓創資訊、廣金期貨

圖7:PVC期現價差

數據來源:卓創資訊、廣金期貨

五、需求狀況分析

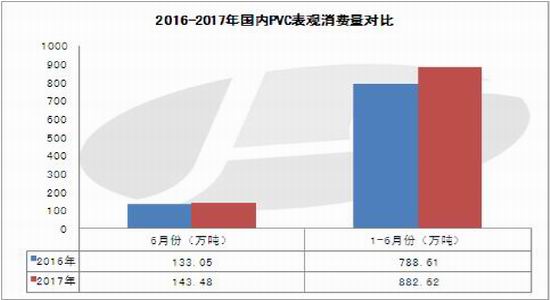

從表觀消費量數據來看,2017年6月份,國內聚氯乙烯表觀消費量為143.51萬噸,較2017年5月份(140.36萬噸)增加3.51萬噸,環比增加2.50%,同比增加7.86%。

1-6月份聚氯乙烯表觀消費量為882.67萬噸,較去年1-6月份增加83.58萬噸,同比增加11.93%。

圖8:PVC表觀消費量

數據來源:金聯創、廣金期貨

環保雙刃劍下需求亦受打壓。從下游開工來看,多數督查地區制品企業降負荷明顯,華北以山東為例,在濟南、章丘、淄博等地部分企業處于停車整改狀態,嚴重者斷水斷電,影響企業以萬計!浙江作為塑料大省,此次納入環保督查,該地區大型企業、手續齊全者影響不大,但廢舊塑料及小型企業被關停明顯。據市場貿易商介紹,多數小型企業短期內暫無恢復希望,雖然華南地區未受到波及,但華北、華東地區需求的相應減少對整體貨源消化也有一定打壓。環保大考中生存的企業其環保配套設備明細增加且好于以往,當然設備成本也是小企業難以承受的痛,下游企業生存不再依靠低價競爭,差異化及技術性成為企業轉變方向。9月份看,隨著金九行情到來,需求面常理講進入旺季,但環保等影響,預期起色有限,雖有起色,但需求面整體還是難有較大改善。

六、政策因素

對于PVC行業而言,“環保”一直是業內人士近年來老生常談的話題,一場場環保風暴在各地掀起。在環保影響下,上游電石部分廠關停,電石價格也受到影響,價格持高不下,對PVC成本面形成支撐;而PVC廠家方面,開工率受到一定的影響,開工滿負荷企業不多,企業庫存不高;PVC下游制品廠關停限產不在少數,現存制品廠開工率普遍不高。

環保對PVC的影響是全方位的,也是持續性的。據了解,第四輪環保督查在9月10日即將結束,但9月1日開始,新一輪環保強化督查正式啟動。環保部消息,本輪督查將從9月1日持續至2018年3月29日,時長7個月,督查范圍覆蓋京津冀及周邊28個地區。為了打好這場秋冬季大氣污染綜合治理攻堅戰,環保局接連下發了7個通知,派出了100多個督查組,整治力度前所未有。另外,“十九大”計劃10月18日在北京召開,北方(山東、河北等地)環保將全面升級。

故后期環保政策對PVC行業的打壓仍然存在,目前PVC生產企業整體開工率在7成左右,后期環保影響下開工率預期仍然不高,且后期仍有部分企業有檢修計劃,因此供應仍略偏緊。另外環保政策影響下游開工率是利空因素,但目前已經進入“金九銀十”需求傳統旺季,需求有望有所增加,整體來看,后期下游需求將呈現穩中有漲態勢。

八、總結

后期PVC市場基本面仍處于缺貨狀態,9月份計劃檢修企業仍然較多,而且8-10月份需求仍將穩定。且當前環保對供應及需求影響預期不明朗,市場進入博弈階段,PVC行情短期內震蕩整理為主,中長期依然謹慎樂觀,仍存上漲空間。后期關注環保等國家政策方面的影響外,還需關注期貨、PVC上游以及下游接貨等情況。

廣金期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:宋鵬