來源:湖畔新言

要點(diǎn)

供應(yīng)端: 明年四大礦山增量主要關(guān)注力拓的西坡項(xiàng)目和FMG的鐵橋項(xiàng)目,四大合計(jì)增量約為1300萬噸;海外非主流礦山增量集中在MRL的Onslow項(xiàng)目和印度NMDC系列項(xiàng)目投產(chǎn),其中前者對(duì)中國鐵礦石供應(yīng)影響較大,非主流合計(jì)增量約為3560萬噸;國產(chǎn)礦在“十四五”收官之年有望重新釋放增量,但受制于近兩年新投成項(xiàng)目數(shù)量較少,預(yù)計(jì)明年國內(nèi)鐵精粉產(chǎn)量小幅增加310萬噸。2025年全球鐵礦石供應(yīng)端預(yù)計(jì)出現(xiàn)5170萬噸增量,剔除其中印度和阿爾及利亞增量用于本國冶金需求增長(zhǎng),預(yù)計(jì)中國鐵礦石供應(yīng)增量在2820萬噸左右。

需求端: 下游需求內(nèi)減外增,全球總量向上彈性不足。國內(nèi)地產(chǎn)需求仍然是最大拖累項(xiàng)、基建則有望再度貢獻(xiàn)正增長(zhǎng)、其他制造業(yè)保持當(dāng)前增速、出口維持高位,合計(jì)2025年國內(nèi)下游需求同比小幅下降0.8%,在不考慮政策影響的前提下,預(yù)計(jì)明年國內(nèi)生鐵產(chǎn)量降幅與下游需求相近,對(duì)應(yīng)國內(nèi)鐵礦石需求同比下降約1%。海外增量則主要關(guān)注印度及東南亞新產(chǎn)能投放情況。

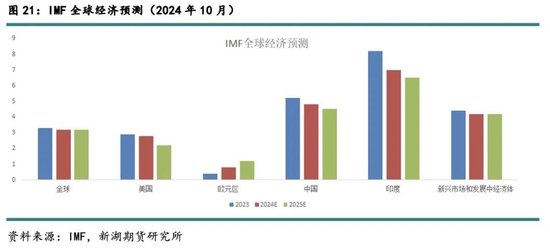

核心觀點(diǎn): 宏觀方面,2025年全球經(jīng)濟(jì)有望延續(xù)財(cái)政貨幣雙寬松,一定程度對(duì)沖需求下滑影響,但具體到黑色下游,國內(nèi)地產(chǎn)仍然是最大拖累項(xiàng),其他板塊需求向上彈性不足,需求總量定調(diào)價(jià)格易跌難漲。產(chǎn)業(yè)角度,鋼鐵行業(yè)下行周期,“弱現(xiàn)實(shí)、弱預(yù)期”將繼續(xù)壓縮產(chǎn)業(yè)利潤(rùn),中下游企業(yè)在過去兩年長(zhǎng)期低利潤(rùn)狀態(tài)下,生產(chǎn)和投機(jī)意愿進(jìn)一步走弱,鐵元素庫存往上游堆積,鐵礦石長(zhǎng)期高庫存局面勢(shì)必削弱礦端控價(jià)能力,預(yù)計(jì)2025年產(chǎn)業(yè)利潤(rùn)收縮將向上游原料傳導(dǎo)。此外,鐵礦石供應(yīng)端仍然處在產(chǎn)能釋放周期,供增需減將激化過剩矛盾,因此,我們認(rèn)為市場(chǎng)需要更低的鐵礦石價(jià)格抑制供應(yīng)增量釋放、使得供需達(dá)到新平衡。綜上,單邊操作建議逢高布空策略為主,期權(quán)可考慮參與賣看漲策略,上方高度參考今年鐵礦石均價(jià)水平,下方支撐參考礦山成本分布。

價(jià)格展望: 普氏62%鐵礦石價(jià)格指數(shù)波動(dòng)區(qū)間參考[80,105],對(duì)應(yīng)人民幣[635,840]全年價(jià)格中樞下移至90美金附近,對(duì)應(yīng)人民幣715(按當(dāng)前匯率折算)。

風(fēng)險(xiǎn)提示:1)財(cái)政政策超預(yù)期刺激內(nèi)需;2)鋼鐵行業(yè)節(jié)能降碳政策落地;3)人民幣匯率波動(dòng)

寒意上涌,孰能獨(dú)善其身?

一、價(jià)格回顧:供需格局轉(zhuǎn)換伊始,價(jià)格中樞緩慢下移

2024年作為鐵礦石供需格局轉(zhuǎn)換“元年”,價(jià)格中樞隨著供應(yīng)放量下移,年內(nèi)最低觸及非主流礦成本線。

一季度,鐵礦石價(jià)格先穩(wěn)后跌。春節(jié)前,宏觀面財(cái)政和貨幣政策雙寬松,“萬億超長(zhǎng)期特別國債”疊加降準(zhǔn)、專項(xiàng)債和PSL支持“三大工程”建設(shè)等多項(xiàng)重磅利好出臺(tái),產(chǎn)業(yè)端,港口低庫存背景下、鋼廠冬儲(chǔ)補(bǔ)庫有剛需買盤,礦價(jià)維持高位震蕩;春節(jié)后,下游需求恢復(fù)不及預(yù)期,鋼廠“旺季”減產(chǎn)導(dǎo)致成本坍塌形成“負(fù)反饋”,鐵礦石價(jià)格無抵抗下跌。

二季度,在國內(nèi)外宏觀氛圍轉(zhuǎn)暖的背景下,鐵礦石憑借“低估值”優(yōu)勢(shì)受到資金追捧、礦價(jià)表現(xiàn)先揚(yáng)后抑。4-5月中旬,宏觀方面,美國3月CPI數(shù)據(jù)高于預(yù)期,二次通脹驅(qū)動(dòng)商品價(jià)格集體走強(qiáng),國內(nèi)4月官方制造業(yè)PMI重回?cái)U(kuò)張區(qū)間,后續(xù)兩場(chǎng)重要會(huì)議“下調(diào)房貸利率下限、放開限購”等政策穩(wěn)樓市意向明顯;產(chǎn)業(yè)方面,建筑鋼材需求同比缺口收窄,鐵礦石價(jià)格跟隨鐵水產(chǎn)量震蕩上行;5月下旬開始,下游再度進(jìn)入需求淡季、鐵水提前見頂,鐵礦石“高供應(yīng)、低需求、高庫存”格局確立,礦價(jià)重回下行通道。

三季度,產(chǎn)業(yè)宏觀共振下行打出年內(nèi)低點(diǎn),期間伴隨美國經(jīng)濟(jì)讀數(shù)走弱,“軟著陸”切換為“衰退”交易,國內(nèi)則由于海外高利率環(huán)境、政策空間難以打開,市場(chǎng)多種預(yù)期接連落空,一致性悲觀預(yù)期促成“弱現(xiàn)實(shí)、弱預(yù)期”局面,礦價(jià)最低跌破90美金。9月24日,國新辦發(fā)布會(huì)公布降準(zhǔn)、降息、降低存量房貸利率、兩大工具支持股票市場(chǎng)等系列政策“大禮包”,刺激黑鏈估值急速向上修復(fù)。

四季度初,國內(nèi)宏觀政策驅(qū)動(dòng)鋼廠利潤(rùn)沖至兩年內(nèi)新高、高爐集中復(fù)產(chǎn)拉動(dòng)鐵礦石需求走強(qiáng),礦價(jià)高位震蕩。臨近年末,國內(nèi)幾次重要會(huì)議無超預(yù)期動(dòng)作,反觀基本面,鐵礦石供應(yīng)端零星擾動(dòng)不斷、需求又有冬儲(chǔ)預(yù)期支撐,“強(qiáng)現(xiàn)實(shí)、弱預(yù)期”使得礦價(jià)上下兩難、窄幅震蕩。

基差方面,今年鐵礦石港口高庫存常態(tài)化,現(xiàn)貨受供應(yīng)過剩影響持續(xù)承壓、基差全年低位運(yùn)行。最優(yōu)交割品主要集中在巴西非主流中品粉,除1月和6月短暫切換到卡粉和混合粉外,其余時(shí)間均為IOC6和巴混。月間價(jià)差方面,同樣受制于“弱現(xiàn)實(shí)、弱預(yù)期”,價(jià)差缺乏有效驅(qū)動(dòng),在歷年低位震蕩。

現(xiàn)貨價(jià)差方面,年內(nèi)高中低品價(jià)差先強(qiáng)后弱,窄幅震蕩。中高品價(jià)差(卡粉-PB粉)在[84,173]區(qū)間震蕩,4-5月價(jià)差跟隨焦炭提漲和鋼廠盈利率同步走擴(kuò);中低品價(jià)差(PB粉-超特粉)在[99,192]區(qū)間震蕩,年內(nèi)主要是3月(走擴(kuò),前期低利潤(rùn)狀態(tài)低品粉需求相對(duì)較好、3月減產(chǎn)導(dǎo)致其需求大幅下降)和8月(收窄,鋼廠利潤(rùn)回落、低品粉消耗占比提升)兩次波動(dòng)。

二、供應(yīng):礦山投產(chǎn)周期,增量確定性較強(qiáng)

1、海外供應(yīng):增量關(guān)注澳洲非主流礦山

今年前50周全球鐵礦石發(fā)運(yùn)量15.23億噸,累計(jì)同比增加2811萬噸,增幅1.8%。其中,四大礦山累計(jì)發(fā)運(yùn)10.43億噸,同比增加2182萬噸,增幅2.1%,成本優(yōu)勢(shì)使其全年發(fā)運(yùn)同比保持穩(wěn)定增量;非主流礦山方面,前50周累計(jì)發(fā)運(yùn)4.80億噸,同比增加629萬噸,增幅1.3%,其上半年發(fā)運(yùn)強(qiáng)勢(shì),1-6月發(fā)運(yùn)累計(jì)同比增加2334萬噸,增幅10.0%,但下半年由于礦價(jià)大幅下跌疊加去年同期高基數(shù)影響,高成本非主流礦發(fā)運(yùn)受到抑制,同比下降1705萬噸,降幅7.1%。

數(shù)據(jù)顯示,2024年1-10月中國鐵礦石供應(yīng)同比增加約4665萬噸。具體來看,進(jìn)口礦增量主要來自巴西和烏克蘭,巴西礦1-10月進(jìn)口量累計(jì)同比增加2022萬噸,占總體增量的43%,絕大部分由Vale貢獻(xiàn)、其同期累計(jì)發(fā)運(yùn)增量高達(dá)1818萬噸;烏克蘭1-10月累計(jì)進(jìn)口增量達(dá)1082萬噸,占總體增量的23%,主要是去年同期戰(zhàn)爭(zhēng)影響導(dǎo)致基數(shù)極低;印度礦進(jìn)口雖然同比仍然貢獻(xiàn)正增長(zhǎng),但增量受到跌價(jià)、印度內(nèi)需增長(zhǎng)及極端天氣等因素影響,遠(yuǎn)低于去年預(yù)期。

1)四大礦山:關(guān)注西坡項(xiàng)目和鐵橋項(xiàng)目增量

Vale今年產(chǎn)銷表現(xiàn)強(qiáng)勁,增量主要來自北部系統(tǒng)的S11D礦區(qū)、南部系統(tǒng)的Vargem Grande礦區(qū)和東南部系統(tǒng)的Itabira和Brucutu業(yè)績(jī)提升,其預(yù)計(jì)2024年全年產(chǎn)量約3.28億噸,同比增加700萬噸。后續(xù)來看,Vale計(jì)劃到2026年鐵礦石年產(chǎn)能達(dá)到3.4-3.6億噸,其2025年指導(dǎo)目標(biāo)為3.23-3.3億噸,按目標(biāo)上限預(yù)計(jì)同比增量為200萬噸。

力拓方面,今年皮爾巴拉前三季度累計(jì)發(fā)運(yùn)2.43萬噸,同比減少265.8萬噸,降幅1.1%,部分礦山資源枯竭疊加5月中旬發(fā)生的列車碰撞事故,使其今年發(fā)運(yùn)量同比小幅下降。明年來看,力拓預(yù)計(jì)2025年皮爾巴拉鐵礦石出貨量基本持平,其目標(biāo)區(qū)間維持在3.23-3.38億噸,考慮到西坡項(xiàng)目(Westem Range)投產(chǎn)疊加今年完成量在目標(biāo)區(qū)間下沿,預(yù)計(jì)明年產(chǎn)量同比增加約400萬噸。

BHP西澳皮爾巴拉業(yè)務(wù)(WAIO)在2023-2024財(cái)年產(chǎn)量目標(biāo)2.82-2.94億噸,實(shí)際完成2.87億噸,同比增加171.5萬噸,增幅0.6%,增量得益于PDP1和南翼項(xiàng)目產(chǎn)能釋放創(chuàng)新高。2025財(cái)年BHP無新項(xiàng)目投產(chǎn),產(chǎn)量目標(biāo)較2024財(cái)年維持不變。

FMG在2024財(cái)年運(yùn)量目標(biāo)1.92-1.97億噸,實(shí)際完成1.92億噸,同比下降0.2%,其中包含鐵橋項(xiàng)目(Iron Bridge)的120萬噸精粉。FMG預(yù)計(jì)到2025年9月鐵橋項(xiàng)目產(chǎn)能能達(dá)到滿負(fù)荷生產(chǎn)狀態(tài),因此,2025財(cái)年計(jì)劃發(fā)運(yùn)量為1.9-2.0億噸,其中包括來自鐵橋項(xiàng)目的500-900萬噸,取其中間水平預(yù)計(jì)FMG在2025年的同比增量約為700萬噸。

2)非主流:澳洲和印度非主流礦將是主要增量來源

澳洲非主流:關(guān)注MRL的Onslow項(xiàng)目

MRL在2024財(cái)年鐵礦石實(shí)際完成1820萬噸,同比增加4%,由于鋼廠利潤(rùn)下降使得市場(chǎng)對(duì)其低品礦需求增加,帶動(dòng)MRL產(chǎn)品需求強(qiáng)勁。Onslow項(xiàng)目在2024年5月完成第一批貨物裝船后,MRL預(yù)計(jì)到2025年6月該項(xiàng)目將逐步達(dá)到3500萬噸/年的核定產(chǎn)能,預(yù)計(jì)在2025年將帶來1800萬噸增量。綜合考慮其Yilgarn樞紐在2025年初進(jìn)入維護(hù)階段,預(yù)計(jì)帶來760萬噸減量,估算2025年MRL年同比增量達(dá)1040萬噸。

Fenix Resources在2024財(cái)年產(chǎn)量為140萬噸,同比增加2.9%,其平均C1成本在51美元/濕噸。后續(xù)來看,2024年7月,F(xiàn)enix從吉布森收購了Shine項(xiàng)目,2024年四季度投產(chǎn),預(yù)計(jì)在2025-2026財(cái)年期間每月生產(chǎn)10萬噸,年同比增量約為110萬噸;此外,F(xiàn)enix還完成了Beebyn-W11項(xiàng)目可行性研究報(bào)告,該項(xiàng)目產(chǎn)能為150萬噸/年,2024年三季度完成監(jiān)管和環(huán)境審批,預(yù)計(jì)2025年初投產(chǎn)帶來70萬噸同比增量。

Red Hawk的Blacksmith鐵礦項(xiàng)目?jī)?chǔ)量4600萬噸,鐵品位為60.5%,C1成本為49.92美元/噸,核定產(chǎn)能為500萬噸/年,預(yù)計(jì)2025年四季度投產(chǎn)、未來五年內(nèi)達(dá)產(chǎn),估算2025年該項(xiàng)目同比帶來50萬噸增量。

Atlas Iron旗下的McPhee Creek項(xiàng)目產(chǎn)能為950-970萬噸/年,該項(xiàng)目最初預(yù)計(jì)在2023年投產(chǎn),但由于遭遇環(huán)境和監(jiān)管等原因投產(chǎn)時(shí)間推遲至2025-2026財(cái)年,預(yù)計(jì)在2025年帶來50萬噸增量。

其他澳洲非主流礦山預(yù)計(jì)同比產(chǎn)量持穩(wěn)或小幅回落。羅伊山2024財(cái)年出口量為6400萬噸,同比增加100萬噸,預(yù)計(jì)2025年產(chǎn)量高位持穩(wěn);卡拉拉項(xiàng)目預(yù)計(jì)產(chǎn)量維持在800萬噸;中信泰富在今年2月發(fā)布公告將其年度目標(biāo)由2023年的2100萬噸降至2024年1400萬噸,同比減少700萬噸,預(yù)計(jì)2024年產(chǎn)量繼續(xù)下降;格蘭治冶金公司2024年前三季度累計(jì)產(chǎn)量為193萬噸,同比微增2萬噸,后續(xù)在無新項(xiàng)目投產(chǎn)且生產(chǎn)成本偏高(2024年三季度C1成本為約為91.7美元/噸)的情況下,2025年產(chǎn)量或因價(jià)格波動(dòng)下降。

巴西:增量受價(jià)格影響波動(dòng)較大

巴西Samarco球團(tuán)廠(BHP 50%股權(quán)占比)財(cái)年總產(chǎn)量474.8萬噸,同比增加23.6萬噸,增幅5.2%。必和必拓將Samarco礦區(qū)2025財(cái)年的產(chǎn)量目標(biāo)上調(diào)了100萬噸至500-550萬噸,這主要是基于Samarco的第二座選礦廠預(yù)計(jì)將在2025財(cái)年第三季度投產(chǎn),一旦完全投產(chǎn),產(chǎn)能將增加至1600萬噸/年(100%基礎(chǔ))。

安塞樂米塔爾的Serra Azul鐵礦項(xiàng)目約投資3.5億美元,將礦山產(chǎn)能由150萬噸提升至450萬噸,2024年下半年完成,其生產(chǎn)的DRI優(yōu)質(zhì)球團(tuán)用于安塞樂米塔爾墨西哥鋼鐵生產(chǎn),預(yù)計(jì)該項(xiàng)目在2025年穩(wěn)定達(dá)產(chǎn),同比帶來100萬噸增量。

CSN是巴西第二大鐵礦石生產(chǎn)企業(yè),其2024年前三季度鐵礦石產(chǎn)量為3100萬噸,同比下降525萬噸,主要受二三季度鐵礦石價(jià)格下跌影響,導(dǎo)致第三方采購數(shù)量明顯下降,CSN自有礦山產(chǎn)量同比保持增長(zhǎng),預(yù)計(jì)2024年全年產(chǎn)量約為4200萬噸。后續(xù)來看,CSN在2025年無新項(xiàng)目投產(chǎn),在未來價(jià)格預(yù)期不樂觀的情況下,外采鐵礦石數(shù)量將持續(xù)受到擠壓,預(yù)計(jì)明年總產(chǎn)量同比小幅下降220萬噸。

幾內(nèi)亞:預(yù)計(jì)2025年實(shí)際產(chǎn)量有限

力拓和寶武資源合作開發(fā)的西芒杜項(xiàng)目預(yù)計(jì)在2025年底投產(chǎn),30個(gè)月后將達(dá)到每年6000萬噸的年化產(chǎn)能,該項(xiàng)目在2025年實(shí)際產(chǎn)量有限。

利比里亞:預(yù)計(jì)2025年產(chǎn)量增加260萬噸

Liberia mine二期項(xiàng)目由安塞樂米塔爾投資建設(shè),設(shè)計(jì)年產(chǎn)能1500萬噸,2024年12月完工,2025-2026年為產(chǎn)量爬坡期,預(yù)計(jì)該項(xiàng)目2024年有望提供260萬噸增量。

阿爾及利亞:預(yù)計(jì)2025年產(chǎn)量增加150萬噸用于本國生產(chǎn)

Gara Djebilet鐵礦項(xiàng)目隸屬阿爾及利亞國家鋼鐵公司(Feraal),位于非洲西部阿爾及利亞西南部,預(yù)計(jì)總投資不超過20億美元,根據(jù)阿爾及利亞政府的規(guī)劃,該礦預(yù)計(jì)于2025年達(dá)到200-300萬噸的年產(chǎn)能,并計(jì)劃在2040年逐步提升至5000萬噸,其鐵礦石用于阿爾及利亞當(dāng)?shù)劁搹S生產(chǎn)使用。

加蓬:預(yù)計(jì)2025年產(chǎn)量增加100萬噸

Genmin的Baniaka鐵礦項(xiàng)目原計(jì)劃在2024年年中實(shí)現(xiàn)礦石開采,實(shí)際進(jìn)展雖然取得了開采證,但目前仍未進(jìn)行商業(yè)開采,目標(biāo)是在2025年中期開始商業(yè)生產(chǎn)。

印度:預(yù)計(jì)2025年2200萬噸增量均用于本國生產(chǎn)

印度國家礦業(yè)開發(fā)公司(NMDC)計(jì)劃在2025財(cái)年將鐵礦石年產(chǎn)量提高27%,達(dá)到6700萬噸,并最終在2030/31財(cái)年實(shí)現(xiàn)1億噸的生產(chǎn)目標(biāo)。這一增產(chǎn)計(jì)劃將有助于提高NMDC在印度鐵礦石市場(chǎng)的份額,并支持印度政府在采礦和冶金領(lǐng)域的自力更生,預(yù)計(jì)2025年增量為2200萬噸、對(duì)外出口無增量。

2、國內(nèi)供應(yīng):“十四五”收官之年,產(chǎn)量有望回歸正增長(zhǎng)

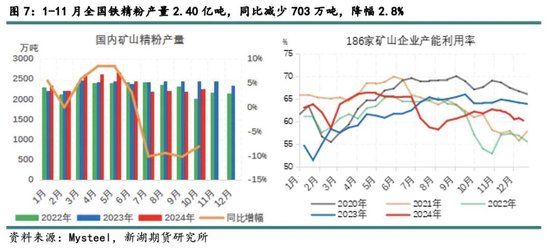

國內(nèi)礦方面,1-11月322家礦山企業(yè)鐵精粉產(chǎn)量2.40億噸,同比減少703萬噸,降幅2.8%,上半年內(nèi)礦產(chǎn)量恢復(fù)超預(yù)期,7月開始受河北地區(qū)安全檢察等因素影響、產(chǎn)量回落,后續(xù)環(huán)保、事故、檢修等問題接連導(dǎo)致復(fù)產(chǎn)不順,產(chǎn)量同比產(chǎn)生缺口。

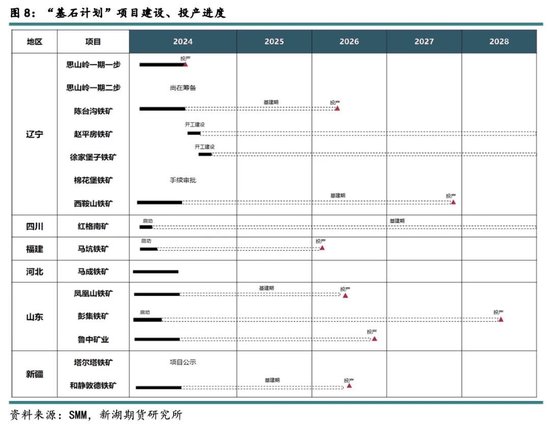

2022年初,“基石計(jì)劃”提出到“十四五”期末實(shí)現(xiàn)國產(chǎn)精粉產(chǎn)量3.7億噸,而2024年預(yù)計(jì)全國鐵精粉產(chǎn)量約為2.95億噸,未來一年增產(chǎn)7500萬噸(+25%)完成難度較大。從明年項(xiàng)目增量角度來看,SMM統(tǒng)計(jì)顯示,2025年國產(chǎn)鐵精粉增量以項(xiàng)目增產(chǎn)和復(fù)產(chǎn)為主,新項(xiàng)目投產(chǎn)多集中在2026年及以后。具體來看,遼寧思山嶺鐵礦、河北馬城鐵礦、四川白草和秀水河以及山西代縣礦山復(fù)產(chǎn)合計(jì)或?qū)?10萬噸同比增量。

3、明年海內(nèi)外供應(yīng)均有增量預(yù)期

總體來看,明年四大礦山增量主要關(guān)注力拓的西坡項(xiàng)目和FMG的鐵橋項(xiàng)目,四大合計(jì)增量約為1300萬噸;海外非主流礦山增量集中在MRL的Onslow項(xiàng)目和印度NMDC系列項(xiàng)目投產(chǎn),其中前者對(duì)中國鐵礦石供應(yīng)影響較大,非主流合計(jì)增量約為3560萬噸;國產(chǎn)礦在“十四五”收官之年有望重新釋放增量,但受制于近兩年新投成項(xiàng)目數(shù)量較少,預(yù)計(jì)明年國內(nèi)鐵精粉產(chǎn)量小幅增加310萬噸。2025年全球鐵礦石供應(yīng)端預(yù)計(jì)出現(xiàn)5170萬噸增量,剔除其中印度和阿爾及利亞增量用于本國冶金需求增長(zhǎng),預(yù)計(jì)中國鐵礦石供應(yīng)增量在2820萬噸左右。

三、需求:預(yù)計(jì)需求內(nèi)減外增,全球總量向上彈性不足

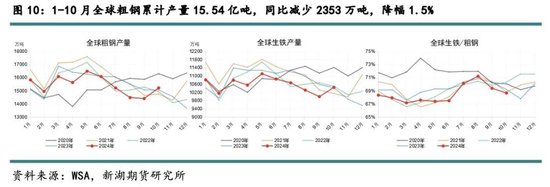

2024年全球鋼鐵需求仍在下行通道。1-10月全球粗鋼累計(jì)產(chǎn)量15.54億噸,同比減少2353萬噸,降幅1.5%;全球生鐵產(chǎn)量同樣連續(xù)第三年下降,降幅較去年大幅走擴(kuò),1-10月全球生鐵累計(jì)產(chǎn)量10.57億噸,同比減少3001萬噸,降幅2.8%。

1、國內(nèi)需求:行業(yè)分化加劇,總量頹勢(shì)難改

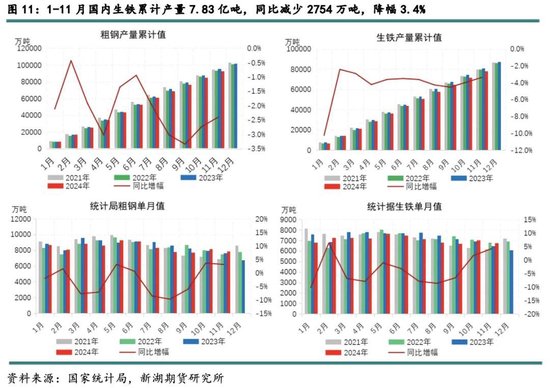

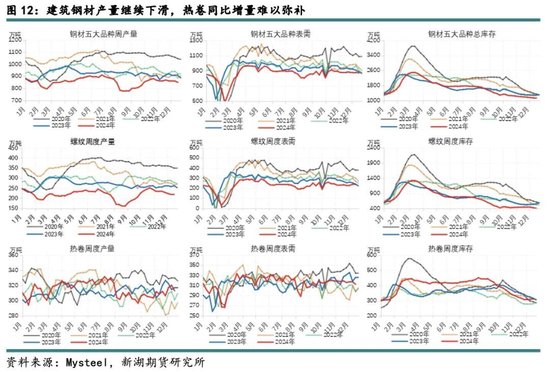

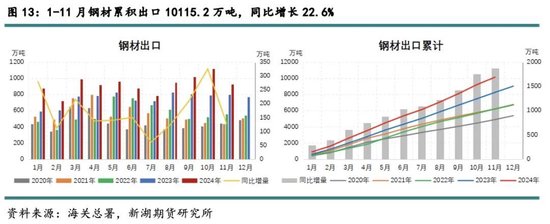

1-11月中國粗鋼累計(jì)產(chǎn)量9.29萬噸,同比減少2295萬噸,降幅2.7%;生鐵累計(jì)產(chǎn)量7.83億噸,同比減少2754萬噸,降幅3.4%。綜合考慮2023年四季度國內(nèi)生鐵產(chǎn)量降幅,預(yù)計(jì)今年鐵礦石需求同比減少約2093萬噸,降幅1.4%。今年中國下游需求延續(xù)并進(jìn)一步強(qiáng)化2023年的行業(yè)和進(jìn)出口格局,制造業(yè)表現(xiàn)愈發(fā)強(qiáng)于建筑業(yè),對(duì)應(yīng)到鋼需表現(xiàn)為板材結(jié)構(gòu)性強(qiáng)于建筑鋼材;出口繼續(xù)發(fā)力,消化約11%的國內(nèi)鋼材。

明年看來,國內(nèi)地產(chǎn)需求仍然是用鋼最大拖累項(xiàng),預(yù)計(jì)同比下降15%;基建用鋼需求在地方政府化債壓力減輕和“兩重項(xiàng)目”建設(shè)發(fā)力的預(yù)期下有望再度貢獻(xiàn)4.5%的正增長(zhǎng);其他制造業(yè)方面,“兩新項(xiàng)目”將繼續(xù)推動(dòng)新一輪大規(guī)模設(shè)備更新和消費(fèi)品以舊換新,我們預(yù)期汽車、造船、機(jī)械、家電等行業(yè)合計(jì)貢獻(xiàn)4%的用鋼增量,從Mysteel統(tǒng)計(jì)的2025年鋼材新增產(chǎn)能來看,與制造業(yè)直接相關(guān)的熱卷產(chǎn)能雖然增速有所放緩、但同比仍然保持增長(zhǎng),中板則進(jìn)入加速投產(chǎn)周期;出口方面,盡管特朗普上臺(tái)后未來可預(yù)見貿(mào)易摩擦增多,但供應(yīng)鏈及焦炭成本優(yōu)勢(shì)使得中國鋼材仍將具有較高性價(jià)比,此外,隨著“一帶一路”相關(guān)海外項(xiàng)目在中東和非洲的加速建設(shè),2025年建筑用鋼出口有望帶來同比增量,因此,明年出口或?qū)⒕S持高位。綜合來看,我們預(yù)計(jì)2025年下游需求同比小幅下降0.8%,在不考慮政策影響的前提下,明年生鐵產(chǎn)量降幅與下游需求相近,預(yù)計(jì)國內(nèi)鐵礦石需求同比下降約1%。

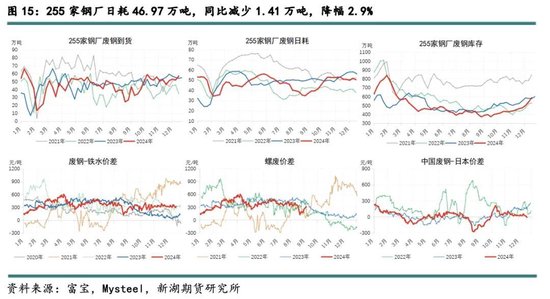

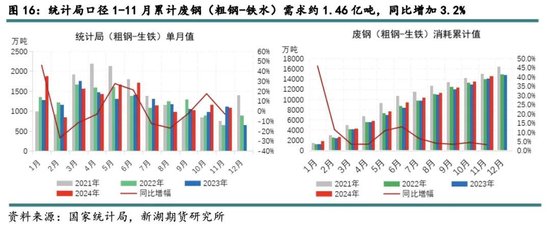

廢鋼方面,今年中國廢鋼市場(chǎng)呈現(xiàn)供需雙弱格局,并未對(duì)鐵水產(chǎn)生擠出作用。供應(yīng)端,國內(nèi)和進(jìn)口廢鋼供應(yīng)均受到低價(jià)抑制,去年提到的廢鋼進(jìn)口新政策在廢鋼內(nèi)外價(jià)差倒掛的狀態(tài)下對(duì)實(shí)際進(jìn)口增量拉動(dòng)有限,全年廢鋼供應(yīng)呈現(xiàn)以銷定采狀態(tài);需求端,鐵礦和雙焦確定性過剩導(dǎo)致年內(nèi)生鐵性價(jià)比優(yōu)于廢鋼,富寶255家鋼廠廢鋼日耗約為46.97萬噸,同比減少1.41萬噸,降幅2.9%,預(yù)計(jì)全年廢鋼消耗約同比減少約450萬噸。

明年來看,盡管國內(nèi)“兩新項(xiàng)目”有望帶來社會(huì)廢鋼的增量,但廢舊設(shè)備的質(zhì)量參差,入爐使用比例存疑,疊加自產(chǎn)廢鋼或?qū)⒗^續(xù)受到企業(yè)生產(chǎn)積極性不足影響小幅下降,預(yù)計(jì)明年供應(yīng)同比難有增量,廢鋼價(jià)格相較生鐵仍然不具有優(yōu)勢(shì)。

2、海外需求:關(guān)注印度、東南亞鋼鐵新產(chǎn)能釋放

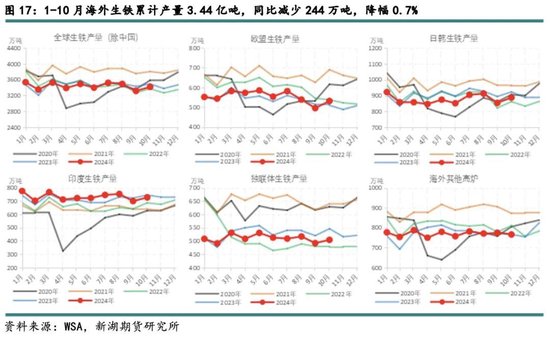

今年海外1-10月生鐵累計(jì)產(chǎn)量3.44億噸,同比減少244萬噸,降幅0.7%。盡管總量同比繼續(xù)小幅下降,但由于去年歐洲產(chǎn)量基數(shù)較低,疊加印度等經(jīng)濟(jì)體同比正增長(zhǎng)拉動(dòng),今年海外生鐵產(chǎn)量在全球的占比小幅提升0.7%至32.6%。

明年來看,世界鋼鐵協(xié)會(huì)預(yù)計(jì)2025年海外鋼鐵需求為9.11億噸,同比增加1.2%,增量主要來自印度(+8.5%)、東盟5國(+3.5%)以及歐盟和英國(+3.5%),綜合考慮煉鋼結(jié)構(gòu)及各地經(jīng)濟(jì)增長(zhǎng)預(yù)期,預(yù)計(jì)印度和東盟5國將在明年貢獻(xiàn)全球鐵礦石需求主要增量。

印度方面,人口紅利仍然是刺激其鋼鐵產(chǎn)能釋放的主要驅(qū)動(dòng)。2024年1-10月印度生鐵累計(jì)產(chǎn)量為7331萬噸,同比增加168萬噸,增幅2.3%,年內(nèi)增量受到大選及夏季極端天氣等因素影響低于預(yù)期。后續(xù)來看,印度制造業(yè)PMI仍然常年保持在56以上,城鎮(zhèn)化相關(guān)基礎(chǔ)設(shè)施建設(shè)有望繼續(xù)帶來鋼鐵需求增長(zhǎng);產(chǎn)能角度來看,2024年僅京德勒西南鋼鐵公司(JSW)、塔塔鋼鐵公司(Tata Steel)和印度鋼鐵管理局(SAIL)三家鋼鐵企業(yè)就合計(jì)投產(chǎn)了超1200萬噸高爐煉鋼產(chǎn)能,2025年隨著新項(xiàng)目產(chǎn)能的進(jìn)一步釋放,其鐵礦石需求增幅有望顯著擴(kuò)張。

東南亞方面,當(dāng)?shù)劁搮f(xié)預(yù)計(jì)2024年地區(qū)鋼材需求將達(dá)到7650萬噸,同比增長(zhǎng)3.7%。其中,東盟5國印尼、馬來西亞、菲律賓、泰國和越南2025年的鋼鐵需求分別有望實(shí)現(xiàn)5.9%、4.9%、3.5%、1.9%和5,0%的增長(zhǎng)。東南亞鋼協(xié)預(yù)計(jì)東盟主要國家的鋼材表觀消費(fèi)量2022-2026年年均復(fù)合增長(zhǎng)率可達(dá)3.65%,印度尼西亞和菲律賓是主要增量來源。產(chǎn)能方面,東南亞鋼鐵協(xié)會(huì)預(yù)計(jì)到2030年,區(qū)域鋼鐵總產(chǎn)能將擴(kuò)大至1.648億噸,新增產(chǎn)能8430萬噸,其中中國企業(yè)的投資建廠是新增產(chǎn)能的主要驅(qū)動(dòng)力。

歐盟今年1-10月累計(jì)生鐵產(chǎn)量為5533萬噸,同比增加95萬噸,增幅1.7%。宏觀經(jīng)濟(jì)角度來看,歐元區(qū)在2025年或?qū)⒗^續(xù)面臨滯脹風(fēng)險(xiǎn)、經(jīng)濟(jì)復(fù)蘇乏力,IMF在今年10月將其2025年的經(jīng)濟(jì)增長(zhǎng)預(yù)期由1.5%下調(diào)至1.2%,此外歐元區(qū)制造業(yè)PMI仍然遠(yuǎn)低于榮枯線,明年生鐵同比增量或主要基于今年的低基數(shù)繼續(xù)弱復(fù)蘇。

四、平衡表及庫存:供應(yīng)過剩加劇,庫存持續(xù)累積

1、平衡表:預(yù)計(jì)明年鐵礦石過剩約6911萬噸

由前述可知,2025年全球鐵礦石供應(yīng)端有5170萬噸增量預(yù)期,主要來自澳洲MRL的Onslow項(xiàng)目和印度NMDC的系列項(xiàng)目投產(chǎn)增量,其中海外礦約有2510萬噸鐵礦石增量流入進(jìn)入中國,國產(chǎn)礦增量約為310萬噸,2025年中國鐵礦石供應(yīng)增量合計(jì)約2820萬噸,以57.8%(2024年為58.0%)平均入爐鐵品位估算2025年國內(nèi)鐵水平衡點(diǎn)為244萬噸/日。

需求角度來看,我們從下游鋼材需求向上倒推預(yù)計(jì)2025年國內(nèi)鐵水產(chǎn)量同比減少約1%,則對(duì)應(yīng)日均鐵水產(chǎn)量在233萬噸,在今年供應(yīng)過剩約3117萬噸的基礎(chǔ)上,預(yù)計(jì)明年供需差將進(jìn)一步擴(kuò)大至6911萬噸。

2、成本分布:5.2%的鐵礦石成本在90美金以上

成本方面,從2024年鐵礦石成本分布來看,約有2.6%的鐵礦石完全成本在100美金以下,主要集中在印度和利比里亞;0.6%的鐵礦石成本在95-100美金之間,主要來自烏克蘭和塞拉利昂;2.0%的鐵礦石成本在90-95美金之間,除澳大利亞的格蘭治冶金外,其余均為非主流地區(qū)礦山。因此,若鐵礦石價(jià)格跌至90美金,或?qū)⒂绊懠s1.11億噸的鐵礦石供應(yīng)理論值,占總體供應(yīng)量的5.2%,影響到中國鐵礦石供應(yīng)約2480萬噸,占供應(yīng)的1.9%。在不考慮新礦山增量的情況下,未來也需要鐵礦石價(jià)格維持在90美金附近來平衡國內(nèi)下游需求的新常態(tài)。

3、庫存:廠庫延續(xù)低位,港口庫存中樞上移

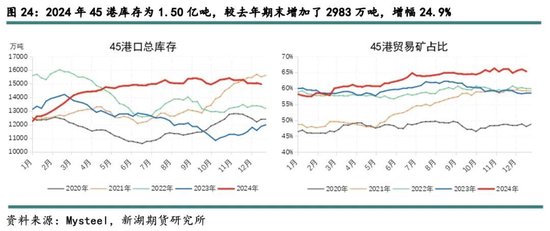

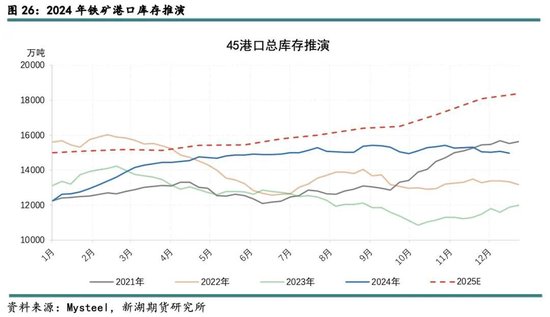

黑色系下行周期,今年鋼廠和鋼貿(mào)商生產(chǎn)、投機(jī)意愿進(jìn)一步下降,產(chǎn)業(yè)鏈中下游環(huán)節(jié)庫存偏低、鐵元素庫存向上游堆積,國內(nèi)港口庫存先增后穩(wěn),年底45港庫存為1.50億噸,較去年期末增加了2983萬噸,增幅24.9%,全年港口庫存中樞上移2110萬噸,增幅16.8%。此外,由于年內(nèi)鐵礦石價(jià)格趨勢(shì)性下跌導(dǎo)致礦貿(mào)商多采取輪庫策略減少虧損,在采購遠(yuǎn)期低價(jià)貨物的同時(shí)、前期高成本庫存由于不愿意低價(jià)拋售,最終形成被動(dòng)累庫局面,港口貿(mào)易礦占比穩(wěn)步提升,創(chuàng)歷史新高。

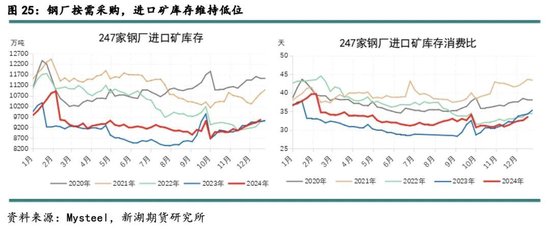

鋼廠庫存方面,今年除10月以外,大部分時(shí)間鋼廠利潤(rùn)在低位徘徊,“弱預(yù)期”主導(dǎo)企業(yè)生產(chǎn)經(jīng)營(yíng)行為,鋼廠延續(xù)按需采購策略、壓低原料庫存以節(jié)約資金占用。

明年來看,行業(yè)產(chǎn)能過剩大背景下,鋼廠仍將采取低庫存策略控制資金占用比例,預(yù)計(jì)廠庫延續(xù)偏低走勢(shì)。港口庫存方面,下游需求或有結(jié)構(gòu)性亮點(diǎn)、但總量增長(zhǎng)缺乏驅(qū)動(dòng),供應(yīng)端在當(dāng)前已然過剩的情況下還有Onslow等低成本礦沖擊,港口繼續(xù)累庫確定性較高,下半年隨著供應(yīng)放量還將面臨加速累庫風(fēng)險(xiǎn),預(yù)計(jì)2025年45港庫存年底達(dá)1.83億噸,同比增加3400萬噸。

五、核心觀點(diǎn):確定性過剩,明年鐵礦石以價(jià)控量

宏觀方面,2025年全球經(jīng)濟(jì)有望延續(xù)財(cái)政貨幣雙寬松,一定程度對(duì)沖需求下滑影響,但具體到黑色下游,國內(nèi)地產(chǎn)仍然是最大拖累項(xiàng),其他板塊需求向上彈性不足,需求總量定調(diào)價(jià)格易跌難漲。

產(chǎn)業(yè)角度,鋼鐵行業(yè)下行周期,“弱現(xiàn)實(shí)、弱預(yù)期”將繼續(xù)壓縮產(chǎn)業(yè)利潤(rùn),中下游企業(yè)在過去兩年長(zhǎng)期低利潤(rùn)狀態(tài)下,生產(chǎn)和投機(jī)意愿進(jìn)一步走弱,鐵元素庫存往上游堆積,鐵礦石長(zhǎng)期高庫存局面勢(shì)必削弱礦端控價(jià)能力,預(yù)計(jì)2025年產(chǎn)業(yè)利潤(rùn)收縮將向上游原料傳導(dǎo)。此外,鐵礦石供應(yīng)端仍然處在產(chǎn)能釋放周期,供增需減將激化過剩矛盾,因此,我們認(rèn)為市場(chǎng)需要更低的鐵礦石價(jià)格抑制供應(yīng)增量釋放、使得供需達(dá)到新平衡。綜上,單邊操作建議逢高布空策略為主,期權(quán)可考慮參與賣看漲策略,上方高度參考今年鐵礦石均價(jià)水平,下方支撐參考礦山成本分布。

價(jià)格展望:普氏62%鐵礦石價(jià)格指數(shù)波動(dòng)區(qū)間參考[80,105],對(duì)應(yīng)人民幣[635,840]全年價(jià)格中樞下移至90美金附近,對(duì)應(yīng)人民幣715(按當(dāng)前匯率折算)。

風(fēng)險(xiǎn)提示:1)財(cái)政政策超預(yù)期刺激內(nèi)需;2)鋼鐵行業(yè)節(jié)能降碳政策落地;3)人民幣匯率波動(dòng)

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)