重要提示:本報告觀點和信息僅供符合證監(jiān)會適當性管理規(guī)定的期貨交易者參考。因本平臺暫時無法設置訪問限制,若您并非符合規(guī)定的交易者,為控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

研究員:劉書源

期貨交易咨詢從業(yè)信息:F3066303

期貨從業(yè)信息:Z0017242

聯(lián)系方式:17783266162

發(fā)布日期:2024年12月18日

主要邏輯

回顧2024年,尿素供強需弱態(tài)勢明顯,尿素期價重心不斷下移,2024年年底主力合約期價跌破1700元/噸。

2024年,全球尿素新增產(chǎn)能553萬噸至2.35億噸,同比增加2.4%。預計2025年全球尿素產(chǎn)能繼續(xù)增長821萬噸至2.43億噸,同比增加3.48%,主要增量來自中國、俄羅斯、印度、伊朗。對于中國,尿素產(chǎn)能仍處于擴張趨勢,根據(jù)投產(chǎn)計劃,2024年中國尿素新投產(chǎn)407萬噸,產(chǎn)能達到7372萬噸,同比增加5.8%。此外,2025年仍有380萬噸尿素裝置等待投產(chǎn),在投產(chǎn)進一步釋放的情況之下,寬松的供給已經(jīng)是明牌。預計2025年尿素產(chǎn)能達到7752萬噸,同比增加5%,尿素的日度產(chǎn)量大概率同比2024年增加1萬噸,維持在19萬噸-20萬噸,同比增加約5-6%。產(chǎn)能壓力成為壓制尿素價格上方高度的明牌,但出口或農(nóng)業(yè)需求的階段性恢復,也會帶來尿素下游需求出現(xiàn)邊際好轉(zhuǎn),一定程度上提振尿素期貨價格。

從尿素需求觀察,2024年全球尿素需求上升3%至1.79億噸,主要來自中國、印度、巴西等地區(qū)糧食種植面積增加,但全球農(nóng)產(chǎn)品價格普遍偏低,一定程度上壓制對化肥的使用需求。預計農(nóng)產(chǎn)品低價格之下,2025年全球尿素需求增加3%至1.82億噸。預計2025年中國尿素農(nóng)業(yè)需求同比減弱,預計增速3-4%;工業(yè)需求增速同比放緩。出口方面,在保供政策嚴格的背景之下,2025年上半年出口難有增量,下半年出口取決于政策導向年。

后市展望:

從2025年全年觀察,尿素價格運行中樞同比低于2024年。在1月煤價下行,出口難有放量的背景之下,尿素價格或先承壓,但隨著2-3月農(nóng)需備肥重啟,極端低價之下,尿素價格或出現(xiàn)反彈;下半年供需寬松的情況下,價格反彈高度受限,關(guān)注出口量的邊際變動。關(guān)注2025年逢低試多UR2505合約的機會,全年價格運行區(qū)間預計在 1500-2000 元/噸。

風險提示:

宏觀經(jīng)濟恢復情況;出口法檢政策變化;農(nóng)業(yè)需求變動。

一、2024年行情回顧:

供需壓力較大,尿素價格震蕩后下行

2024年尿素價格整體表現(xiàn)出先高后低的整體弱勢下行態(tài)勢:

1月延續(xù)政策壓力,前期高價貨源較多,下游備貨較少,復合肥工廠開工停滯,價格回落至1月下旬,2月-3月,價格隨著工業(yè)和農(nóng)業(yè)需求恢復上行,3月-4月,價格短期受出口暫停,淡儲投放等利空短暫下挫,4月-5月,農(nóng)業(yè)和工業(yè)復合肥需求再度釋放,疊加工廠檢修,供給縮量,價格持續(xù)上漲,5月-6月,供給恢復,復合肥需求結(jié)束,價格出現(xiàn)小幅回落。7-9月,出口受阻,農(nóng)業(yè)需求淡季,價格大幅回落,10月-12月,宏觀政策刺激后,實際需求的偏弱,出口延續(xù)停滯,國內(nèi)供需寬松,尿素上游工廠超季節(jié)性累庫,尿素期貨價格弱勢震蕩。

二、尿素供需格局展望

1、2025年全球尿素供需進一步寬松

2024年,全球尿素新增產(chǎn)能553萬噸至2.35億噸,同比增加2.4%。預計2025年全球尿素產(chǎn)能繼續(xù)增長821萬噸至2.43億噸,同比增加3.48%,主要增量來自中國、俄羅斯、印度、伊朗。由于近年來國際地緣沖突的升級,糧食和化肥的自給自足變得十分重要,擁有天然氣資源的國家,包括卡塔爾、尼日利亞、澳大利亞等國家,希望建設新的尿素工廠,其余已有天然氣制尿素產(chǎn)能的國家,包括俄羅斯、印度、伊朗,也有新的投產(chǎn)計劃。

預計2024年全球尿素需求上升3%至1.79億噸,主要來自中國、印度、巴西等地區(qū)糧食種植面積增加,但全球農(nóng)產(chǎn)品價格普遍偏低,一定程度上壓制對化肥的使用需求。預計農(nóng)產(chǎn)品低價格之下,2025年全球尿素需求增加3%至1.82億噸。

從全球尿素供需觀察,隨著未來尿素產(chǎn)能的不斷擴張,產(chǎn)能保持3%以上的增速,農(nóng)業(yè)需求可能僅保持2%的增速,需求難以跟上產(chǎn)能擴張的步伐,全球尿素供需可能在2025年保持寬松,預計2025年國際尿素價格整體重心同比2024年偏低。

2、新投產(chǎn)延續(xù),預計2025年中國尿素供應壓力加大

2.1 中國尿素供應充裕,2025年投產(chǎn)進一步增加

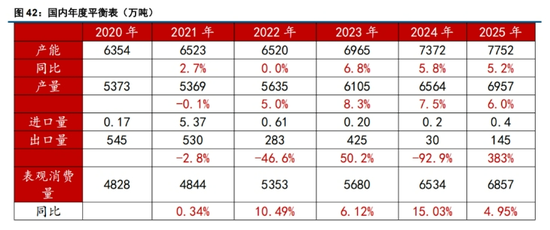

2024年中國尿素新投產(chǎn)407萬噸,產(chǎn)能達到7372萬噸,同比增加5.8%。此外,2025年仍有380萬噸尿素裝置等待投產(chǎn),在投產(chǎn)進一步釋放的情況之下,寬松的供給已經(jīng)是明牌。預計2025年年底尿素產(chǎn)能達到7752萬噸,同比增加5%,尿素的日度產(chǎn)量大概率同比2024年增加1萬噸,維持在19萬噸-20萬噸,同比增加約5-6%。然而,根據(jù)目前的生產(chǎn)尿素維持低利潤和政策限制產(chǎn)能擴張的背景之下,預計中國尿素的產(chǎn)能增長趨勢可能在2027年結(jié)束。

2.2 尿素產(chǎn)量和開工率維持高位

2024年尿素產(chǎn)量約為6564萬噸,同比增加7.52%。2025年預計保持6%的產(chǎn)量增速,2025年尿素產(chǎn)量達到6957萬噸。預計在新增產(chǎn)能釋放的情況之下,2025年尿素產(chǎn)量和開工率繼續(xù)維持高位。

從國內(nèi)尿素開工情況來看,2024年尿素企業(yè)開工率在近5年來處于最高的水平,2024年日度平均開工率達到84%,同比2023年增加6%,預計2025年開工率仍舊保持高位水平,但上游生產(chǎn)利潤走弱的情況之下,開工率再進一步上升可能較難。

2.3 2025年煤價重心或繼續(xù)下移,煤化工成本支撐乏力

2024年無煙煤和煙煤價格中樞同比2023年,出現(xiàn)大幅回落。2024年晉城無煤煙價格1000-1300元/噸震蕩,榆林5800大卡煤價穩(wěn)定在700-900元/噸區(qū)間震蕩。預計2025年在中國新增煤礦產(chǎn)能釋放,進口充裕,需求被風、光新能源替代之下,煤價中樞進一步下移,或同比略低于2024年,對尿素的成本支撐減弱。

2.4 中國尿素生產(chǎn)利潤中樞逐步下移

預計2024年第一季度,隨著無煙煤以及動力煤的原料價格下行,且尿素現(xiàn)貨價格也受供需壓力的影響,價格出現(xiàn)下挫,預計山西地區(qū)固定床尿素和河南煙煤等尿素生產(chǎn)企業(yè)的成本下降,但生產(chǎn)利潤也會受到一定壓縮。預計2024年下半年,隨著上半年的尿素新裝置釋放至市場,上游尿素企業(yè)的利潤繼續(xù)被壓縮,生產(chǎn)利潤的中樞進一步下移。但如果尿素價格在下半年出現(xiàn)階段性反彈,上游煤制尿素利潤可能出現(xiàn)暫時修復的情況。對于天然氣制尿素,天然氣價格基本維持穩(wěn)定,所以2024年一旦尿素價格下跌較多,氣頭企業(yè)可能逐步面臨虧損的情況。

3、2025年尿素需求或維持穩(wěn)定增長

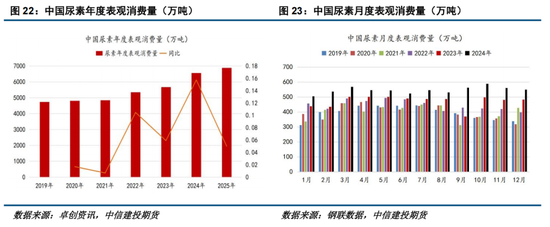

3.1 2024年尿素表觀需求上升,同比增加4.73%

2024年中國尿素表觀消費量為6534萬噸,較2023年同比增加15%。尿素下游需求分為農(nóng)業(yè)及工業(yè)需求:農(nóng)業(yè)施肥作為主要下游應用,直接農(nóng)用施肥、復合肥需求占總需求量的49%、17%;工業(yè)板材的脲醛樹脂需求量占19%、三聚氰胺需求量占6%。其中,2024年車用尿素和電力脫銷需求穩(wěn)定增長,但由于電廠改造基本結(jié)束,火力發(fā)電負荷難有明顯增量,預計脫硫脫硝需求于2025年增速放緩。

3.2 2025年國內(nèi)農(nóng)業(yè)需求增速放緩,2025年農(nóng)需增速達到3-4%

農(nóng)業(yè)需求方面,近幾年保障糧食安全為核心,2024年全國農(nóng)業(yè)種植面積和產(chǎn)量同比提升明顯:全國糧食播種面積119319千公頃(178979萬畝),比2023年增加351千公頃(526萬畝),增長0.3%。其中谷物播種面積100458千公頃(150687萬畝),比2023年增加532千公頃(797萬畝),增長0.5%。

其中,玉米作為主要糧食之一,2023-2024年種植面積為4470萬公頃,同比增加1.18%,預計2024-2025年,種植面積為4488萬公頃,同比增加0.33%。2023-2024年,玉米產(chǎn)量創(chuàng)下歷史最高紀錄的2.94億噸,同比增長2.1%。主要來源于近幾年來,玉米的密植技術(shù)和水肥一體化的技術(shù)在內(nèi)蒙和東北地區(qū)繼續(xù)推廣。然而,受制于2024年玉米等農(nóng)產(chǎn)品價格已經(jīng)不及過去幾年,且玉米種植利潤下滑,導致農(nóng)戶的現(xiàn)金流周轉(zhuǎn)出現(xiàn)問題,基層的延遲買肥現(xiàn)象較為明顯,最終導致玉米種植面積難有進一步擴張,以及追肥期間出現(xiàn)少用肥的現(xiàn)象,預計2025年的農(nóng)業(yè)需求增速較2024年放緩,尿素農(nóng)業(yè)需求同比2022年、2023年出現(xiàn)下降,推測2025年農(nóng)業(yè)需求增速3%-4%左右。

具體分地區(qū)來看,新疆、吉林、內(nèi)蒙種植面積擴大明顯,成為中國尿素的主要消耗地區(qū)。

3.3 復合肥需求或減量,三聚氰胺和脲醛樹脂需求增速減弱

復合肥年尿素需求量僅次于農(nóng)業(yè)需求位居第二,復合肥對尿素的整體需求量也呈現(xiàn)上半年強于下半年的季節(jié)性特征。2024年,復合肥行業(yè)價格整體前高后低的走勢,和原材料價格波動基本一致,上半年原料價格小幅反彈,復合肥價格上漲,但7月份開始,原料價格逐步開始下挫,導致復合肥價格出現(xiàn)走弱直到年底。復合肥產(chǎn)量受到農(nóng)產(chǎn)品價格走弱,出現(xiàn)一定縮量。2024年,國內(nèi)復合肥產(chǎn)量5459萬噸,同比減少176萬噸,或-3.12%,如果按照0.3的尿素消耗系數(shù)計算,樣本復合肥產(chǎn)量減少,導致尿素需求損失53萬噸左右。

預計2025年復合肥產(chǎn)量持平或減少,主要因復合肥的供需過剩的壓力依然存在,疊加原料成本走弱,因此預計2025年復合肥市場價格隨原料價格階段性波動,整體重心同比低于2024年。

工業(yè)需求方面,三聚氰胺的主要下游為板材飾面及油漆涂料,與房地產(chǎn)行業(yè)休戚相關(guān)。2024年,三聚氰胺單月出口數(shù)量維持高位,月度利潤同比好轉(zhuǎn),三聚氰胺開工維持穩(wěn)定,產(chǎn)量創(chuàng)下歷史新高。2024年,國內(nèi)三聚氰胺產(chǎn)量157萬噸,同比增加15%,以1噸三聚氰胺需要3噸尿素的比例折算,2024年三聚氰胺對尿素的需求量約在470萬噸,同比增加61萬噸,或14%。預計2025年三聚氰胺對尿素需求維持穩(wěn)定,同比變動有限。

人造板(脲醛樹脂)是木材加工及人造板膠粘劑中最大的品種,新開工面積及房屋竣工面積的增速處于負值,房地產(chǎn)相關(guān)的膠合板行業(yè)維持弱勢。預計2024年脲醛樹脂的尿素用量1100萬噸,占比19%。預計2025年脲醛樹脂的需求增變動不大,整體來看,雖然房地產(chǎn)發(fā)展放緩,拖累脲醛樹脂需求,但房地產(chǎn)竣工和新開工面積有一定恢復,且脲醛樹脂憑借其廉價和易制得等優(yōu)勢仍在,中長期來看,脲醛樹脂對尿素的需求保持相對穩(wěn)定,用量逐年減弱局面。

3.4 政策壓力之下,出口難有增量

出口方面,自2021年10月15日尿素出口實施法檢政策后,國內(nèi)尿素出口量受到大幅限制。根據(jù)海關(guān)數(shù)據(jù)顯示,2024年1-10月中國尿素出口25.66萬噸,預計2024年尿素出口28萬噸左右,同比2023年的450萬噸減少90%,其中少量尿素出口主要以政府對接政府出口(G2G)。

印度原定于2024年11月投產(chǎn)的一套127萬噸煤制尿素裝置,延遲到2025年投產(chǎn)(主要因前幾年疫情影響建設進度,2024年10月31日,TFL項目總體進度為63.75%)。然而,未來伴隨印度國內(nèi)產(chǎn)能擴張,尿素產(chǎn)量已經(jīng)大幅增長,從2014-15年的225萬噸增加到2023-24年創(chuàng)紀錄的314.09萬噸,年均復合增長率為1.8%。印度國際招標量已經(jīng)開始下滑,2024年全年僅招標245萬噸,同比2023年的624萬噸,下降379萬噸,減少60%。

2025年,預計尿素出口量難有明顯增量,維持100-130萬噸,上半年出口窗口關(guān)閉,下半年關(guān)注出口政策變動。2024年尿素進口量不足4000噸,影響極小。

3.5 下游需求疲軟,上游累庫明顯

2024年尿素企業(yè)庫存上半年持續(xù)去庫,下半年超季節(jié)性累庫,主要由于出口受阻,下游需求疲軟,貨源主要累積至上游。預計2025年尿素企業(yè)庫存可能呈現(xiàn)第一季度明顯累庫,4月之后再主動去庫至7月,但9月后下游需求進入淡季,且高投產(chǎn)的壓力導致上游庫存開始累積至12月。

2024年尿素市場港口庫穩(wěn)定10至25萬噸。主要由于出口較少,港口難有明顯集港,預計2025年下半年,如果出口有松動,港口尿素庫存貨有。

三、后市展望

1、平衡表推演

基于2025年至少380萬噸產(chǎn)能釋放,以及尿素生產(chǎn)利潤同比轉(zhuǎn)差的情況,我們預計2025年,國內(nèi)尿素產(chǎn)量增速約6%,產(chǎn)量6957萬噸。上半年出口方面將保持法檢執(zhí)行,持續(xù)抑制尿素出口量,下半年出口大概率恢復正常;農(nóng)業(yè)需求維持3-4%的穩(wěn)定增長,工業(yè)需求保持弱復蘇,需求可能穩(wěn)中偏弱。綜合來看,我們認為2025年尿素供需將維持寬松的態(tài)勢,上半年供需偏緊,下半年供需偏寬松,且2025年尿素期價中樞大概率同比2024年更低,表觀消費量同比增加4.95%。

2、策略:2025年逢低試多UR2505

2024年12月下旬,尿素期貨價格已經(jīng)大幅下挫至完全成本1600元/噸附近,預計大幅下行空間相對有限,但短期出口難有放量的背景之下,預計2025年1月尿素價格仍先弱勢震蕩。然而,隨著2-3月農(nóng)需備肥重啟,尿素價格或出現(xiàn)反彈;下半年可能供需寬松的情況下,價格反彈高度受限,關(guān)注出口量的邊際變動。關(guān)注2025年一季度逢低試多UR2505合約的機會。

免責聲明

本報告觀點和信息僅供符合證監(jiān)會適當性管理規(guī)定的期貨交易者參考,據(jù)此操作、責任自負。中信建投期貨有限公司(下稱“中信建投”)不因任何訂閱或接收本報告的行為而將訂閱人視為中信建投的客戶。

本報告發(fā)布內(nèi)容如涉及或?qū)儆谙盗薪庾x,則交易者若使用所載資料,有可能會因缺乏對完整內(nèi)容的了解而對其中假設依據(jù)、研究依據(jù)、結(jié)論等內(nèi)容產(chǎn)生誤解。提請交易者參閱中信建投已發(fā)布的完整系列報告,仔細閱讀其所附各項聲明、數(shù)據(jù)來源及風險提示,關(guān)注相關(guān)的分析、預測能夠成立的關(guān)鍵假設條件,關(guān)注研究依據(jù)和研究結(jié)論的目標價格及時間周期,并準確理解研究邏輯。

中信建投對本報告所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。本報告中的資料、意見等僅代表報告發(fā)布之時的判斷,相關(guān)研究觀點可能依據(jù)中信建投后續(xù)發(fā)布的報告在不發(fā)布通知的情形下作出更改。

中信建投的銷售人員、交易人員以及其他專業(yè)人士可能會依據(jù)不同假設和標準、采用不同的分析方法而口頭或書面發(fā)表與本報告意見不一致的市場評論和/或觀點。本報告發(fā)布內(nèi)容并非交易決策服務,在任何情形下都不構(gòu)成對接收本報告內(nèi)容交易者的任何交易建議,交易者應充分了解各類交易風險并謹慎考慮本報告發(fā)布內(nèi)容是否符合自身特定狀況,自主做出交易決策并自行承擔交易風險。交易者根據(jù)本報告內(nèi)容做出的任何決策與中信建投或相關(guān)作者無關(guān)。

本報告發(fā)布的內(nèi)容僅為中信建投所有。未經(jīng)中信建投事先書面許可,任何機構(gòu)和/或個人不得以任何形式對本報告進行翻版、復制和刊發(fā),如需引用、轉(zhuǎn)發(fā)等,需注明出處為“中信建投期貨”,且不得對本報告進行任何增刪或修改。亦不得從未經(jīng)中信建投書面授權(quán)的任何機構(gòu)、個人或其運營的媒體平臺接收、翻版、復制或引用本報告發(fā)布的全部或部分內(nèi)容。版權(quán)所有,違者必究。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)