來源:紫金天風期貨研究所

摘要

原木期貨合約的即將上市標志著木材行業金融化的一個重要進展,為市場參與者提供了新的對沖和投資工具。在供需結構篇,我們將帶領讀者深入研究全球的森林資源分布、國內木材的供需結構、標的物的產業鏈和價格影響因素,為投資者更好的了解原木期貨品種奠定基礎。

中國的森林總面積(包括天然林和人工林)為2.2億公頃,位居世界第五,僅次于俄羅斯、巴西、加拿大和美國,同時中國擁有世界上面積最大的人工林。原木期貨合約所設定的交割品和替代品主要以針葉木材為主,針葉原木消費占比約45%,其中75%以上來自進口。針葉原木的產成品主要為建筑口料、包裝木材、建筑模板、膠合板以及地板、家具或樂器等的表皮貼皮,被廣泛應用于建筑業(50%)、產品包裝(25%)、家具和涂裝產業(20%)和紙漿薪材消費中(5%)。近年來,下游消費結構有所轉向,重心從建筑材料逐漸轉向包裝木材,包裝用材的消費占比逐年增加。中國針葉原木主要進口港口位于山東和江蘇,這兩個地區占總進口量的比例在60%以上。由于原木可以在露天堆放的情況下儲存較長一段時間,港口庫存的變化對原木價格的影響相對次要,港口的出貨量更能反映下游的需求情況。

了解國內木材(特別是標的物,針葉原木)的供需結構,對于期貨市場的參與者來說,是把握市場脈動、制定有效策略、降低投資風險的關鍵。

1 全球森林資源的分布

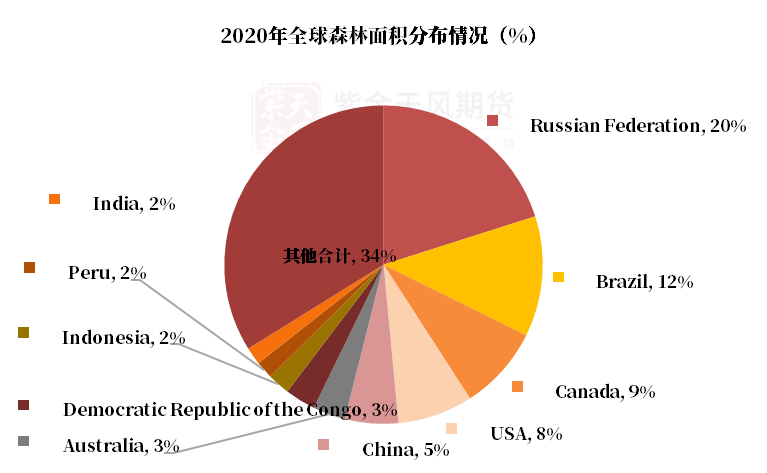

1.1 全球森林資源分布概況:截止至2020年,全球森林總面積約為4058.9萬km2,占陸地總面積的31%,人均森林占有面積為0.0052km2/人。從氣候區域來看,熱帶氣候區域的森林面積最大,約占全球森林面積的45%,其次分別是寒帶、溫帶和亞熱帶氣候區域。從國家來看,俄羅斯聯邦(20.1%)、巴西(12.2%)、加拿大(8.5%)、美國(7.6%)和中國(5.4%)的森林面積累計占全球森林面積的53.9%。

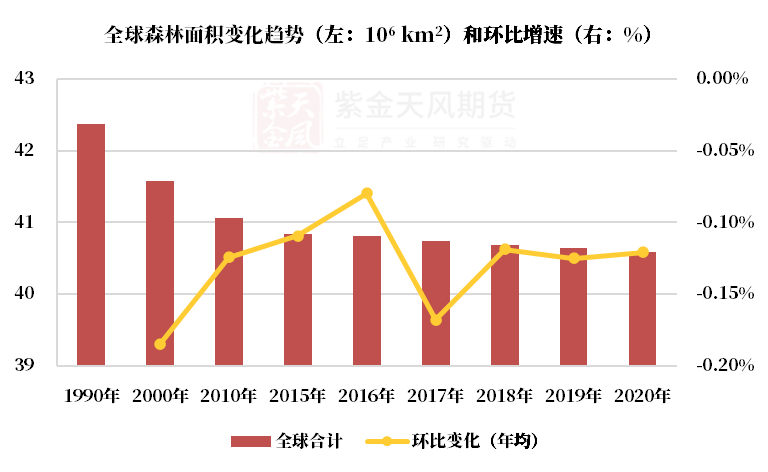

從1990年到2020年的30年間,全球森林總面積減少了約177.5萬km2(-4.2%)。自1990年以來,各國倡導保護生態環境,森林的砍伐面積有所減少,植樹造林和森林自然的擴張使森林面積有所增加,因此森林面積減少的速度有所放緩。森林面積的年凈減少量從1990至2000年間的784萬公頃下降到2000至2010年間的517萬公頃,再下降到2010至2020年間的474萬公頃。

圖1 全球森林資源分布

數據來源:FRA,紫金天風期貨研究所,大商所資料

數據來源:FRA,紫金天風期貨研究所,大商所資料1.2 國內森林資源概況:中國的森林總面積(包括天然林和人工林)為2.2億公頃,位居世界第五,僅次于俄羅斯、巴西、加拿大和美國,同時中國擁有世界上面積最大的人工林。

2 供應:國內木材的來源

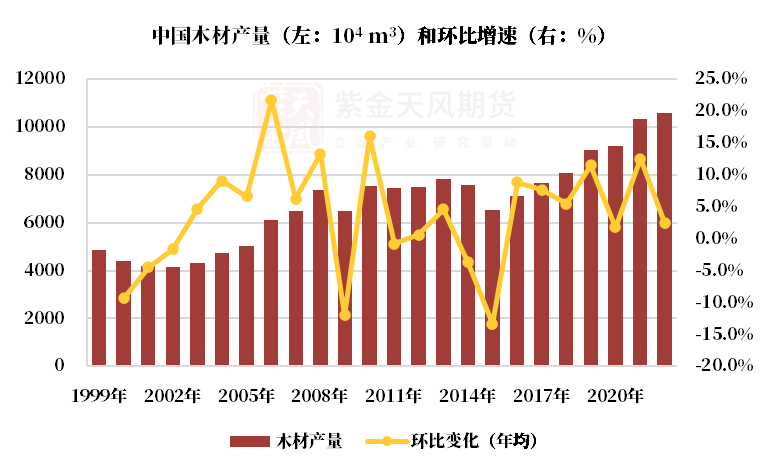

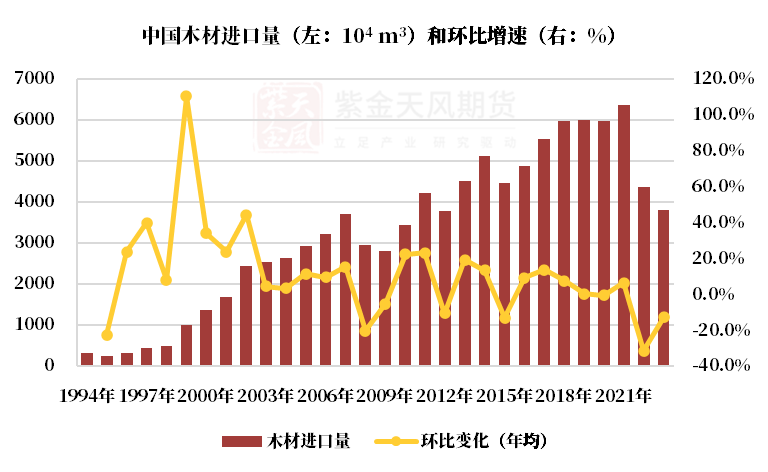

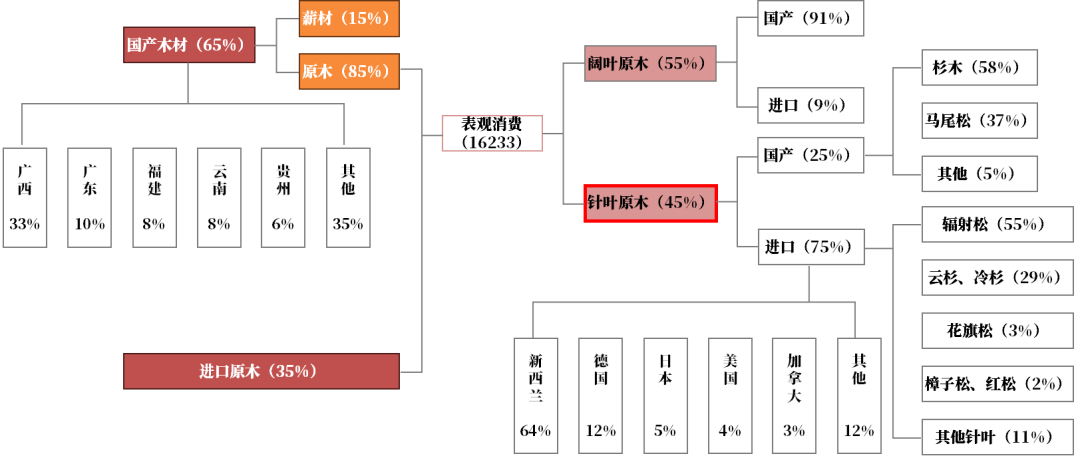

2.1 國內木材供應概況:2022年,我國木材的產量為10586萬m3,近年來,國內木材產量呈逐年遞增的趨勢。國內木材的主產地集中在兩廣地區,廣西木材產量占全國產量的33%,廣東材產量占10%。2022年,我國木材的進口量為4360萬m3,2023年,中國原木進口量為3810萬m3,同比減少12.8%。2019年至2023年,中國原木的進口量整體呈下降趨勢,降幅較大。一方面,在2020年之前,澳洲也是我國針葉原木的主要進口國,由于中澳關系緊張,我國禁止了澳洲原木進口,隨后澳洲的出口份額被新西蘭快速替代。此后,受俄烏地緣沖突的影響,俄羅斯自2022年1月1日起,正式停止出口針葉和有價值的硬木原木,作為全球最主要的木材供應國,俄羅斯的木材出口量自此大幅度減少。另一方面,受到國內地產基本面走弱的拖累,原木市場需求下滑。

圖2 國內木材的生產情況

數據來源:紫金天風期貨研究所,大商所資料

數據來源:紫金天風期貨研究所,大商所資料圖3 國內木材的進口情況

數據來源:紫金天風期貨研究所,大商所資料

數據來源:紫金天風期貨研究所,大商所資料國內常見的木材根據材質和使用價值的不同,可以分為經濟用材和薪炭材兩大類,經濟用材就是廣義上的原木,是木材最主要的形態。原木市場呈現出兩種不同特性的樹種,分別是針葉原木和闊葉原木。在我國原木的表觀消費量中,闊葉原木相較針葉原木的占比略大一些。2021年,闊葉原木消費8855萬m3(占比約55%),其中90%以上來自國產。針葉原木消費7378萬m3(占比約45%),其中75%以上來自進口。

圖4 國內木材供應概況

數據來源:紫金天風期貨研究所,大商所資料

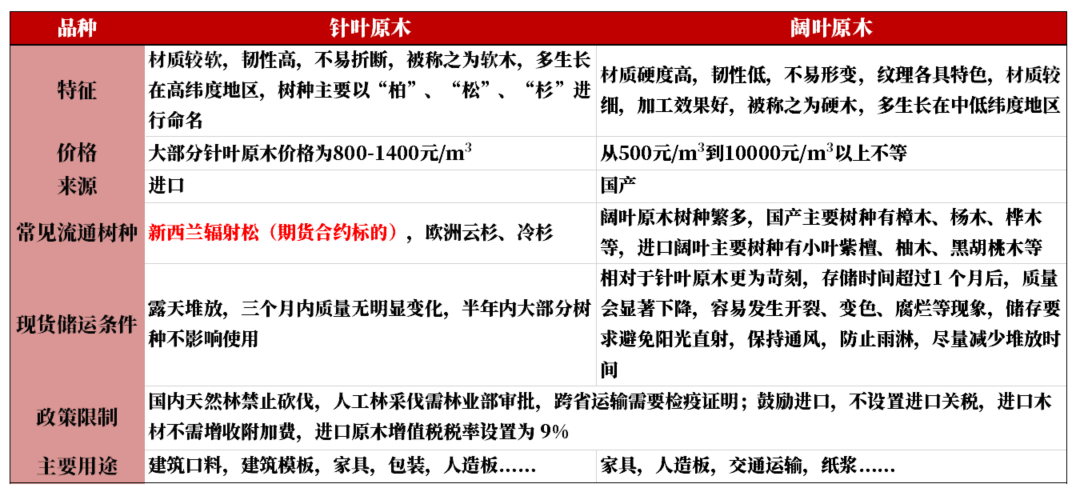

數據來源:紫金天風期貨研究所,大商所資料2.2 針、闊葉木材的區別:針葉木材,俗稱軟木,具有材質軟,韌性高,不易折斷的特點。其主要應用領域包括建筑木方和建筑模板等。針葉原木價格跨度不大,大部分針葉原木價格為800-1400元/m3。針葉原木由于檢尺徑較大,出材率高,較易保存等特點,有較高的標準化程度。國內市場上主要流通的針葉樹種為新西蘭的輻射松(55%)以及歐洲的云杉、冷杉(29%)等。

闊葉木材,俗稱硬木,具有質地硬,韌性低,制品不易發生變形的特點。下游需求比較廣和雜,常用于制造家具、人造板、紙漿等。闊葉原木價格跨度較大,從500元/m3到10000元/m3以上不等(例如,國產樺木的價格為3000元/m3左右,北美黑胡桃價格則可高達8000元/m3左右)。由于闊葉原木檢尺徑小,出材率低,存放時間較短等特點,其市場化和標準化程度都較低。國內市場上主要流通的闊葉樹種也較為分散,主要有樺木、桉木等。

由于闊葉木材的市場化和標準化水平相對較低,尚未滿足上市條件。因此,原木期貨合約所設定的交割品和替代品主要以針葉木材為主。

圖5 針、闊葉木材的區別

數據來源:紫金天風期貨研究所,大商所資料

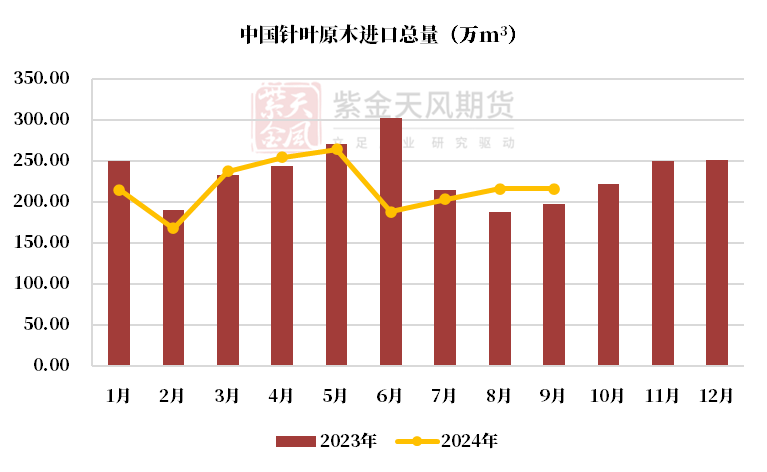

數據來源:紫金天風期貨研究所,大商所資料2.3 國內針葉原木進口情況:針葉原木一直是我國進口的最主要原木,進口量由2008年的1858萬m3增至2023年的2810萬m3,2023年,前五大針葉原木進口來源國分別為新西蘭,德國,美國,日本和加拿大,合計占比在80%以上。

我國針葉原木進口來源分布廣泛,替代品遍及全球。其中新西蘭是我國最大的針葉原木供應國,德國次之,合計占比在60-70%左右。新西蘭到國內海運行程較短,存在進口利潤的優勢,預計未來的進口量仍將占據絕大多數。俄羅斯在實施針葉原木出口禁令后基本退出中國市場。德國受病蟲害影響,原木質量下滑,出口量可能不具備持續性。美國、加拿大和澳大利亞由于貿易摩擦,近兩年的進口量有所下降,隨著2023年中國對澳大利亞解除原木進口禁令后,未來澳洲的進口量占比或有所提升。

圖6 針葉原木進口情況

數據來源:紫金天風期貨研究所,大商所資料

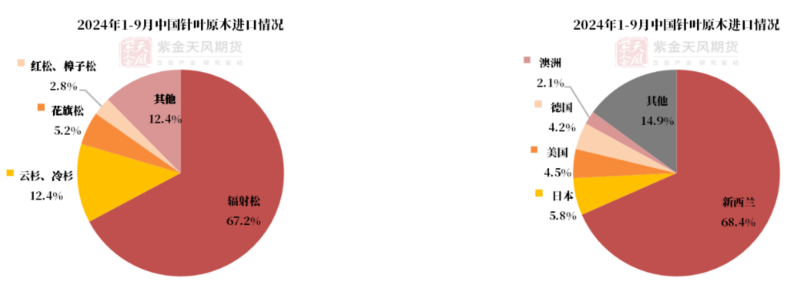

數據來源:紫金天風期貨研究所,大商所資料輻射松:輻射松,又名新西蘭松,原產于美國加利福尼亞,19世紀進入新西蘭,隨后澳大利亞、智利、南非和西班牙等國也廣泛引種。新西蘭為溫帶海洋性氣候,溫和濕潤,水熱條件好,適合輻射松生長,且未見有大面積毀滅性病蟲害報道。輻射松是我國進口量占比最高的針葉樹種,主要進口國是新西蘭。2023年中國從新西蘭進口輻射松的數量達到125萬m3,同比增長1.3%,占國內輻射松進口總量的99.8%。

其實,在2020年之前,澳洲也是我國針葉原木,特別是輻射松的主要進口國之一。但2020年由于貿易摩擦,我國禁止了澳洲原木的進口,隨后澳洲的出口份額被新西蘭快速替代。不過,從2023年5月,我國恢復了澳洲的原木進口,但貿易量很難在短期迅速恢復。并且由于澳洲輻射種植園的近幾年的擴張有限,因此未來幾十年澳洲原木的供應預計都不會有較大幅度的增長。此外,澳洲許多大型的種植園區在2019年和2020年的山火中受到影響,進一步限制了澳洲的供應量。綜上,盡管重新恢復了與澳洲的原木貿易,但澳洲進口量預計很難達到歷史高峰的水平,預計未來輻射松的進口地還是以新西蘭為主。

云杉、冷杉:云杉,原產于歐洲北部及中部,在德國、美國東部和加拿大東部均有有栽培。冷杉,分布于歐洲、亞洲、北美洲、中美洲及非洲最北部的亞高山至高山地帶。云杉、冷杉是我國進口量占比第二高的針葉樹種,我國主要從歐洲進口云杉和冷杉原木,其余為北美地區。歐洲云杉和冷杉因其適應性強、耐陰耐寒、抗風力強等特征,其木材都可供建筑、橋梁、造船、裝修、樂器、航空器材等使用。

由于俄羅斯實施原木出口禁令,云杉、冷杉的進口量下降比較明顯,德國目前是我國最主要的云杉和冷杉原木進口來源地,不過近兩年進口量有所縮減,進口占比也明顯下滑。考慮到近幾年歐洲蟲害情況有所惡化,影響云杉和冷杉原木質量,導致進口量出現下滑。

圖7 針葉原木進口結構

數據來源:紫金天風期貨研究所,大商所資料

數據來源:紫金天風期貨研究所,大商所資料2.4 中國針葉原木進口模式和主要進口企業:中國針葉原木進口模式主要是進口代理人(開證公司)提供信用證,貿易商持信用證向外商訂購原木,然后銷售給下游加工企業。定價權更多集中在外商和國內貿易商之間。

外商:原木供應商主要分為4個層級。第一級別的供應商包括PFP(太平洋)、AVA(瑞安)和FFP 等,月供貨量大約在45-51萬m3左右,對市場價格具有重要主導作用。第二級別的供應商如中國林產(新西蘭)有限公司,月供貨量在24-30萬m3左右,會在一定程度上影響市場價格。第三級別的供應商,月供貨量大約在6-7.5萬m3左右,以及第四級別的供應商,每月供貨約為4.5萬m3左右,對市場價格影響相對較小。

貿易商:我國前五大國家企業的自營業務占據了木材進口市場的22%,分別是中林集團、廈門象嶼、浙江物產、廈門建發和廈門國貿。其中中林集團在2021年的進口量位居第一位,其進口量占所有針葉原木進口比重36%。此外,年進口量在50萬m3左右的貿易商數量較少,約有30家,總體量比較可觀。相比之下,小型貿易商數量眾多,雖然個體規模較小,但依然在市場中扮演著重要角色。

加工企業:原木加工企業的采購模式通常為有訂單再采購。下游加工廠集中度較低,大型加工廠數量有限,分布較為分散,為方便運輸,原木加工企業主要布局在港口地區(山東、江蘇)。小型加工廠較多,也比較分散,受地產下行的影響,小型加工廠利潤持續壓縮,行業持續出清或轉型。

3 需求:中國原木的消費結構

從全球原木消費規模上看,2011-2018年呈現逐年上漲趨勢,由于世界經濟發展的形勢變化,疊加疫情以及戰爭等世界政治格局動蕩的影響,近年全球原木消費格局有所減緩。大商所資料顯示,2021年,全球原木的消費量為18.05億m3,其中,美國的消費量位列第一,我國原木消費量居世界第二。

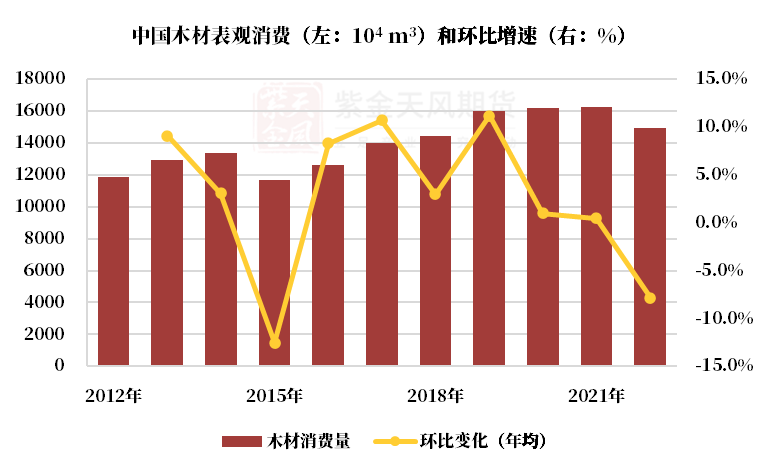

3.1 我國原木消費趨勢:截至2021年,我國原木表觀消費量為16233萬m3,其中國產產量9888萬m3,進口量6358萬m3,出口量約13萬m3。我國原木消費量自2015年以來,由于房地產恢復的帶動作用,呈現快速增長態勢,年均增長率3.5%。到2019年后,由于房地產市場低迷、疫情影響、裝備式建筑的發展對建筑口料和模板使用的減少等因素,消費增速明顯放緩。

圖8 國內原木的消費趨勢

數據來源:紫金天風期貨研究所,大商所資料

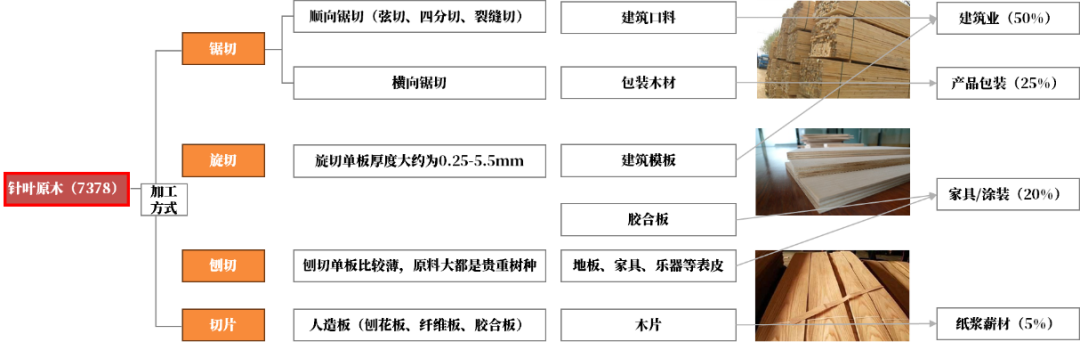

數據來源:紫金天風期貨研究所,大商所資料3.2 針葉原木的消費結構:按照產成品的不同,針葉原木共有四種加工方式:鋸切、旋切、刨切和切片。目前,鋸切是主流的加工方式,其產成品主要為建筑口料和包裝木材。此外,還有旋切,其產成品為建筑模板和膠合板。小部分的針葉原木通過刨切的方式制作地板、家具或樂器等的表皮貼皮。鋸切和旋切的產成品被廣泛應用于建筑業(50%)和產品包裝(25%),刨切的單板被應用于家具和涂裝產業(20%),剩余的加工邊角料用于紙漿薪材消費中(5%)。近年來,下游消費結構有所轉向,重心從建筑材料逐漸轉向包裝木材,包裝用材的消費占比逐年增加。

圖9 針葉原木消費全景圖

數據來源:紫金天風期貨研究所,大商所資料

數據來源:紫金天風期貨研究所,大商所資料建筑口料仍是主要下游應用:在針葉原木的下游需求中,建筑口料、建筑模板仍是最主要的應用,對應的下游產業為建筑地產。建筑口料通常用于建筑工程中的桁架、梁、柱、門窗、地板、護壁、頂棚等,是一種被廣泛指定使用的結構用材。建筑模板是用于支撐和成型混凝土結構的臨時設施,使混凝土結構、構件按規定的位置、幾何尺寸成形,并承受建筑模板自重及作用在其上的外部荷載。由于近年地產周期下行的影響,疊加鋁合金模板性價比的提升,建筑地產行業中“以鋁代木”的節奏加快。

我國房地產發展在2018年前呈現指數級增長,木制品建材由于其便于運輸、價格低廉的特點,作為一次性使用的材料最具性價比,一度在我國建筑行業內無法替代。但近幾年來,隨著地產周期整體放緩,房地產基本面走弱的趨勢下,地產開發商不得采用可以重復利用的鋁合金模板來降低工程造價,再疊加上環保方面的要求,鋁合金模板整體性價比的提升對木制建材開始起到非常強的替代性作用,建筑地產行業對木材需求在中長期走弱。因此,原材料鋁錠的價格、鋁合金模板的價格、地產行業運行發展指數值得關注。

包裝運輸的消費占比逐漸上升:近年來,隨著我國的對外貨物貿易規模不斷擴大,國際市場份額不斷提升,包裝運輸領域、裝飾裝修和家具日用木材領域等,對木材的消費也在逐漸上升,且具有較強增長潛力。在包裝運輸方面,針葉原木主要制造為木箱、木架、木托盤、木桶等產品,適合用于重型或者脆弱的產品,在多個行業有廣泛的應用,如醫藥運輸、電子電器等。

4 庫存:國內原木庫存情況

4.1 木材的儲存時間與條件:根據大商所材料,原木進入港口后,通常在港口及貨場露天堆放,三個月后質量開始發生變化,半年后易發生腐爛、開裂。港口及貨場不保證原木的質量。港口免費提供30-50天的堆存期,按照卸貨量以及存儲時間由貿易商與倉庫自行協商,超過時限后存放的收費標準為0.2-1.2元/天/m3,以30天為單位階梯狀上漲,因此,貿易商一般在木材到港后60天內完成銷售。

圖10 常見木材的儲存時間

數據來源:紫金天風期貨研究所,大商所資料

數據來源:紫金天風期貨研究所,大商所資料4.2 木材的運輸周期:以新西蘭為例,新西蘭產的輻射松運至我國大約需要1.5-2個月,最快也要36天。新西蘭出口備貨時間約為10-20天,隨后開始裝船7-8天,海上運輸周期在12-20天左右,清關需要1-3個工作日,還有80%的概率被清查進行熏蒸,熏蒸過程耗時1-2個工作日,最后到岸卸貨需要6天左右的時間。

4.3 國內主要港口及港口庫存情況:中國針葉原木主要進口港口位于山東和江蘇,這兩個地區占總進口量的比例在60%以上,兩地港口每月卸貨量累計約在130-150萬m3左右,其中,日照港是國內最大的針葉原木進口口岸。太倉港口曾是我國最大的原木進口港口,但由于環境保護等政策,太倉地區曾出現原木加工企業清退,進口份額逐漸向更受當地政府支持的日照嵐山港傾斜,因此日照港成為我國目前最大的原木進口港口。進口到港的原木貿易半徑很短,主要的消費和加工區域集中在港口附近。由于運費占貨值比例較高(運費為0.5-1元/m3/km;占比5%-10%),貿易半徑集中在港口50公里內,且跨省運輸需要檢疫證。

圖11 國內針葉原木的主要進口港口

數據來源:紫金天風期貨研究所,大商所資料

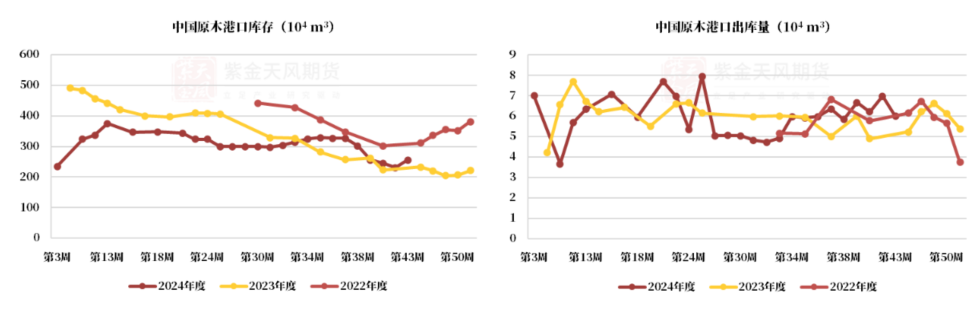

數據來源:紫金天風期貨研究所,大商所資料我國庫存的基準線:400萬m3是我國原木市場庫存的基準線,當總庫存低于400萬m3,往往被認為是補貨的信號。目前,港口庫存變化往往比價格變化更快,庫存開始累庫時,價格一般會跟隨上漲;庫存去庫時,價格變化會滯后,同步下跌。

出貨量更能反映需求:由于原木可以在露天堆放的情況下儲存較長一段時間,港口庫存的變化對原木價格的影響相對次要,這時港口的出貨量數據就更能反映下游的需求情況。根據千里目資訊數據,過去一年中長三角與山東地區平均日均出貨量約為2.5萬m3,但出貨量在2024年上半年有較大幅度下降,導致港口庫存積壓,原木港口庫存去庫不夠順暢。

圖12 國內主要港口庫存及出庫量情況

數據來源:紫金天風期貨研究所,大商所資料

數據來源:紫金天風期貨研究所,大商所資料

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)