來源:國投安信期貨研究院

2024年8月23日生豬期權(quán)上市交易,生豬期權(quán)首日掛牌合約月份分別為LH2501、LH2503、LH2505、LH2507。

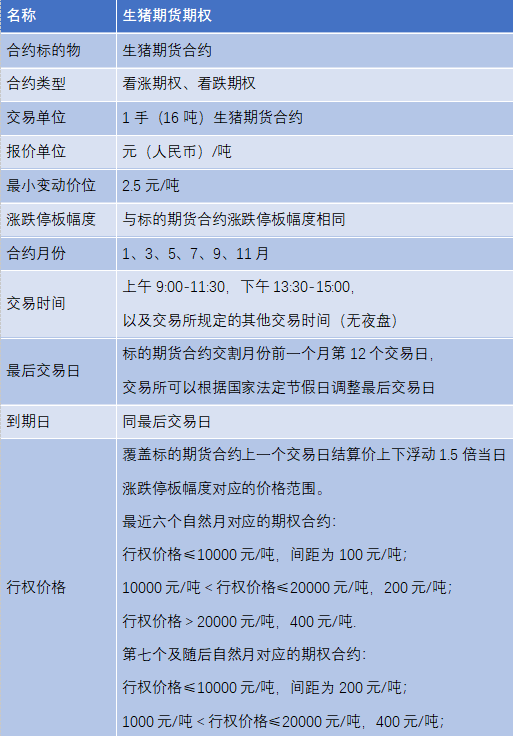

生豬期權(quán)基本信息:

生豬期權(quán)作為生豬期貨的衍生品,在交易單位、報價單位、漲跌停板幅度、合約月份、交易時間等方面與期貨保持一致。生豬期權(quán)無夜盤夜盤。最小變動價位參考平值期權(quán)Delta系數(shù)0.5的特性,取標的期貨最小變動價位的一半。最后交易日設(shè)定為標的期貨合約交割月份前一個月第12個交易日,既盡量滿足套保企業(yè)需求,又為期權(quán)行權(quán)后的交易雙方留出足夠的時間處理期貨頭寸。到期日與最后交易日一致。行權(quán)方式統(tǒng)一采用美式,即買方可在到期日前任一交易日的交易時間以及到期日15:30之前提交行權(quán)申請。行權(quán)價格覆蓋標的期貨合約上一個交易日結(jié)算價上下1.5倍當日漲跌停板幅度對應的價格范圍。行權(quán)價間距方面,大商所進行了重大創(chuàng)新。采用的“近密遠疏”的方式,既近月期權(quán)合約行權(quán)間距更小,使得近月有更多的期權(quán)合約供市場參與者使用;遠月合約行權(quán)間距設(shè)定為近月的2倍,更少的期權(quán)合約集中了遠月的流動性,在縮小買賣價差、降低滑點、增加單一合約流動性方面具有重大意義。持倉限額方面,雞蛋期權(quán)持倉限額為400手,與期貨分開限倉。同一月份的買看漲和賣看跌合并計算,買看跌和賣看漲合并計算,分別不超過限額。

期權(quán)上市對實體經(jīng)濟的意義:

期權(quán)可以根據(jù)企業(yè)生產(chǎn)經(jīng)營目標匹配豐富、靈活的策略,與期貨工具形成互補,攜手服務(wù)中小微企業(yè),助力企業(yè)實現(xiàn)穩(wěn)健經(jīng)營和產(chǎn)業(yè)的高質(zhì)量發(fā)展,為民生領(lǐng)域發(fā)展保駕護航。

生豬期貨在2021年1月于大商所上市,經(jīng)過三年多的發(fā)展,生豬期貨市場規(guī)模持續(xù)增長,交投活躍。期貨市場通過價格發(fā)現(xiàn)功能幫助實體企業(yè)了解遠期價格,進而引導企業(yè)合理安排生產(chǎn)計劃,同時也為企業(yè)根據(jù)自身經(jīng)營風險進行套期保值提供了解決方案。近年來,產(chǎn)業(yè)周期輪動加快,實體企業(yè)管理生產(chǎn)經(jīng)營風險的需求進一步增強。

期權(quán)買入期權(quán)的套保策略相當于給商品上了個價格保險,為積極開拓的企業(yè)在規(guī)避風險的同時保留了價格向有利方向大幅變動時利潤增加的機會。即當價格走向?qū)ζ髽I(yè)不利時,保險生效,企業(yè)以被保護的價格水平買賣商品;當價格走向?qū)ζ髽I(yè)有利時,保險未觸發(fā),但企業(yè)以比期初更好的市場價格買賣商品,以獲得升高后的利潤。近幾年,生豬期貨價格在13000到28000元/噸之間震蕩,企業(yè)套保部門進行套保決策時面臨較大壓力,例如養(yǎng)殖場在豬價短期大漲時套保就面臨艱難的抉擇。如果空頭套保數(shù)量較少,后市轉(zhuǎn)跌的情景下會后悔沒有多套保一些量。如果空頭套保數(shù)量較大,后市行情繼續(xù)上漲,企業(yè)持有到期交割雖然可以獲得滿意的利潤。但利潤可能遠低于未套保的企業(yè),善謀者境遇不如“裸泳者”會有較大的心理不平衡。而且套保倉位面臨追加保證金的風險,如果企業(yè)現(xiàn)金流不充裕,有被強平的風險。在這種決策壓力較大的情景,可以選擇買入看跌期權(quán)進行給當前價格買入一個價格險,鎖定最低銷售價格。如果未來價格轉(zhuǎn)跌,保險觸發(fā),企業(yè)可以以約定的保底價出售商品;如果未來價格繼續(xù)上漲,價格保險雖未觸發(fā),上漲的價格使得企業(yè)可以享受更豐厚的利潤。

今年3月起,新生仔豬數(shù)量開始持續(xù)回升,預計自9月起,理論生豬出欄量將進入回升趨勢,至少延續(xù)到明年年中左右。二次育肥欄舍利用率已處于高位,盤面貼水,肥標價差見到拐點且開始收窄,預計二次育肥的大豬在當前高豬價下將加速出欄。飼料成本持續(xù)下降驅(qū)動生豬養(yǎng)殖成本持續(xù)下行。白條價格弱于毛豬價格,需求疲弱。認為后市將緩慢下跌的企業(yè)可以賣出看漲期權(quán)進行套保,以犧牲大幅上漲情景下的超額利潤為代價,用收到的權(quán)利金拓寬利潤空間。這種策略在行業(yè)淘汰過剩產(chǎn)能,資金雄厚的競爭多方打持有戰(zhàn)時非常適用。萬一行情漲超了賣出的虛值看漲期權(quán)行權(quán)價,也可以通過大量出貨的方式將市場價格拉回到合理的供給高度競爭壓力的水平,避免競爭對手獲取超額利潤。有效合理的競爭,既能給老百姓提供物美價廉的豬肉,又促進了行業(yè)的優(yōu)勝劣汰、產(chǎn)能升級。

期權(quán)上市對于投資者的意義:

期權(quán)既可以作為新的交易工具單獨使用,也可以與期貨持倉構(gòu)建組合策略。期權(quán)與標的期貨具有多方面區(qū)別和聯(lián)系。

期權(quán)買方動態(tài)的“收益-期貨價格”曲線是上凹的u型曲線,其等價的期貨持倉具有浮盈自動加倉,浮虧自動減倉的特性。期權(quán)賣方動態(tài)的“收益-期貨價格”曲線是下凹的n型曲線,其等價的期貨持倉具有浮盈自動減倉,浮虧自動加倉的特性。期權(quán)的自動加倉減倉特性為兩大類投資風格的投資者提供了自動化調(diào)倉工具。

通過期貨做多某一品種往往可以通過加倉來表達做多的信心,體現(xiàn)在“收益--期貨價格”曲線上為更加傾斜的直線。單腿期權(quán)到期收益曲線在行權(quán)價處將直線分割成兩段。對于風險厭惡型投資者,適合做期權(quán)買方,方向判斷錯時最大風險為期權(quán)費,方向判斷對時收益略低于期貨(期權(quán)費相當于保費)。買入看漲期權(quán)策略相當于做多期貨的“收益--期貨價格”曲線的右上半段,其付出的成本是期權(quán)費。買入看漲期權(quán)的盈虧平衡點等于行權(quán)價格加期權(quán)費。因此,買入看漲期權(quán)盈利的勝率低于50%,同時,上漲時其盈虧曲線略低于做多貨,策略的賠率高。買入期權(quán)具有小概率賺大錢的特性,最大風險為期權(quán)費全部歸零。而賣出看跌期權(quán)相當于做多期貨的“收益--期貨價格”曲線的左下半段。大跌時其收益曲線在做多期貨的“收益--期貨價格”曲線上方,最大風險不超過做多同樣數(shù)量期貨合約的風險;賣出期權(quán)收取了權(quán)利金,當期貨價格跌幅不大時,方向上的虧損可能被期權(quán)費覆蓋住而仍然保持盈利;當行情大漲時,賣出看跌期權(quán)盈利,最大盈利為收到的全部權(quán)利金。賣出看跌期權(quán)盈虧平衡點等于行權(quán)價減去期權(quán)費,在期初期貨價格的左邊。因此賣出看跌期權(quán)的勝率大于50%,最大風險低于做多同樣數(shù)量的期貨,最大收益是全部期權(quán)費。因此,賣出看跌期權(quán)策略具有大概率賺小錢的特性。黑天鵝基金通過壓注小概率事件發(fā)生,分批次買入小概率發(fā)生時受益的期權(quán)。在小概率事件未發(fā)生時,基金常年虧損。但在黑天鵝事件在發(fā)生時賺錢十倍甚至幾十倍的利潤。因此,黑天鵝基金凈值通常表現(xiàn)為持續(xù)的陰跌,但一朝成名天下知的特性。

上市表現(xiàn):

上市首日早盤成交謹慎,成交量較少,做市商等主要賣方對期權(quán)定價謹慎。IV波動率定價偏高,在17%左右,而Wind生豬指數(shù)的歷史波動率在13%左右且有下降趨勢。17%的歷史波動率雖然在已有期貨歷史數(shù)據(jù)的中位數(shù)下方,但與近期的歷史波動率13%相比,仍存在較大的高估。賣出跨式的做空波動率策略具有較高的性價比。臨近中午收盤,生豬期貨開始快速下跌,深虛值看跌期權(quán)隱含波動率上升到19%附近。波動率微笑結(jié)構(gòu)也由“扁平結(jié)構(gòu)”向“左偏”轉(zhuǎn)變。表明期權(quán)市場對于后市的進一步下跌有所期待,但目前程度有限,且期權(quán)持倉量還需時間積累,要對期貨價格的預期產(chǎn)生影響仍需更大的成交量、持倉量支撐。

8月26日、27日,生豬期貨低位震蕩,但期權(quán)隱含波動率并未下降,恐慌情緒尚未解除。

國投安信期貨

期權(quán)分析師 范麗軍 期貨投資咨詢證號:Z0018336

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)