摘要

2023年底,花生市場各方觀望情緒濃厚,縱覽一遍這一年花生價格的牛轉熊,以及相關價差的故事,頗有“年少”發奮圖強,“得志早”而入滯脹,最后伴隨著“中年危機”進入“不惑之年”之意。

一、價格中樞向下

花生期貨:

2023年是花生期貨上市的第三年,觀察花生期貨收盤價指數:

①縱向對比,2023年轉為熊市,高點逼近11200,低點逼近8700。上半年,高位寬幅波動,波動區間[9500,11200],關鍵時段為春節后和五一假期前后,走勢與2021年同期較為一致。下半年,走勢先揚后抑,轉折時點為8月底,運行區間[8700,10600]。

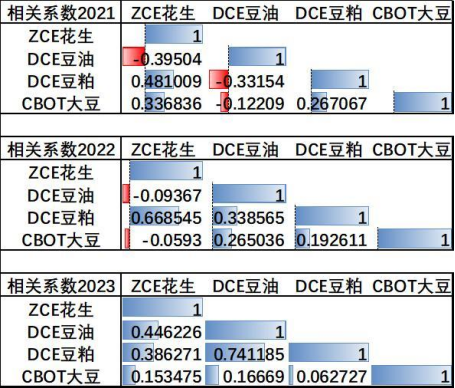

②橫向對比,以花生為參照,對比DCE豆油、DCE豆粕、CBOT大豆的期貨收盤價指數,發現花生與三者的總體關聯性不高,僅與DCE豆粕基本保持中等相關,而2023年二者相關系數絕對值已經跌破0.4。

花生現貨:

觀察國內花生現貨價格:

①觀結構,通貨米(通貨花生米的產地平均價)升水于進口米(進口米的港口現貨價),而后者則升水于油料米(油廠到貨成交平均價)。

②觀區間,通貨米主流區間[9000,12400],進口米主流區間[9000,11100],油料米主流區間[8400,9800]。

③觀走勢,花生現貨先是一季度“過埡口”(春節背景下的“楊過去消費”促下游補庫+減產而余貨少 vs 榨利壓力和進口到港高峰限制油廠收購量+麥茬花生增面積預期),然后二季度“上高原”(余貨少+海外產地生變+宏觀和油粕階段性利空出盡),再是進入三四季度,春米、麥茬米收獲季的不利陰雨難掩生長期的風調雨順,從“早收的秋糧”喊出全年最高價12000+,緊接著跳水800,直到有油廠開秤收購才得以暫歇兩周,隨后無情地下跌一個半月,直到剩余未開收的主力油廠陸續開秤,才筑底了全年的花生價格。

二、價差行情簡述

觀察期貨月間價差,2023年春節后月間價差走闊,其中10合約對較遠月合約的價差走闊明顯,并且長期維持高價差,對應背景是2022年的牛市已經推動期、現貨價格進入歷史高位區間,農戶種植意愿修復,而市場對10合約的標的現貨究竟是新作還是舊作產生了分歧。

觀察現貨品質價差,首先,2023年總體的現貨價格排序為“產地通貨米>到港進口米>入廠油料米”,這樣的價格升水結構符合品質等級從高往低排列的順序;其次,2023年總體的現貨品質價差呈現“緩慢走闊→急速收窄→有所修復”的變化;再者,2023年總體的通貨米對油料米的價格升水走勢,像極了泡沫的膨脹和破裂。

觀察基差,在2月下旬和五一節后有較好的基差做多機會,適用于國產和進口的不同品質現貨;在國慶節后和11月末有較為有效的基差做多機會,適用于通貨花生米。

數據來源:iFinD、Mysteel、文華財經、中糧期貨研究院

(李正邦 中糧期貨研究院 農產品研究員)

(張大龍 中糧期貨研究院 農產品資深研究員 交易咨詢號:Z0014269)

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)