卓創(chuàng)資訊棉花市場分析師陳彩娟

【導(dǎo)語】2024年四季度國內(nèi)棉花價格震蕩下跌,新棉迎來集中上市,棉花供應(yīng)壓力增大,而需求轉(zhuǎn)弱,另外受紡織品服裝出口預(yù)期不樂觀影響,棉價震蕩下跌。2025年一季度棉花需求預(yù)期仍不樂觀,而商業(yè)庫存預(yù)期維持在較高水平,另外新年度植棉面積存在增加預(yù)期,市場利空環(huán)繞,預(yù)計棉價低位運行。

四季度國內(nèi)棉花市場價格震蕩下跌

2024年四季度棉價呈現(xiàn)震蕩下跌走勢,價格重心繼續(xù)下移。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,四季度國內(nèi)棉花均價為14566.21元/噸,較三季度下跌1.69%。其中最高點15238元/噸出現(xiàn)在10月上旬,最低點13935元/噸出現(xiàn)在12月20日,高低價差1303元/噸。四季度棉花價格整體下跌,與新棉集中上市、需求轉(zhuǎn)弱以及終端出口預(yù)期不樂觀有直接關(guān)系。

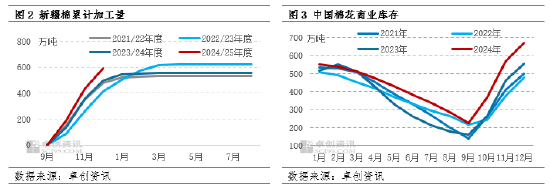

新棉豐產(chǎn)且集中上市??棉花商業(yè)庫存快速累升

雖然2024年中國棉花種植面積小幅下降,但新疆天氣情況整體好于去年,棉花長勢良好,單產(chǎn)增加。截止到12月底,籽棉采收基本結(jié)束,且皮棉加工也進入尾聲,棉花增產(chǎn)基本明確。卓創(chuàng)資訊預(yù)估,2024/25年度全國棉花產(chǎn)量預(yù)期將達到632萬噸,同比增加60.5萬噸,增幅10.59%。總體上,本年度國內(nèi)棉花增產(chǎn)使得供應(yīng)寬松的矛盾更加突出。

截至12月31日,2024/2025年度皮棉累計加工量已達591萬噸,隨著新棉上市量持續(xù)增加,棉花商業(yè)庫存也持續(xù)上升,四季度維持在近五年同期最高水平。根據(jù)卓創(chuàng)資訊的監(jiān)測,截至12月底,全國棉花商業(yè)庫存為671.00萬噸,環(huán)比上月末增長18.41%,同比則增長20.53%。盡管1月份軋花廠將陸續(xù)結(jié)束皮棉加工,2025年一季度棉花日產(chǎn)量將逐步下降,但1%關(guān)稅配額已下發(fā),棉花進口量將增加,棉花商業(yè)庫存將維持在近五年來的高位水平,供應(yīng)壓力仍然明顯。

需求轉(zhuǎn)弱??負(fù)反饋加深

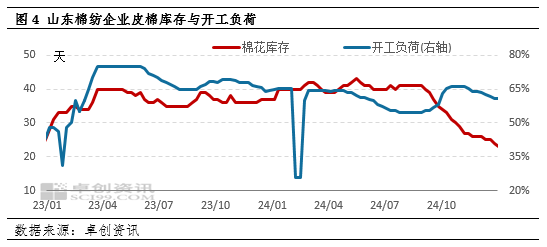

2024年國內(nèi)紡織市場旺季不旺、淡季更淡。下游紡織企業(yè)訂單不足,棉紡企業(yè)棉紗出貨不暢,另外加工棉紗持續(xù)虧損,紗廠被迫通過降低開工負(fù)荷來緩解經(jīng)營壓力,棉花剛需隨之下降。卓創(chuàng)資訊調(diào)研,11月山東棉紡企業(yè)開工負(fù)荷開始下降,截止到12月26日當(dāng)周,山東棉紗企業(yè)開工負(fù)荷降至60.72%,同比下降3.6個百分點,較10月底(四季度最高開工負(fù)荷)下降5個百分點。另外因需求預(yù)期不樂觀,紡企采購原棉較保守,紡織企業(yè)原料棉花庫存下降且處于偏低水平,導(dǎo)致新棉銷售進度較緩慢。卓創(chuàng)資訊調(diào)研,12月底山東棉紡企業(yè)原料棉花庫存為24天,同比減少13天,較10月初減少10天。

2025年一季度棉花價格或維持在低位

從需求端來看,2025年一季度需求端難有亮眼表現(xiàn),對價格較難形成利多提振。1月下游紡企節(jié)前補庫意愿不強,隨著春節(jié)假期臨近,皮棉市場購銷將逐步轉(zhuǎn)淡。2月受春節(jié)假期影響,需求或整體偏淡。雖然3月將進入傳統(tǒng)需求旺季,但終端產(chǎn)品出口預(yù)期不樂觀,對原棉棉花需求或形成壓制。

從供應(yīng)端來看,2025年一季度棉花商業(yè)庫存大概率維持在近5年同期最高水平,且棉花種植面積存在增加預(yù)期,供應(yīng)端壓力依然較大。一季度棉花加工將陸續(xù)結(jié)束,商業(yè)庫存也將進入去庫存周期,但年度棉花豐產(chǎn),以及2025年棉花進口配額下發(fā)后將促進棉花進口,因此預(yù)計商業(yè)庫存大概率維持在近5年同期最高水平,供應(yīng)端依然承壓。另外3月份將迎來新年度棉花開播,2024年因新疆棉花單產(chǎn)下降,植棉收益相對較高,棉農(nóng)種植棉花積極性有所提振,預(yù)計2025年新疆植棉面積或有所恢復(fù),利空棉花價格。

從宏觀層面來看,國內(nèi)外宏觀面影響偏多,但考慮到短期內(nèi)政策效應(yīng)帶來的需求好轉(zhuǎn)并不明顯,因此一季度宏觀面的利多影響或有限。2024年9月美聯(lián)儲議息會議確定降息50基點,自此美國開啟降息周期,目前全球主要央行均已進入到降息階段,貨幣流動性增加,提振棉花從業(yè)者對未來需求增長的預(yù)期,同時也將促進下游積極投產(chǎn),提升終端市場對棉花的剛性消費,棉花市場受到宏觀市場一定的利多支撐,但考慮到短期內(nèi)政策效應(yīng)帶來的需求好轉(zhuǎn)并不明顯,因此一季度宏觀面的利多影響或有限。長期來看,政策助力宏觀經(jīng)濟發(fā)展趨勢下,或逐步傳導(dǎo)到實際需求,棉紡織產(chǎn)業(yè)或恢復(fù)發(fā)展韌性,對棉花市場形成利多影響。

綜上所述,在供強需弱的背景下,2024年四季度棉價繼續(xù)下跌。展望2025年一季度,棉花市場將延續(xù)供強需求格局,另外終端產(chǎn)品出口面臨較大的不確定性,雖然宏觀面影響偏多,但短期宏觀面對需求的提振或有限,棉花市場利空因素主導(dǎo),因此棉價難漲,在終端出口不樂觀形勢的影響下,不排除棉價出現(xiàn)階段性下探行情。

責(zé)任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)