卓創資訊分析師 張慧

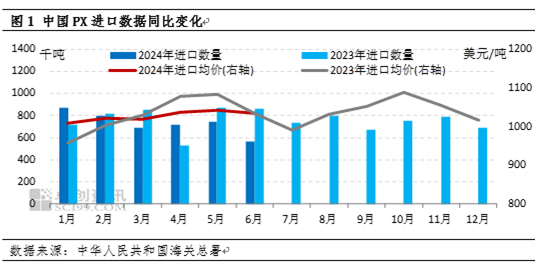

[導語] 2024年第二季度我國進口總量為203.72萬噸,較上一季度下跌13.62%(2024年第一季度235.84萬噸),較去年第二季度下跌10.15%。其中4-6月份進口量分別為71.90萬噸、74.91萬噸及56.91萬噸。其中韓國、中國臺灣、日本、文萊及越南為進口貿易伙伴前五;浙江省為進口第一收發地;一般貿易依然是最重要的進口貿易方式。以下將對第二季度中國PX進口情況簡要分析。

2024年二季度呈現先漲后跌行情,基本面表現尚可。4月份因地緣關系緊張局面發酵,國際油價連續攀升,WTI一度突破85美元/桶。同時國內浙石化、恒力石化、寧波中金等近千萬噸PX裝置陸續進入停車狀態,進而國內供應能力明顯下降,而需求端臺化150萬噸及儀征300萬噸PTA新產能全部投入運行,利多氛圍主導下,PX價格單邊拉漲,達到近五個月內高位;4月下旬-6月利空因素主導下,國際油價跌勢明顯,致使PX成本支撐塌陷。國內PX前期損失產量陸續恢復,反觀需求端近1200萬噸PTA裝置集中停車檢修,進而激化供需基本面矛盾,場內悲觀情緒發酵,PX商談一度跌至1000美元/噸關口位附近。另外二季度受亞洲其他國家PX開工負荷低位、以及國內PTA裝置計劃內及計劃外裝置停車事件頻發而降低需求水平,進而PX中國進口量水平同環比出現明顯下降、整體價格運行空間則相當平穩。

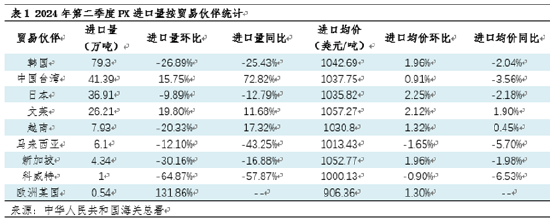

二季度PX進口貿易伙伴前五位為韓國、中國臺灣、日本、文萊及越南。韓國、中國臺灣、日本為老牌主要產銷輸出地,二季度因韓國(韓國GS兩套總計75萬噸裝置、韓華70萬噸裝置、韓國SK40萬噸裝置)PX裝置年內檢修預期集中兌現,整體韓國開工負荷下降至6成水平以下,日本(ENEOS兩套總計77萬噸、出光40萬噸裝置)PX裝置檢修,整體日本開工負荷下降16個百分點,越南Nghison70萬噸裝置亦出現運行不穩定現象,進而韓國、日本及越南進口量環比大幅下降;中國臺灣及文萊則因國內PX市場缺口存在,地域優勢填補市場份額而出現明顯增幅。

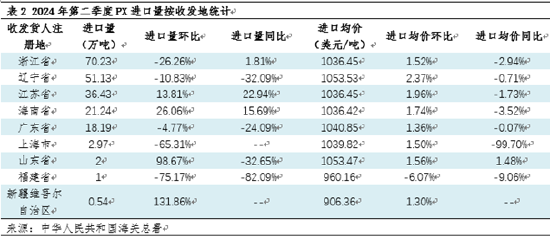

二季度我國進口關口前五位是浙江、遼寧、江蘇、海南及廣東。其中浙江省位居首位,是因為逸盛寧波、逸盛新材料等PTA裝置穩定需求;遼寧省則是因為大連長興島的恒力石化PTA總產能1160萬噸,且東北地區原料缺口明顯,進而位列第二;隨即江蘇省、海南省及廣東省為國內主要市場收發地。其中二季度浙江省PX輸入量降幅高達26%以上,主要是因為逸盛新材料、嘉興石化、寧波臺化等多套PTA裝置發生產量損失,進而降低對原料PX的消耗,因此該區域對PX的采購能力出現放緩。

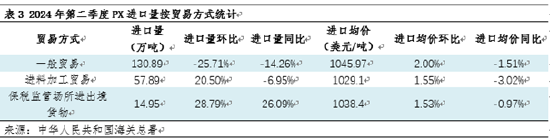

貿易方式來看,與上一季度相比,進料加工貿易及保稅監管場所進出境貨物份額出現上升,而一般貿易方式呈現下跌趨勢,主要是國家宏觀經濟環境影響,以及國內PX需求收窄造成的。

后期來看,預計2024年第三季度進口格局基本仍與前期相似,因7月份國內PX整體開工負荷提升至歷年偏高水平(截至7月22日,中國PX開工負荷已達到85.25%);但美國汽油需求旺季,日韓等地仍有部分PX轉向出口美國(7月份1-20日韓國運往美國PX量為6.1萬噸),預估三季度PX月均進口能力大概率回升至70萬-75萬噸。此外,亞洲其他地區PX裝置損失產量已基本恢復,目前已公布的三季度檢修計劃僅有中國寧波大榭160裝置、中國臺灣FCFC72萬噸裝置、韓國樂天50萬噸裝置、日本出光21萬噸裝置及越南Nghisin70裝置,且大部分檢修時間為三季度末,而PTA方面因現階段加工空間表現良好,裝置亦處于高負荷運行狀態,故國內PX大概率處于寬平衡格局。綜上所述,第三季度總進口量或將穩步提升,進口均價重心趨弱而震蕩整理為主,進口貿易方伙伴、收發地及貿易方式的格局較為平穩。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)