|

|

年度報告:紡織行業低迷 棉花價格疲軟(5)

二、進口棉花政策是否從緊

預計2009 年國內紡織行業可能難以完全走出困境,甚至可能處境更加艱難。這樣,棉花供需形勢還不能樂觀,為了控制棉花的供給,外棉進口政策可能會適當從緊。

我國對于外棉進口實行配額管理制度,其中一部分是根據WTO 協議每年發放89.4 萬噸進口關稅為1%的配額,其余部分則是國家發改委根據國內需求情況擇機增發若干數量的進口配額,對這部分配額的進口關稅實施滑準稅制度,主要是為了防止低價外棉對國內市場造成沖擊。

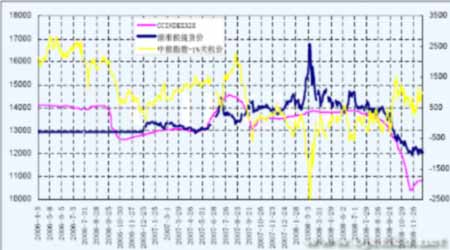

(圖十六)

從圖十六可以看出,自2006 年4 月以來,大部分時間內實行滑準稅的外棉進口價格高于國內現貨指數(CCINDEX328),而國內現貨價又長期高于按1%稅率進口的外棉價格。這種價格結構有利于限制外棉進口。

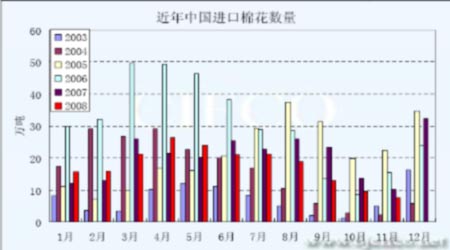

(圖十七)

從實際的進口數量來看(見圖十七),自2003 年以來,2006 年達到歷史高位364 萬噸,而2003 年為近年來的最低,只有87 萬噸。其余年份穩定在190~257 萬噸之間,2008 年1~11月已經進口外棉194 萬噸,預計全年總量可能在220 萬噸左右。如果2009 年進口棉花數量能夠繼續保持在200 萬噸左右,則對于國內市場的影響就較為有限。

三、 扶植紡織品出口的政策力度

中國是全球最大的紡織品服裝出口國,國內生產的紡織品服裝大約40~50%用于出口,所以出口形勢變化會直接影響到紡織行業的經營。近年來,由于人民幣匯率升值以及用工成本上升,加上國際競爭和貿易保護的影響,中國的紡織品服裝出口額增速逐漸放緩。

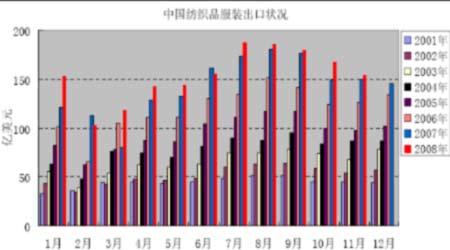

(圖十八)

據統計,2003~2006 年中國紡織品服裝出口額年平均增幅高達24%,但2007 年下降到19%,2008 年會繼續降低,根據1~11 月的數據分析(見圖十八),即使12 月出口額再現年內的新高,則全年總量較2007 年增幅很可能不足10%,這將是2002 年以來的最低水平。為扶植國內紡織業,2008 年下半年連續兩次上調紡織品服裝出口退稅率,在2008 年8月1 日由11%上調到13%,自11 月1 日起再調整紡織品服裝商品出口退稅率 將部分紡織品、服裝、玩具出口退稅率提高到14% 。據業內人士分析,2009 年可能會繼續調高相關產品的出口退稅率,或許能回到17%的歷史最高水平。

如果政策扶植得力,那么中國紡織品服裝出口的形勢可能有所改觀,出口額增幅下降的速度或許會放緩,最終對于棉花的需求可能保持在較高水平。

第四部分:技術分析

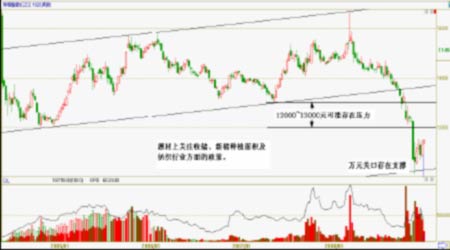

長期趨勢來看(見圖十九),2008 年鄭州棉花期貨價格在年初創出新高后回落,11 月加速下跌創新低。全年價格波動較劇烈。

如果把鄭棉指數自2004 年12 月至2008 年9 月之前的走勢看作是上升通道的話,那么在跌破通道下軌之后在跌幅達到原通道高度兩倍時出現走穩跡象,有可能原通道走勢向下平移后依然有效。

(圖十九)

這樣,萬元關口應該存在較強支撐,如果探底成功的話,2009 年鄭棉指數則有望適度回升,以往的重要低點12000、13000 附近可能存在壓力。

第五部分:后市展望

紡織行業走入困境對于棉花的需求萎縮,這是造成2008 年棉價長期下跌的根本原因,2009 年棉價能否回升很大程度上還是取決于紡織行業的復蘇速度。另外,棉花種植面積的減幅以及進口棉花的數量也將影響到供需形勢的變化。

由于紡織大國的地位難以被動搖,2009 年中國對于棉花需求的絕對值仍很大,只是連續多年增長的趨勢可能會停頓,根據目前預測的2008 年棉花產量773 萬噸推測,供需缺口可能會縮小。不過,考慮到國家收儲272 萬噸棉花,則市場供應并不寬裕。只是由于紡織企業的接受能力受限,棉價才處于較低水平。而且,2009 年棉花種植面積減少的趨勢已基本確定,只是減少的幅度還存在變數。這樣,長期看棉價具備適度回升的條件。

從技術角度分析,萬元低點基本可以確立,底部有望形成。2009 年棉價可能有所回升,或許再現震蕩走高的趨勢。

北京中期 張向軍

相關專題:

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。