|

|

年度報告:紡織行業低迷 棉花價格疲軟(4)

第三部分:2009 年市場關注熱點分析

一、2009年國內棉花種植面積可能顯著減小

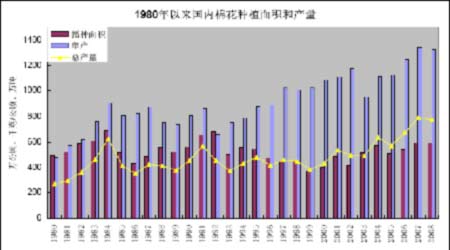

據國家統計局調查統計,2008年全國棉花種植面積8658萬畝左右,同比減少2.5%。 受諸多不利因素的影響,2007年以來我國紡織生產和出口由快速增長進入一個新的調整期,增速明顯放緩。對棉花的需求量的增長也會減弱一些。這樣,棉花產需之間缺口不會再大幅度擴大,但考慮到紡織行業增速依然存在,因此新年度棉花需求量仍將會有所增長。1980年以來國內棉花種植面積和產量

(圖十二)

從長期角度看,2008 年國內棉花種植面積處于中等偏高水平(見圖十二),因新技術的應用棉花單產則處于歷史高位。未來糧棉爭地的矛盾使得棉花種植面積難以繼續擴張,相反還可能出現縮小的趨勢。在2008 年 9 月25 日召開的2008 全國棉花工作電視電話會議上,農業部提出要采限有效措施,努力落實棉花面積,力爭全國穩定在8500 萬畝左右。占據我國棉花種植面積三分之一的新疆則提出為進一步提高糧食生產能力,進一步調整農業產業結構,適度調減棉花播種面積并控制在2260 萬畝左右。5 年內將棉花種植面積降到2000 萬畝以內,再用5年時間降到1600 萬畝。

除了從宏觀調控的角度看全國棉花種植面積將逐漸減少,從農民種植作物的經濟角度來看,由于近年來棉花與糧食等作物的比價逐漸走低,這也會削弱農民種植棉花的積極性。

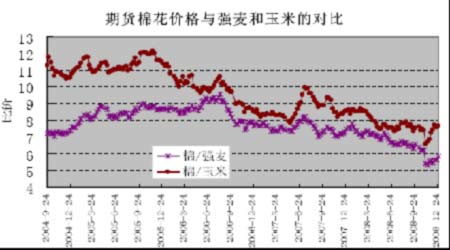

(圖十三)

一般地,公認糧棉比價穩定在1:8 較為合理,但是從上圖來看自2006 年末前后以來,棉花價格與小麥價格之比絕大部分時間是低于8:1 的,近期則只有5.9:1 左右。與玉米的比價也出現較大幅度的回落。正是因為如此,所以2009 年國內棉花種植面積可能出現較明顯的減少。

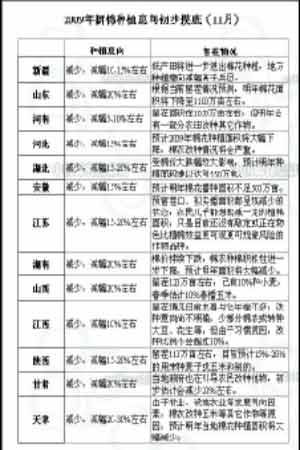

11 月底,中國棉花信息網就2009 年棉花播種意向對各省棉農進行了初步摸底,從摸底情況看,2009 年棉花種植意向總體趨減(見圖十四),且減幅頗大。由于棉花面積調整機率高,未播種前和移栽季節棉花價格的變化,以及其他農作物的行情變化,都有可能影響棉花實栽面積的增減。因此,此次棉花種植意向摸底僅為參考。

(圖十四)

(圖十五)

國際棉花種植面積由于相同原因在2009 年也可能出現減少。根據ICE、CBOT 等交易所的數據,棉花價格與小麥、玉米和大豆價格之比呈現長期下降的趨勢(見圖十五),美國國家棉花總會(NCC)年度調研,美國2008 年春季棉花種植面積比2007 年度減少12%,達954.9萬英畝。這種趨勢可能會延續到2009 年,根據USDA 最近的報告,小麥和大豆的輪耕將減少棉花面積,甚至玉米的種植面積。根據上述調研結果,美國東南棉區、中南棉區、西南棉區和西部棉區棉農種植意向分別下降12%、26%、2%和39%。東南各州棉花種植意向下降較多,農民轉向冬小麥和大豆輪耕。加州的棉花種植意向下降最多,在20%-22%之間。而西部棉區,皮馬棉種植意向也有所下降,降幅約20%。

相關專題:

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。