|

|

年度報告:繼續深化的大豆牛市(4)http://www.sina.com.cn 2008年03月28日 00:12 金牛財順

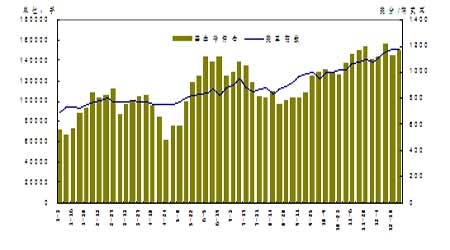

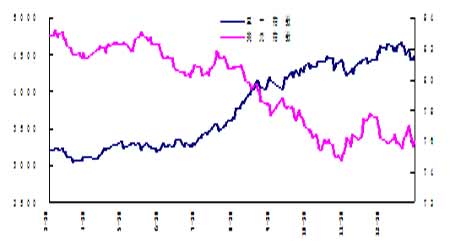

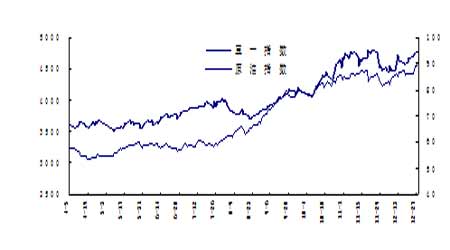

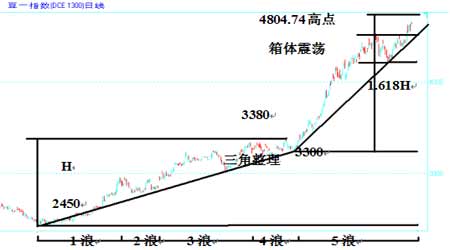

三、生物柴油對大豆的需求影響 生物燃料是指從植物特別是農作物中提取適用于汽油或柴油發動機的燃料,包括生物酒精、生物柴油、乙基叔丁基醚等,目前主要以玉米制乙醇和大豆豆油制生物柴油為主。在汽油里加入10%的酒精,汽車尾氣排放一氧化碳減少30%以上,碳氫化合物減少15%左右;而生物柴油也具有對環境友好、含硫量低、清潔可再生等優點。因此,近年來生物燃料日益受到各國的重視。 美國總統布什12月19日簽署了新能源法案,包含以下要點:到2020年燃料效率必須提高40%,從目前的每加侖25英里提高到每加侖35英里;到2022年生物燃料摻混量將增至360億加侖,到2015年乙醇玉米摻混量將增至150億加侖;到2012年生物柴油摻混量要求達到10億加侖。盡管生物柴油用量規定的影響在2009年前還不能充分體現,但卻為玉米潛在需求的上升創造了可能性,同時也使得大豆播種面積的上升更加困難。為了滿足規定的需求,2015年必須使用近56億蒲式耳玉米來生產150億加侖乙醇,比2006/07年度乙醇行業的玉米用量21億蒲式耳激增260%。除非美國政府允許更多的耕地從資源保護項目中退出,否則玉米和大豆供需最早將于2009/10年度達到無法持續的水平。 需求已經推動芝加哥玉米價格從每蒲式耳2.00美元漲到了3.00到5.00美元,大豆從每蒲式耳6美元漲到12美元,但是如果供應出現問題,那么大豆的價格甚至會飆升至14美元到15美元/蒲式耳,玉米價格飆升至6.50美元到7.00美元/蒲式耳。 四、拉尼娜氣候影響,豆價連續走強。 今年全球氣候受到拉尼娜天氣的影響,拉尼娜天氣是指赤道太平洋東部和中部海表溫度大范圍異常變冷,其對全球各地區的氣候產生一定的影響,其中對巴西的天氣影響體現為巴西東北部降雨偏多,阿根廷則容易出現干旱。巴西部分產區降雨偏多可能誘發大豆銹菌病,巴西南部則有可能干旱,阿根廷的干旱情況有加大的危險,這些因素都可能導致南美大豆作物生長受到不利影響,導致單產水平下降。這個因素成為大豆市場的關注重心之一。 美國農業部5 月份月度供需報告預估的數據顯示,07/08年度的美豆結轉庫存在41.5蒲式耳/英畝單產的前提下,將在上一年度基礎上減半,讓市場看到大豆市場的供求關系將在07/08年度發生質的轉變。對于07/08年度美豆供應可能吃緊的擔憂,使得市場對播種之后的天氣異常敏感,CBOT大豆價格在投機基金的推動下,一路走高,對天氣大量地構建風險升水。 從9月份開始,南美大豆產區天氣開始成為市場炒作焦點。2007 年9 月份和10 月份巴西北部天氣較為干旱,使得巴西大豆播種較晚,作物播種初期進度滯緩,使得巴西大豆總面積的增長幅度受限。由于阿根廷也在播種初期遇到干旱問題,播種進度比去年同期落后,因而預計播種面積增幅可能達不到預期。各種對天氣不利的預測數據支撐豆價不斷上漲。 五、基金看好農產品,做多大豆 從資金推動作用來看,始自于2006年9月的國際大豆牛市行情主要受到基金的炒作,美豆價格與基金凈多持倉變化驚人地一致。去年10月份以來大豆價格一路走高,幾乎同時基金的凈多持倉持續增加,顯示基金是此輪大豆牛市行情的主要推動力。從12月24日CFTC公布的持倉報告顯示,基金在CBOT大豆上的凈多頭寸增至14.9萬手,充分反映基金堅決看好大豆的后市。 今年基金多數時間看好農產品價格,尤其是大豆品種。美國商品期貨交易委員會(CFTC)公布的基金持倉數據顯示,基金在大豆品種方面一直持有大量多單。從年初到6月上旬,基金不斷增加在大豆品種的多單。從最少時候的9萬余手增加到最高時候的約19萬手,基金的凈多單也超過14萬手,基金持倉量占市場總持倉的1/3。盡管7月上旬,基金持倉有所下降,但總體保持較高的持倉水平,基金如此大的持倉說明其看好大豆后期走勢。從8月份開始,基金凈多單開始穩步上升,從8月中旬最低不到10萬手凈多單,一路增持,在12月初基金大豆凈持倉達到年內峰值15.52萬手。在這種背景下,CBOT大豆價格在8月底開始的大幅上漲成為必然結果。從基金變化看,截至到12月底基金在大豆的持倉有所下降,但總體處于較高的水平,截止12月31日,基金多單179981手,空單30225手,凈多單149756手,基金多單占市場總持倉1/3。 CBOT大豆基金凈持倉變化趨勢圖 六、海運費上漲,進口價格不斷上漲。 由于世界經濟不斷快速增長、市場需求上升、船員工資上漲,全球海運費用正在大幅上漲,煤炭、鐵礦石和谷物等散裝干貨的運輸費用如今已經漲至新高。波羅的海干散貨運價指數突破7000點,在過去一年里增長了103%。這一指數自2000年以來已經漲了近5倍。截至到11月中旬,從美國、南美到中國的糧船海運費分別達到125美元、127美元/噸,創出2007年以來的最高紀錄,和年初相比,從美國、南美運至我國的糧船海運費分別暴漲110%和92%。而在同一時期,人民幣對美元的匯率升值幅度僅有8.5%。人民幣升值的幅度遠不足以抵消海運費的增幅,使得國內農產品貿易商的進口成本居高不下。 七、美元和國際油價因素 如果說減產、需求強勁是構成美豆價格持續上升的內在因素,那么美元的弱勢、國際原油價格的漲勢則是美豆價格持續上升的外在動力,可以說對大豆的牛市行情起到了推波助瀾的作用。美元、國際油價的表現依然受到投資者的高度關注,弱勢美元政策依然會持續,尤其是信貸市場緊縮狀況對美經濟的沖擊更加大了這種可能性,而原油價格的漲勢也會從美元貶值中受益。 在國際外匯市場上,美元是其他各種貨幣的基準貨幣。也就說,其他貨幣價值量的高低均是以美元為基準。因此,美元匯率的變動就直接影響到大豆現貨和期貨價格的變動。連豆指數與美元指數的月線疊加K線蠟燭圖:從圖表上看,豆一指數整體處于上升趨勢中,其低點逐漸上移,而美元指數的整體形態處于低位震蕩中,其方向是處于下行趨勢中,兩者存在顯著的負相關關系。美元貶值是一個長期的趨勢,美元指數后市還有繼續創新低的可能。因此,支持2008年國內大豆繼續走強,后市連豆行情看高一線。 美國通過新能源法案,賦予了大豆、玉米的能源屬性,大量的大豆制成豆油,作為汽油的添加劑,玉米生產乙醇也擠占了大豆的種植面積。大豆、玉米的價格和原油的價格變得更加緊密相關起來。原油保持長期上升的趨勢,這使得大豆、玉米用做生物能源更加有利,成本和利潤對比向有利的方向發展,打開了大豆價格的上升空間。從下圖可以看出,2007年度,原油價格走勢和大豆走勢驚人相關,如果原油在2008年在90美元左右以上運行,大豆價格就難以下跌。 第三部分 2008年大豆價格走勢展望 進入2008年,全球流動性過剩的局面沒有改變,美元不斷貶值和石油價格高漲的格局相互作用,國際商品牛市仍將長期走牛,大豆的能源屬性支持其高價格,供需缺口難以改善,大豆的上漲很有可能進入第三個年度。 一、2008年大豆走勢影響因素分析 1、美元不斷貶值和油價高漲將推動大豆價格的上行。 油價和美元的走勢也將對2008年的大豆走勢造成重大影響。大豆的能源屬性導致其向生物燃料發展的需求不斷擴大,與此同時,用于生物乙醇生產的玉米也會擠占大豆的種植面積,導致大豆的供需缺口更加緊張。只要油價不斷高漲,那么利用大豆、玉米生產生物燃料就變得更加有利可圖,生產生物燃料的利潤就會進一步加大,從而刺激大豆、玉米的價格走高。因此,大豆的價格空間很大程度上取決于油價的上漲幅度,大豆和油價的走勢呈現出越來越相關的走勢。在目前油價逼近百元大關的形勢下,各路資金的追捧使得石油價格的上漲在2008年變得似乎難以避免,加上美元貶值是一個長期的趨勢,因此美元貶值――石油價格上漲――大豆價格上漲會呈現出輪番推動的格局,2008年大豆的有望和石油一起走強。另一方面,如果2008年石油價格繼續上漲,這也將推動海運費的價格上漲,進而抬高大豆的進口成本,加劇國內大豆的現貨價格上漲。 2、南美地區大豆種植區域的天氣情況也將成為2008年大豆行情炒作的一個重要影響因素。 由于全球07/08年度大豆整體供應偏緊,而北半球耕地面積相對飽和,巴西和阿根廷成為最有潛力在未來持續穩定增加大豆播種面積的國家。因此南美的產量能否出現增長對于緩解全球大豆供應壓力至關重要。預計2008年巴西07/08年度產量極有可能達到創記錄的水平,而阿根廷產量目前則有可能下降。07/08年度南美產量雖然有所增長,仍不能改變全球整體庫存下降的現實,全球供應壓力的緩解最終仍將取決于明年美國大豆產量。在庫存下降的情況下,南美的產量更不容有失,否則一旦出現低于預期的產量預估,勢必會對大豆價格帶來更大沖擊。 3、國內宏觀調控將延緩連豆的上漲步伐。 國內宏觀調控會對大豆供應面造成影響,但是由于大豆以進口為主,估計宏觀調控對2008年大豆的走勢影響更多是心理層面上的。2007年1-11月CPI同比上漲4.6%,其中,以油脂、肉類及相關制品及部分食品類商品價格漲幅最快。中國海關將10-12月大豆進口關稅由3%調整為1%后,又將該調整延長至2008年3月31日。2007年12月20日,財政部宣布取消小麥、稻谷、大米、玉米、大豆等84類原糧及制粉產品的出口退稅。緊接著12月30日宣布,我國將從2008年1月1日至12月31日,對大豆及其制粉產品征收5%出口暫定關稅。我國政府希望通過稅收杠桿抑制近期增長過快的糧食出口,引導糧食向國內供給,平抑農產品的價格上漲。雖然宏觀調控將延緩連豆的上漲勢頭,但是由于大豆的需求剛性,加上中國大豆主要由國外進口,外盤的漲勢最終會傳導到國內,因此只要國外大豆繼續上升,連豆的上漲就難以避免。 二、2008年連豆價格展望和操作思路 綜合來看,2008年大豆走勢關鍵因素在美國新能源法案的推行力度和明年3月份農業部的種植意向報告報告、原油的價格走勢。在明年3月份種植面積報告明確之前,大豆基本上沒有大的利空,操作思路上以做多為主。大豆809合約突破4666阻力位置,長期走勢處在上升階段。大豆在連創新高點的同時,市場有回落調整要求。因此在操作上短線不宜繼續追漲,在后市回落后逐步建倉。大連大豆總體上操作思路以做多為主。 技術面上,連豆上漲行情應當從2006年9月的玉米上漲行情算起。從2006年9月到2006年底,玉米的快速上漲,帶動了大豆的上漲,此為大豆跨年度大行情的第1浪。2006年底到2007年初的短暫回調為上漲回調的第2浪,由于2007年初的大豆和玉米的爭地行情造成了大豆在2007年初到3月底的大幅上漲,這是第3浪。從5月初到7月份,大豆進入一個震蕩階段,種植面積報告、庫存報告、天氣因素炒作等利多和利空因素交集作用造成震蕩市,這是第4浪。從8月初開始,在美國庫存連連告急和對新能源法案的預期等多種利多因素刺激下,大豆進入主升浪第5浪。在明年3月份美國種植意向報告出臺前,大豆沒有太大的利空,仍將以持續上升為主。從弗納波奇的黃金分割比率來看,大豆的第5浪主升浪較長,目前屬于延伸階段,第5浪的長度約為第1浪到第3浪頂部的1.618倍,即第5浪從第4浪底部3300點開始的前3浪的1.618H。從第1浪的低點2450點算起,第3浪的高點為3380點,第4浪的低點為3300點,那么第5浪的高點將為3300+(3380-2450)×1.618=4804.74點。預計在明年種植意向報告出臺前,連豆將在4804.74點附近高位震蕩。 中證期貨 黎楊

【 新浪財經吧 】

不支持Flash

|

||||||||||||