|

08ДкМЗГЮДzКРҲцХ№НыЈәұЈіЦҫҸВэЕЈКРЖDлyЙПЙэhttp://www.sina.com.cn 2008Дк03ФВ28ИХ 00:09 ҪрЕЈШ”нҳ

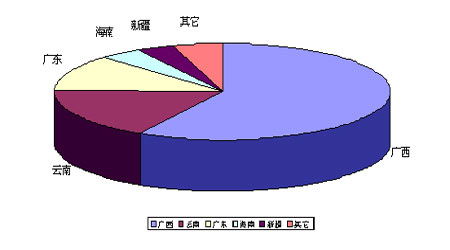

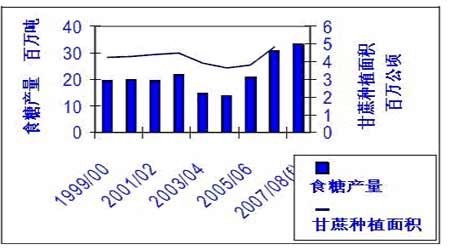

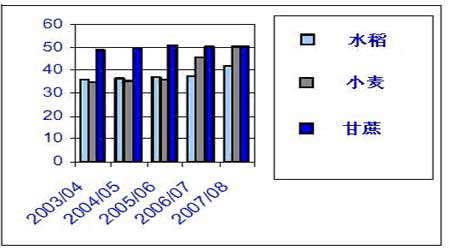

ЎЎЎЎҪрИрЖЪШӣ НхәкУС ЎЎЎЎ°ЧМЗЎўГЮ»ЁЎўПрДzөИҪӣ(jЁ©ng)қъЧчОпЖЪШӣғrёслSҪӣ(jЁ©ng)қъҝмЛЩФцйL¶шЙПЙэөД•rЖЪТСҪӣ(jЁ©ng)Я^ИҘЎЈҮшғИ(nЁЁi)НвМЗЎўГЮЎўДzғrёс·Ц„eУЪ2006ДкіхЎў2003ДкөЧЎў2006ДкЦРЖЪРОіЙұҫЭҶҪӣ(jЁ©ng)қъЦЬЖЪөДғrёсёЯ·еЈ¬ЯMИл»ШВд»тК’—l•rЖЪЎЈЯ@·N•rЖЪЈ¬Ҫӣ(jЁ©ng)қъЧчОп»щұҫГжУРФS¶алA¶ОРФАы¶аТтЛШЈ¬УРАыУЪғrёсіц¬F(xiЁӨn)»ЦҸН(fЁҙ)РФЙПЙэЈ¬Н¬•rУЙУЪКАҪзҝӮуwҪӣ(jЁ©ng)қъФцйLҝЙДЬ·ЕҫҸЈ¬ҸД¶шУРҝЙДЬК№өГЯ@·NЙПЙэЯ^іМёьҫЯҸН(fЁҙ)лsРФәН¶аЧғРФЎЈоA(yЁҙ)УӢ2008ДкЙП°лДкЈ¬°ЧМЗЎўГЮ»ЁЎўПрДzөИҪӣ(jЁ©ng)қъЧчОпғrёс•юұЈіЦҫҸВэөДЕЈКР‘B(tЁӨi)„ЭЈ¬ЯMИлПВ°лДкҢўУРҝЙДЬФЩ¶ИЯMИлРЬКРЎЈ ЎЎЎЎТ»Ўў°ЧМЗЈәҪ^өШ·кЙъ ЎЎЎЎ2007ДкПВ°лДкҮшғИ(nЁЁi)НвМЗғrЧЯіцөН№ИЦ®әуЈ¬УЎ¶ИёКХбңp®a(chЁЈn)ғAПтЎў°НОчФцјУҫЖҫ«®a(chЁЈn)БҝөИТтЛШРОіЙлA¶ОРФАыәГЈ¬ЦРҮшҠWЯ\о}ІДУРҝЙДЬһйЙъ®a(chЁЈn)ЙМід·ЦЯ\УГЈ¬ҸД¶шК№2008ДкЙП°лДкҮшғИ(nЁЁi)НвМЗғrұЈіЦТСИЎөГөД·ҙҸ—іЙ№ыЎЈө«ЯMИлПВ°лДкХыуw№©Я^УЪЗуөДЧчУГҢў•юК№МЗІҪИлПВҪөЬүөАЎЈ ЎЎЎЎТ»)ЎўғЙӮҖіБөйөйөД”ө(shЁҙ)ЧЦ ЎЎЎЎ”ө(shЁҙ)ЧЦТ»Јә1400ИfҮҚЎЈЯ@КЗОТҮш07/08 IдNДкКіМЗ®a(chЁЈn)БҝөДоA(yЁҙ)ңyЦөЎЈҪсДкКЗОТҮшКіМЗөЪ¶юДкФц®a(chЁЈn)Ј¬ұИ06/07 ХҘјҫФцйL16%Ј¬ФЩ„“(chuЁӨng)ҡvК·РВёЯЎЈ°ҙХХ06/07 IдNДк1250ИfҮҚПыЩMБҝУӢЛгЈ¬Я^КЈБҝһй150ИfҮҚЎЈИз№ыҝј‘]100ИfҮҚғфЯMҝЪТҺ(guЁ©)ДЈЈ¬КРҲцҢўЯ^КЈ250ИfҮҚЎЈ ЎЎЎЎ”ө(shЁҙ)ЧЦ¶юЈә1080 ИfҮҚ(ФӯМЗЦө)ЎЈЯ@КЗҮшлHМЗҳI(yЁЁ)ҪMҝ—(ISO)ДкД©°l(fЁЎ)ІјөД07/08 ХҘјҫИ«ЗтКіМЗКРҲц№©ҪoЯ^КЈБҝөДоA(yЁҙ)ңyЦөЎЈ07/08 ХҘјҫИ«ЗтКіМЗ®a(chЁЈn)БҝҢў„“(chuЁӨng)ПВ1.69584 ғ|ҮҚөДҡvК·РВёЯЈ¬ұИЙПХҘјҫФцјУ407.6 ИfҮҚЈ¬Н¬•rИ«ЗтөДКіМЗПыЩMБҝҢўЭ^ЙПХҘјҫФцйL2.3%Ј¬Я_өҪ1.58784 ғ|ҮҚЈ¬№©‘Ә(yЁ©ng)Я^КЈҮАЦШЎЈјҙұгҝј‘]өҪЦчТӘ®a(chЁЈn)МЗ…^(qЁұ)ҝЙДЬіц¬F(xiЁӨn)өДҳO¶ЛМмҡвУ°н‘Ј¬ТІІ»ҙуҝЙДЬҙу·щҪөөН2007/08 ХҘјҫИ«ЗтКіМЗКРҲцөДэӢҙу№©ҪoЯ^КЈБҝЎЈ ЎЎЎЎғrёсөД·ҙіЈұн¬F(xiЁӨn)ЎЈКіМЗРиЗуҸ—РФЭ^РЎЈ¬ҮшғИ(nЁЁi)НвКіМЗПыЩMФцйLІ»ҝЙДЬЯ_өҪЙхЦБі¬Я^®a(chЁЈn)БҝФцйLЛЩ¶ИЎЈ07/08 IдNДкЈ¬ҮшғИ(nЁЁi)НвКіМЗКРҲц№©РиЖҪәвПт№©Я^УЪЗу·ҪПтТЖ „УТСіЙ¶ЁҫЦЎЈГжҢҰҮАҝбөДКРҲц»щұҫГжЈ¬ҮшғИ(nЁЁi)НвМЗғrІўӣ]УР°ҙХХ»щұҫГжЦёТэөД·ҪПтПВҪөЈ¬¶шКЗұЈіЦҢ’·щХрКҺөД‘B(tЁӨi)„ЭЯ\РР(ТҠҲDТ»)ЎЈ ЎЎЎЎаҚЦЭЖЪМЗC3ғrёсУЪ7ФВ13ИХҸД3360ФӘ/ҮҚТ»ҫҖ·ҙҸ—Ј¬УЪ10ФВ16ИХРОіЙ4108ФӘ/ҮҚлA¶ОРФёЯ·еЈ¬®”(dЁЎng)З°ТтРВМЗЙПКРүәБҰ¶шіц¬F(xiЁӨn)Х{(diЁӨo)ХыЎЈј~јsЖЪМЗғrёсұн¬F(xiЁӨn)Э^аҚЦЭЖЪМЗҸҠ„ЕЎЈј~јsЖЪМЗC3ғrёс·ҙҸ—КјУЪ6ФВ14ИХЈ¬Э^аҚЦЭЖЪМЗ·ҙҸ—МбЗ°Т»ӮҖФВЧуУТЈ¬өЧІҝғrёсКЗ6.22ГА·Ц/°хЎЈЧФ6ФВ·Э·ҙҸ—ТФҒнЈ¬ј~јsЖЪМЗіэ7ФВ19ИХ°l(fЁЎ)ЙъХ{(diЁӨo)ХыәуЈ¬ДҝЗ°ИФИ»ұЈіЦЦшҫҸВэөДЙПЙэ„Эо^Ј¬ұн¬F(xiЁӨn)ҸҠУЪаҚЦЭЖЪМЗЎЈ ЎЎЎЎҲDТ» 2007Дк7ЎӘ12ФВЦЮлHҪ»ТЧЛщ(ICE)ФӯМЗ ЎЎЎЎ ЎЎЎЎЧўЈәЧуЭSһйј~јs11М–ФӯМЗғrёсЈ»УТЭSһйаҚЦЭЖЪМЗғrёсЎЈ ЎЎЎЎРЎҪY(jiЁҰ)Јә2007ДкДкЦРТФҒнҮшғИ(nЁЁi)НвМЗғrГжҢҰ®a(chЁЈn)БҝФцйLөДҸҠҙуүәБҰЈ¬п@В¶іцЦюөЧІў·ҙҸ—өД о‘B(tЁӨi)Ј¬Ц»КЗ·ҙҸ—ЛЩ¶ИҳOһйҫҸВэЈ¬МЗғrЛЖәхГ“лxБЛ№©Ри»щұҫГжЧғ»ҜөДЦЖјsЎЈСРҫҝРОіЙЯ@Т»¬F(xiЁӨn)ПуұіәуөДқ“ФЪ„УТтј°ҷCЦЖЈ¬ҢўУРАыУЪОТӮғ°СОХОҙҒнғrёсЧЯ„ЭСЭ»ҜЎЈ ЎЎЎЎ¶ю)ЎўМЗғrәцТ•®a(chЁЈn)БҝҫЮФцөДғИ(nЁЁi)Тт ЎЎЎЎГжҢҰоA(yЁҙ)ЖЪ®a(chЁЈn)БҝҫЮФцЯ@Т»ЦШҙуАыҝХЈ¬ҮшғИ(nЁЁi)НвКіМЗғrёсһйКІГҙДЬәцТ•ЖдЧғ»ҜДжБч¶шЙПЈ¬»тұЈіЦҫҸВэЙПЙэЈ¬»тұЈҙжҙуІҝ·ЦЙПЙэіЙ№ыЈҝ»ШҙрЯ@Т»Ҷ–о}Ј¬ұШнҡ·ЦОц2007ДкПВ°лДкТФҒнҮшғИ(nЁЁi)НвКіМЗғrёс°l(fЁЎ)„У·ҙҸ—РРЗйөДғИ(nЁЁi)ФЪ„УБҰј°ЖдЧчУГҷCЦЖЈ¬ҸД¶шУРЦъУЪОТӮғХэҙ_ХJЧR·ҙҸ—өДРФЩ|(zhЁ¬)Ј¬ёьһйңКҙ_өШ°СОХЖдәуКРөДСЭ»ҜЎЈ ЎЎЎЎ1ЎўКХғҰХюІЯ ЎЎЎЎЕc2006ДкПаұИЈ¬ҮшғИ(nЁЁi)КРҲцЙП2007ДкКіМЗғҰӮдХюІЯИФИ»КЗКРҲцЙПТ»өАТэИЛЧўДҝөДпL(fЁҘng)ҫ°ҫҖЈ¬Ц»КЗғҰӮдХюІЯКЗКХғҰЈ¬¶шІ»КЗ’ҒғҰЈ¬¶юХЯХ{(diЁӨo)ҝШКРҲцөД·ҪПтНкИ«Па·ҙЎЈ ЎЎЎЎ2007Дк3ФВіхЈ¬ФЪЦРҮшМЗҳI(yЁЁ)…f(xiЁҰ)•юЕeЮkөД®a(chЁЈn)дNРО„ЭЧщХ„•юЙПЈ¬ҮшјТ°l(fЁЎ)ёДОҜНЁҲуБЛҮшјТҢҰКіМЗКРҲцөДәкУ^Х{(diЁӨo)ҝШТвТҠЎЈУЙУЪХJһйКіМЗ®a(chЁЈn)дNРО„ЭұИЭ^ҮАҫюЈ¬МбіцБЛТӘұЈіЦҮшғИ(nЁЁi)КіМЗКРҲц»щұҫЖҪәвЈ¬ұЬГвғrёсЯ^¶ИПВөшЎЈөЪТ»н—ҙлК©КЗКХғҰЈ¬№Е °НМЗИ«ІҝИлҺмЈ»өЪ¶юн—КЗҮш®a(chЁЈn)МЗТІІҝ·ЦКХғҰЈ¬ТФҸVОчғrёс3500ФӘ/ҮҚһйҮшјТКХғҰғrЈ»өЪИэКЗЯMҝЪҸДҮАЈ»өЪЛДКЗМЗҫ«А^Аm(xЁҙ)ПЮ®a(chЁЈn)ПЮдNЎЈТ»ө©іц¬F(xiЁӨn)ғrёсПВөшЈ¬ҮшјТөДКХғҰҫН•юҶў„УЎЈ ЎЎЎЎН¬•rЈ¬2007Дк1ФВөЧҸVОчүСЧеЧФЦО…^(qЁұ)ТІЦЖ¶ЁБЛөШ·ҪКіМЗКХғҰУӢ„қЎЈКХғҰ”ө(shЁҙ)БҝһйөЪТ»ЖЪ40ИfҮҚЎЈКХғҰғrёсһйЈәТФКРҲцТ»јү°ЧЙ°МЗ¬F(xiЁӨn)ШӣғrёсөНУЪ3600ФӘ/ҮҚһйКХғҰғrёсҶў„УғrО»ЎЈФ“УӢ„қПВЯ_әуЈ¬КХғҰУӢ„қЙРОҙҢҚК©Ј¬МЗғrјҙәПАн»ШЙэЗТЖҪ·Җ(wЁ§n)Я\РРЎЈЦБ5ФВөЧЈ¬ГжҢҰКіМЗғrёсПВҪө‘B(tЁӨi)„ЭЈ¬ФЩҙОҸҠХ{(diЁӨo)ҢҚК©өШ·ҪКіМЗғҰӮдКЗЧФЦО…^(qЁұ)ИЛГсХюё®ФЪұҫХҘјҫй_ХҘЦ®іхјИ¶ЁөДХюІЯЈ¬Ц»ТӘКРҲцТ»јү°ЧЙ°МЗМЗғrөНУЪ3600ФӘ/ҮҚ•rЈ¬БўјҙҶў„УКХғҰЎЈ ЎЎЎЎҹoХ“ҮшјТКХғҰХюІЯЈ¬ЯҖКЗөШ·ҪКХғҰХюІЯЈ¬ҢҰКРҲц¶ао^РДАнҫщРОіЙЦШТӘЦ§іЦЈ¬ФцҸҠБЛКРҲц¶ао^өДРЕРДЎЈ2007Дк7ФВ13ИХаҚЦЭЖЪМЗУ|ј°3360ФӘ/ҮҚТ»ҫҖ•rЈ¬ҮшјТәНҸVОчөШ·ҪХюё®ІЙИЎБЛКХғҰҙлК©Ј¬ҙЩЯMБЛЖЪМЗғrёсЧЯіцРЬКРЎЈ ЎЎЎЎ2ЎўЙъ®a(chЁЈn)…^(qЁұ)О»МШХч ЎЎЎЎҪьДкҒнЈ¬ФЪ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ғһ(yЁӯu)„ЭөШ…^(qЁұ)КіМЗЙъ®a(chЁЈn)јҜЦР¶ИФҪҒнФҪёЯЎЈОТҮшКіМЗЙъ®a(chЁЈn)ЦчТӘјҜЦРФЪҸVОчЎЈҪь10ДкҸVОчКіМЗ®a(chЁЈn)БҝТ»ЦұұЈіЦБјәГөДФцйL„Эо^Ј¬ФцйL·щ¶ИЯ_ғЙұ¶ЎЈ06/07 IдNДк¶ИЈ¬ҸVОчКіМЗДк®a(chЁЈn)БҝХјИ«Үш59%ЎЈМЗФҙФҪҒнФҪјҜЦР,үЕ”а°лүЕ”аөДҫЦГжТСҪӣ(jЁ©ng)»щұҫЙПУРБЛТ»ӮҖЭҶАӘЎЈЯ@·NКРҲцёсҫЦПВЈ¬Йъ®a(chЁЈn)ЙМөДдNКЫУӢ„қЕcРРһйЈ¬НщНщ•юҢҰМЗғr®a(chЁЈn)ЙъҝШЦЖЧчУГЎЈ ЎЎЎЎҲD¶ю 06/07ХҘјҫОТҮшКіМЗ®a(chЁЈn)Бҝ·ЦІјҲD ЎЎЎЎ ЎЎЎЎГҝДкЗпД©Ј¬ОТҮшКіМЗҳI(yЁЁ)јҙҢўЯMИлРВөД IдNДкЈ¬КіМЗ№©‘Ә(yЁ©ng)МҺУЪЗаьSІ»ҪУөД•rЖЪЈ¬¬F(xiЁӨn)ШӣКРҲцТЧіц¬F(xiЁӨn)лA¶ОРФҫoҸҲ‘B(tЁӨi)„ЭЎЈЙъ®a(chЁЈn)ЙМХJһйЈ¬ФЪ11ФВРВМЗЕъБҝЙПКРЦ®З°өӯјҫЖЪйgЈ¬ёЯО»ҲуғrіЦАm(xЁҙ)Т»¶О•rйgКЗұИЭ^әПАнөД¬F(xiЁӨn)ҢҚЎЈҸД¶шјУҸҠБЛаҚЦЭЖЪМЗөД·ҙҸ—„Эо^ЎЈ·с„tФЪёЯҺмҙжұіҫ°ј°РВөД IдNДкКіМЗЙъ®a(chЁЈn)ФцйL„Эо^ПВЈ¬МЗғrлyТФУРҸҠ„ЕөД·ҙҸ—ЎЈ¶шЙъ®a(chЁЈn)јҜЦР¶ИЭ^ёЯөДЗйӣrПВЈ¬ЯMИл06/07 IдNДк¶ИД©Ј¬Һмҙжҙу¶а”ө(shЁҙ)јҜЦРФЪҸVОчөШ…^(qЁұ)ЎЈЙъ®a(chЁЈn)ЙМП§КЫғAПтЈ¬ёьИЭТЧЦұҪУФміЙЖЪ¬F(xiЁӨn)ғЙКРМЗғrіЦАm(xЁҙ)ЙПқqЎЈН¬•rЈ¬јУЙПҫЮБҝөД·ЗМЗҳI(yЁЁ)ЩYҪрБчИлМЗКР,ёьҸҠ»ҜБЛ·ҙҸ—„Эо^ЎЈТФНщДЗ·NНкИ«ҝҝ»щұҫГжЕР”аМЗғrқqөшөДЛјҫSДЈКҪ,КЬөҪБЛӣ_“фЎЈ ЎЎЎЎ3Ўў®a(chЁЈn)…^(qЁұ)ёКХб¶ЁғrЛ®ЖҪ ЎЎЎЎҸVОчМЗБПХбКХЩҸғrёсА^Аm(xЁҙ)ІЙИЎХбМЗғrёс’мг^В“(liЁўn)„УЎў¶юҙОҪY(jiЁҰ)ЛгөД№ЬАн·ҪКҪЈ¬Н¬•rЯm®”(dЁЎng)Х{(diЁӨo)Хы’мг^В“(liЁўn)„УөДұИАэкP(guЁЎn)ПөЎЈһйҸӣСaХбЮr(nЁ®ng)Йъ®a(chЁЈn)іЙұҫФцЦ§Ј¬ФцјУХбЮr(nЁ®ng)КХИлЈ¬уw¬F(xiЁӨn)№ӨҳI(yЁЁ)·ҙІёЮr(nЁ®ng)ҳI(yЁЁ)өДТӘЗуЈ¬ҳӢ(gЁ°u)ҪЁәНЦCЙз•юЈ¬Яm®”(dЁЎng)Х{(diЁӨo)ХыХбМЗғrёс’мг^В“(liЁўn)„УұИАэЈәҢўЙПӮҖХҘјҫГҝҮҚЖХНЁМЗБПХбКХЩҸғrёс260ФӘЕcГҝҮҚТ»јү°ЧЙ°МЗЖҪҫщә¬¶җдNКЫғrёс3900ФӘ’мг^В“(liЁўn)„УЈ¬ұҫХҘјҫХ{(diЁӨo)ХыһйГҝҮҚЖХНЁМЗБПХбКХЩҸғrёс260ФӘЕcГҝҮҚТ»јү°ЧЙ°МЗЖҪҫщә¬¶җдNКЫғrёс3800ФӘ’мг^В“(liЁўn)„УЎЈ°ҙХХФ“ёКХб¶ЁғrЛ®ЖҪЈ¬ҪсДкҸVОчіЙұҫФЪ3300ФӘ/ҮҚЧуУТЈ¬іЙұҫЭ^ёЯЈ¬ҢҰМЗғrҫЯУРЦ§іЦЧчУГЎЈ ЎЎЎЎРЎҪY(jiЁҰ)ЈәЙПКцТтЛШЦРЈ¬ҢҰКіМЗКРҲц°l(fЁЎ)ЙъөДУ°н‘ЕcЧчУГЦчТӘКЗлA¶ОРФЕcРДАнРФөДАыәГЈ¬Іўӣ]УРК№КРҲцөД№©Ри»щұҫГж°l(fЁЎ)ЙъёщұҫРФөДЧғ»ҜЎЈәуКРРРЗйИзәОСЭ»ҜЈ¬З°ЖЪөД·ҙҸ—іЙ№ыДЬ·сұЈіЦЈ¬ИЎӣQУЪКРҲцҫҝҫ№ИзәОПы»Ҝ07/08 IдNД깩‘Ә(yЁ©ng)Я^КЈөДУ°н‘Ј¬ТФј°№©РиЧғ»ҜөДРВЪ…„ЭЎЈ ЎЎЎЎИэ)Ўў·ҙҸ—Ј¬»т·ҙЮD(zhuЁЈn)Јҝ ЎЎЎЎ2007ДкПВ°лДкЈ¬ҮшғИ(nЁЁi)НвМЗғrЧЯіцөН№ИЈ¬Я@·NЙПЙэҫҝҫ№КЗ·ҙҸ—Ј¬ЯҖКЗ·ҙЮD(zhuЁЈn)ЎЈіЦАm(xЁҙ)•rйgҢўУР¶аҫГЈ¬Я@ҢҰКіМЗәуКРСЭ»ҜөД·ЦОцҫЯУРЦШТӘЧчУГЎЈФЪКҜУНұИғrР§‘Ә(yЁ©ng)Ј¬ТФј°№©‘Ә(yЁ©ng)ФцйLүәБҰТСМбЗ°бҢ·ЕөДЗйӣrПВЈ¬Я@·N·ҙҸ—УРҝЙДЬСЭ»ҜһйлA¶ОРФ·ҙЮD(zhuЁЈn)РРЗйЎЈ ЎЎЎЎ1ЎўКҜУНғrёсЙПЙэНЖІЁЦъһ‘ ЎЎЎЎНЁіЈХJһйФӯМЗөДДЬФҙҢЩРФБоФ“Ж··NЕcФӯУНЖЪғrҙжФЪТ»¶ЁВ“(liЁўn)„УкP(guЁЎn)ПөЎЈДҝЗ°ҝҙҒнЈ¬ФЪҮшлHФӯУНКРҲц№©РиұЈіЦҙаИхЖҪәвөДҙуұіҫ°ПВЈ¬У°н‘УНғrЧЯ„ЭөДТтЛШЦчТӘҒнЧФИэӮҖ·ҪГжЈ¬ГАФӘ…RВКЧЯ„ЭЎўКРҲцН¶ҷCіҙЧч»о„УЎўЦР–|өШ…^(qЁұ)өШҫүХюЦОҫЦ„ЭҫoҸҲөИЎЈ ЎЎЎЎҸДГАФӘ…RВКҒнҝҙЈ¬ГАФӘЖЈЬӣ„Эо^¶МЖЪғИ(nЁЁi)лyТФЕӨЮD(zhuЁЈn)Ј¬ТтҙЛТФГАФӘУӢғrөДУНғrәЬҝЙДЬ•юЯMТ»ІҪЙПқqЎЈУЙУЪҮшлHКРҲцФӯУН№©ЗуЖҪәвұИЭ^ҙаИхЈ¬ФS¶аН¶ҷCРФҪ»ТЧХЯХэЦ\ЗуЯMТ»ІҪМ§ёЯУНғrЎЈЦР–|өШ…^(qЁұ)өШҫүХюЦОҫЦ„ЭҫoҸҲКЗФміЙКҜУНғrёсЙПЙэөДЦчТӘТтЛШЦ®Т»Ј¬ЦР–|өД»рЛҺО¶ФҪҒнФҪқвЎЈ ЎЎЎЎУЙУЪИ«ЗтРВХҘјҫКіМЗ№©‘Ә(yЁ©ng)оA(yЁҙ)УӢФцјУЈ¬МЗғrЙП·ҪүәБҰјУҙ󣬶шҮшлHФӯУНКРҲц„tКЬөҪЦР–|ҫЦ„ЭУ°н‘Ј¬Т»ЦұҫУёЯІ»ПВЈ¬Тт¶шғЙХЯҙЛЗ°өДҪьФВЧЯ„Эіц¬F(xiЁӨn)Э^ҙуЖ«лxЎЈө«ГАұPМЗғrЦШ»Ш10ГА·Ц/°хТ»ҫҖәуЈ¬ФӯМЗ-ҫЖҫ«-ФӯУНИэХЯйgПакP(guЁЎn)¶ИФцҸҠЎЈЗ°ЖЪҮшлHФӯУНғrёсТ»¶ИұЖҪь100ГАФӘ/Н°ЎЈйLЖЪҒнҝҙЈ¬УНғrИФУРЙПЙэқ“БҰЎЈУНғrЧЯҸҠҢҰУЪФӯМЗЖЪғrҳӢ(gЁ°u)іЙАы¶аЦ§іЦЎЈ ЎЎЎЎ2Ўў№©‘Ә(yЁ©ng)үәБҰМбЗ°Пы»Ҝ ЎЎЎЎКіМЗЙъ®a(chЁЈn)өДЦШТӘМШХчЦ®Т»КЗјҫ®a(chЁЈn)ДкдNЎЈГҝӮҖ IдNДкөҪҒнЦ®З°Ј¬ЦчТӘЙъ®a(chЁЈn)ҮшёКХбІҘ·N»щұҫНкіЙЎЈЯ@·NЗйӣrПВЈ¬КРҲцЙПН¶ЩYХЯФЪРВөД IдNДкй_ХҘЗ°Ј¬ҫНҝЙТФНЁЯ^ёКХбІҘ·NГж·e№АУӢіцФ“ IдNДкёКХб®a(chЁЈn)БҝЈ¬ІўЯMТ»ІҪНЖ”аіцПВТ» IдNДкөД°ЧМЗ®a(chЁЈn)БҝЎЈИз№ыЧФИ»ТтЛШЧғ»ҜІ»ҙуЈ¬ДЗГҙЯ@·N№АУӢНщНщҫЯУРЭ^ёЯөДңКҙ_РФЎЈН¶ЩYХЯЭ^ФзХЖОХЭ^һйңКҙ_өД®a(chЁЈn)Бҝ№АУӢ”ө(shЁҙ)“ю(jЁҙ)әуЈ¬ҫНУРБЛұИЭ^йLөД•rйgФЪКРҲцЙПҢҰЯ@·N®a(chЁЈn)БҝоA(yЁҙ)ЖЪЯMРРПы»ҜЎЈ ЎЎЎЎКВҢҚЙПЈ¬кP(guЁЎn)УЪ07/08 IдNДкИ«ЗтКіМЗҺмҙжҢўҙу·щФцјУ1000ИfҮҚТФЙПЎўЦРҮшКіМЗ®a(chЁЈn)БҝҢўГчп@ФцйLөДСРҫҝЈ¬ФЪ06/07 IдNДкҙуІҝ·Ц•rЖЪғИ(nЁЁi)ТСһйКРҲцЛщХJЦӘЈ¬Ц»КЗңКҙ_¶ИІ»ёЯЎЈФЪЯ@ӮҖЯ^іМЦРЈ¬УЙУЪН¶ЩYХЯКЬөҪ®a(chЁЈn)Бҝҙу·щФцйLҺ§ҒнөДРДАнүәБҰЈ¬ҫН•юІ»”аҙтүәМЗғrЎЈТІҫНКЗХfЈ¬07/08 IдNДк®a(chЁЈn)Бҝҙу·щФцйLөДүәБҰФЪ06/07 IдNДкТСҙуІҝ·Цұ»Пы»ҜЎЈ ЎЎЎЎДҝЗ°Ј¬лSЦшХҘјҫҒнЕRЈ¬ДП·ҪёКХбМЗҸSУЪ11ФВ·ЭЦрқuй_ХҘЈ¬РВМЗ№©‘Ә(yЁ©ng)БҝІ»”ајУҙуЎЈРВМЗҙуБҝЙПКР•rЈ¬ұШИ»јУЛЩЗ°ЖЪКіМЗғrёсЙПЙэЯ^іМЦРРОіЙөДЕЭДӯЖЖңзЈ¬ҙЩК№аҚЦЭЖЪМЗАнРФ»ШҡwЈ¬ө«Я@·N»ШҡwІ»•юҢ§(dЁЈo)ЦВаҚЦЭЖЪМЗФЩ¶ИЯMИлРЬКРЎЈКРҲцід·ЦПы»ҜРВМЗЙПКРүәБҰә󣬕юЦШК°ЙПЙэ„Эо^ЎЈРВМЗјҜЦРЙПКР•rйgКЗГчДк1Ўў2ФВ·ЭЎЈоA(yЁҙ)УӢҪьЖЪаҚЦЭЖЪМЗХ{(diЁӨo)ХыҢўіЦАm(xЁҙ)өҪ1ФВіхІЕДЬНкИ«Хҫ·Җ(wЁ§n)ЎЈ ЎЎЎЎ3ЎўҠWЯ\о}ІД ЎЎЎЎҪьДкҒнЈ¬ОТҮшКіМЗПыЩMБҝіК¬F(xiЁӨn)Э^һй·Җ(wЁ§n)¶ЁөДФцйL‘B(tЁӨi)„ЭЈ¬ҪьҺЧДкЯMИл·Җ(wЁ§n)¶ЁВФФц о‘B(tЁӨi)Јә2001Дк860ИfҮҚЈ¬2002Дк950ИfҮҚЈ¬2003Дк1050ИfҮҚЈ¬2004Дк1040ИfҮҚЈ¬2005Дк1070ИfҮҚЈ¬2006Дк1087ИfҮҚЈ¬2007ДкФЪ1250ИfҮҚЧуУТЎЈЗ°ИэДкПыЩMБҝДкҫщФцйL100ИfҮҚЧуУТЈ¬лSәуИэДкЯMИл·Җ(wЁ§n)ІҪФцйL‘B(tЁӨi)„ЭЈ¬Я@ҝЙДЬЕcН¬ЖЪөДөн·ЫМЗҝмЛЩ°l(fЁЎ)Х№УРТ»¶ЁөДкP(guЁЎn)ПөЎЈҪсДкУЦҙу·щ¶ИФцјУЈ¬Я@Еcөн·ЫМЗ®a(chЁЈn)Бҝӣ]УРФцјУПакP(guЁЎn)В“(liЁўn)Ј¬ХыуwҝҙЈ¬КіМЗПыЩMФц„ЭЭ^ГНЎЈ ЎЎЎЎ2008ДкМЗғrМҺУЪөНЛ®ЖҪЯ\РРЈ¬УРАыУЪПыЩM”UҙуЎЈН¬•rЈ¬2008ДкКЗҠWЯ\ДкЈ¬°ҙҮшлHЙПөДҪӣ(jЁ©ng)тһЈ¬·ІКЗҠWЯ\ДкЈ¬ЕeЮkҮшөДҮшГсҪӣ(jЁ©ng)қъҝЙНыФцйL3.5%ЧуУТЈ¬Я@УРАыУЪИ«ҮшКіМЗПыЩMА^Аm(xЁҙ)ФцјУЎЈБнТ»·ҪГжЈ¬ҠWЯ\•юұҫЙнҢҰКіМЗРиЗуТІ•юФцјУЈ¬ЗТҢҰМЗғrөДЦ§іЦЧчУГұн¬F(xiЁӨn)ФЪЙП°лДкЎЈІ»ЕЕіэ07/08ХҘјҫУЦКЗ150ИfҮҚТФЙПөДФцйLЎЈ ЎЎЎЎРЎҪY(jiЁҰ)ЈәДЬФҙұИғrР§‘Ә(yЁ©ng)Ј¬ТФј°07/08Д깩‘Ә(yЁ©ng)ФцйLоA(yЁҙ)ЖЪөДМбЗ°Пы»ҜЈ¬К№өГПВ°лДкҒнөД·ҙҸ—РРЗйУРҝЙДЬөГөҪЙо»ҜәНіЦАm(xЁҙ)ЎЈУИЖдКЗ2008ДкҠWЯ\•юо}ІДЈ¬ҢҰКіМЗғrёсөДЦ§іЦ•юұИЭ^Гчп@Ј¬ЗТЦчТӘуw¬F(xiЁӨn)ФЪЙП°лДкЎЈ ЎЎЎЎЛД)Ўў№©РиЖҪәвКЗӣQ¶ЁғrёсөДЦчРэВЙ ЎЎЎЎДҝЗ°И«ЗтКіМЗөДЯ^КЈБҝКЗҝХЗ°өДЎЈ06/07әН07/08ХҘјҫЈ¬И«ЗтКіМЗөД®a(chЁЈn)Бҝ¶јТӘі¬Я^ПыЩMБҝ1000ИfҮҚТФЙПЎЈ05/06ХҘјҫТФЗ°Ј¬И«ЗтКіМЗКРҲціц¬F(xiЁӨn)Я^КЈЈ¬Т»°г¶јКЗУЙУЪДПГАөШ…^(qЁұ)Ј¬МШ„eКЗ°НОч®a(chЁЈn)БҝФцйLЯ^ҝмҢ§(dЁЈo)ЦВЈ¬¶ш„Ӯ„ӮЯ^ИҘөДғЙӮҖХҘјҫ®a(chЁЈn)БҝФцйLөД„УБҰЦчТӘҒнЧФҒҶЦЮЈ¬МШ„eКЗУЎ¶ИЎЈ ЎЎЎЎ1ЎўУЎ¶ИФц®a(chЁЈn) ҳ·ҙЛІ»ЖЈ ЎЎЎЎ04/05ХҘјҫЈ¬УЎ¶ИөДКіМЗ®a(chЁЈn)БҝКЗ1380ИfҮҚФӯМЗЦөЈ¬05/06ХҘјҫКЗ2090ИfҮҚЈ¬06/07ХҘјҫЯ_өҪБЛ3060ИfҮҚЈ¬ISO№АУӢ07/08ХҘјҫҢўЯ_өҪ3320ИfҮҚөДҡvК·РВёЯЎЈ(ИзҲDИэЛщКҫ) ЎЎЎЎҲDИэ УЎ¶ИКіМЗ®a(chЁЈn)БҝәНёКХб·NЦІГж·e ЎЎЎЎ ЎЎЎЎЯ^ИҘғЙДкУЎ¶ИКіМЗ®a(chЁЈn)БҝөДФцйLЦчТӘКЗёКХб®a(chЁЈn)БҝөДФцјУЈ¬¶шІ»КЗМЗҸS®a(chЁЈn)ДЬөД”UҸҲЎЈShree RenukaМЗҳI(yЁЁ)№«Лҫ·QЈ¬ҪьғЙДкҒнТ»Р©МЗҸSөДИХүәХҘБҝ·ӯБЛТ»ұ¶Ј¬ғHҙЛТ»н—Ј¬ҫННЖ„УБЛКіМЗ®a(chЁЈn)БҝөДҙу·щФцйLЎЈТІҫНКЗХfЈ¬Я^ИҘғЙДкУЎ¶ИКіМЗ®a(chЁЈn)БҝФцјУЦчТӘКЗёКХб®a(chЁЈn)БҝФцјУНЖ„УөДЈ¬¶ш·ЗЩYұҫНЖ„УМЗҸS”UҙуТҺ(guЁ©)ДЈЎЈіэ·ЗҮшғИ(nЁЁi)өДМЗғrЯ_өҪ400ГАФӘ/ҮҚТФЙПЈ¬·с„tМЗҸSКЗІ»•юЦч„У”Uҙу®a(chЁЈn)ДЬөДЎЈИз№ыХfёКХб®a(chЁЈn)БҝөДФцјУКЗНЖ„УУЎ¶ИКіМЗ®a(chЁЈn)БҝөДЦчТӘТтЛШЈ¬ДЗГҙёКХб®a(chЁЈn)БҝұіәуУЦКЗКІГҙТтЛШФЪЖрЧчУГДШЈҝ ЎЎЎЎәБҹoТЙҶ–Ј¬ёКХбөД№©‘Ә(yЁ©ng)БҝЦчТӘИЎӣQУЪғЙӮҖТтЛШЈәТ»КЗёКХбКХЩҸғrёсЈ¬өЪ¶юҫНКЗёКХбҝоөДЦ§ё¶•rйgЎЈУЎ¶ИҮшғИ(nЁЁi)ҫЮҙуөДХбЮr(nЁ®ng)ИәуwЎӘЎӘ№АУӢФЪ5000ИfЧуУТЈ¬ЦчТӘёщ“ю(jЁҙ)ёКХбғrёсЧчіц·NЦІӣQ¶ЁЈ¬¶шІ»КЗМЗғrЎЈУЎ¶ИХюё®һйёчЦч®a(chЁЈn)ЦЭ¶јЦЖ¶ЁБЛТ»ӮҖёКХбЧоөНКХЩҸғr(MSP)Ј¬Я@ӮҖЖҪҫщөДёКХбКХЩҸғrҸД03/04ХҘјҫТФҒн¶јӣ]УРҪөөНЯ^ЎЈ03/04ХҘјҫКЗ730УЎ¶ИұRұИ/ҮҚЈ¬04/05ХҘјҫКЗ750ұRұИ/ҮҚЈ¬05/06Ўў06/07ХҘјҫ¶јКЗ810ұRұИ/ҮҚЎЈ¶шН¬ЖЪҮшлHМЗғrІЁ„У·ЗіЈ„ЎБТЈ¬2003ДкөЧөҪ06ДкіхЈ¬МЗғrқqБЛ3ұ¶ЎЈ06ДкЦБҪсМЗғrУЦПВөшБЛТ»°лЈ¬УЎ¶ИҮшғИ(nЁЁi)өДМЗғrТІҙу·щПВөшЈ¬ө«КЗЮr(nЁ®ng)ГсИФИ»ҹбЦФУЪ·NЦІёКХбЈ¬ЦчТӘКЗУЙУЪёКХбКХЩҸғrөДұЈЧoЈ¬Ң§(dЁЈo)ЦВ03/04-05/06ХҘјҫЖЪйgЈ¬·NЦІёКХбұИ·NЦІРЎыңЎўЛ®өҫөДКХТжЦБЙЩёЯ40%ЎЈЦ»УРФЪ06/07ХҘјҫЈ¬ёКХбКХЩҸғrҫSіЦІ»ЧғЈ¬¶ш·NЦІЖдЛьЧчОпөДКХТжЙПқqЈ¬ҸД¶шЧ·ЪsЙПБЛёКХбөД·NЦІКХТж(ИзҲDЛДЛщКҫ)ЎЈФЪ07/08ХҘјҫ·NЦІРЎыңөДКХТжҢўіЦЖҪУЪёКХбЈ¬ДЬЯ_өҪ5ИfұRұИ/№«н•ЎЈҶОјғҸДЧчОпөДғrёсҢҰұИҒнҝҙЈ¬ДЗГҙЮr(nЁ®ng)ГсҝЙДЬ•юЮD(zhuЁЈn)·NРЎыңЖдЛьЧчОпЈ¬ө«И«ГжҙуБҝЮD(zhuЁЈn)·N„tҢўКЗТ»ЎўғЙДкәуөДКВЗйЎЈ ЎЎЎЎҲDЛД УЎ¶ИЮr(nЁ®ng)Гс·NЦІІ»Н¬ЧчОпөДКХТжұИЭ^(З§ұRІј/№«н•) ЎЎЎЎ

Ўҫ ЯMИл№Й°Й Ўҝ

Ўҫ РВАЛШ”Ҫӣ(jЁ©ng)°Й Ўҝ

І»Ц§іЦFlash

|