|

ƒÍ∂»àÛ(b®§o)∏Ê£∫π…÷∏≈£ö‚õ_ÃÏ –àˆΩY(ji®¶)òã(g®∞u)∞l(f®°)…˙æÞ¥Û◊ɪØ(9)http://www.sina.com.cn 2008ƒÍ01‘¬17»’ 00:15 √¿Ýñ—≈∆⁄ÿõ

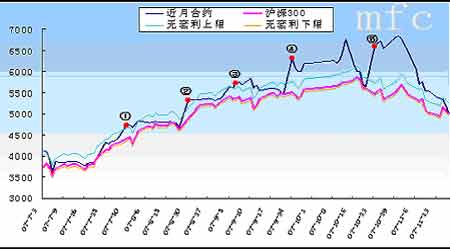

°°°°√¿∆⁄ΩM∫œ∑Ω∞∏£∫ °°°°√¿∆⁄÷∏îµ(sh®¥)8‘¬20»’ ’±P¸c(di®£n)ŒªûÈ:4994.36, 8‘¬24»’ ’”⁄5393.24¸c(di®£n)£¨´@¿˚£∫(5393.24-4994.36)°¡300=119664‘™°£ °°°°ú˚…Ó300÷∏îµ(sh®¥)8‘¬20»’ ’±P¸c(di®£n)ŒªûÈ:4885.43, 8‘¬24»’ ’”⁄5217.58¸c(di®£n)£¨´@¿˚£∫(5217.58-4885.43)°¡300=99645‘™£¨ °°°°√¿∆⁄ΩM∫œ◊˜üoÔL(f®•ng)ÎU(xi®£n)Ã◊¿˚ ’“Ê∏þ”⁄òÀ(bi®°o)µƒ÷∏îµ(sh®¥)ú˚…Ó300£¨“—≥¨þ^Õ¨∆⁄50ETFµƒ±Ì¨F(xi®§n)°£ °°°°∂¯åç(sh®™)ÎH≤Ÿ◊˜þ^≥Ã÷–£¨õ_ìÙ≥…±æ“≤ «≤ªø…∫ˆ“﵃°£ °°°°õ_ìÙ≥…±æ£∫“≤ø…∑QûÈ¡˜Ñ”(d®∞ng)–‘≥…±æ£¨ «÷∏“ª∂®îµ(sh®¥)¡øµƒŒØÕ–(”ÜÜŒ)—∏ÀŸ≥…Ωªïr(sh®™)å¶(du®¨)Ér(ji®§)∏Òµƒ”∞Ìë°£ °°°°»Áπ˚þxìÒ50ETF∆∑∑NûȨF(xi®§n)ÿõÅÌ◊ˆÃ◊±££¨50ETF∞À‘¬∑ðµƒ≥…ΩªøÇ¡øûÈ20256344.95 ÷£¨∞À‘¬π≤23ÇÄ(g®®)Ωª“◊»’£¨∫œ”ã(j®¨)»’æ˘≥…Ωª¡øûÈ880710.65 ÷£¨∂¯“ªÇÄ(g®®)üoÔL(f®•ng)ÎU(xi®£n)Ã◊¿˚∑Ω∞∏å¶(du®¨)ë™(y®©ng)µƒ50ETF¨F(xi®§n)ÿõΩM∫œ–Ë“ª¥Œ–‘Ÿè»Î4211 ÷£¨’ºµΩ»’æ˘Ωª“◊µƒ0.478%£¨ë™(y®©ng)‘ì’f «“ªπPœýÆî(d®°ng)¥ÛµƒÜŒ◊”£¨ï˛(hu®¨)å¶(du®¨) –àˆ‘Ï≥…≤ª–°µƒõ_ìÙ°£∂¯«“ –àˆ“ªµ©∞l(f®°)…˙üoÔL(f®•ng)ÎU(xi®£n)Ã◊¿˚ôC(j®©)ï˛(hu®¨)£¨ª˘Ωπ´Àæ∫ÕôC(j®©)òã(g®∞u)¥ÛëÙï˛(hu®¨)“ª∆ìåŸè50ETF£¨Ñð±ÿéßÅÌ≥…Ωª¡øº±Ñ°≈ …˝£¨º”÷Æ50ETF∑ðÓ~”–œÞ£¨∂Ãïr(sh®™)µƒìåŸè±ÿ∂®ï˛(hu®¨)‘Ï≥…æÞ¥Ûµƒõ_ìÙ≥…±æ£¨“ª∞„ÓA(y®¥)úyþ@“ªõ_ìÙ≥…±æå¢∏þþ_(d®¢)4%-5%“‘…œ°£∂¯«“å£◊•üoÔL(f®•ng)ÎU(xi®£n)Ã◊¿˚µƒ¥ÛŸYΩ“≤Ã◊¿˚ΩY(ji®¶) ¯∫Û“≤ï˛(hu®¨)—∏ÀŸÎxàˆ£¨þ@ò”µƒ´@¿˚≥ˆàˆ“≤ï˛(hu®¨)”–“ª∂®µƒõ_ìÙ≥…±æ£¨æÕï˛(hu®¨)œ˚∫ƒ“ª∂®µƒ¿˚ùô°£ °°°°∂¯√¿∆⁄÷∏îµ(sh®¥)ÑtƒÐ”––ß±Ð√‚þ@∑Næ÷√Ê£¨ƒÐÏ`ªÓŸèŸI°£√¿∆⁄÷∏îµ(sh®¥)∞¸∫¨36÷ªò”±æπ…£¨≥÷Ç}∑ðÓ~◊Ó¥ÛµƒŒ‰‰ìπ…∑ð“≤ÉH”–6100π…£¨Œ‰‰ìπ…∑ð∞À‘¬µƒ»’æ˘≥…Ωª¡ø‘⁄73886000π…◊Û”“£¨Ñt6100/73886000=0.0083%£¨éßÅ̵ƒõ_ìÙ≥…±ææÕ–°∫Ð∂ý¡À°£√¿∆⁄ΩM∫œ÷–”–47.22%µƒò”±æπ…≥÷Ç}∑ðÓ~‘⁄1000π…“‘É»(n®®i)£¨é◊∫ı≤ªòã(g®∞u)≥…õ_ìÙ°£∂¯«“√¿∆⁄÷∏îµ(sh®¥)≈c50ETF“≤÷ª”–17÷ªò”±æœýÕ¨£¨≤ª◊„∞Îîµ(sh®¥)£¨“Ú¥À‘⁄Ã◊¿˚ôC(j®©)ï˛(hu®¨)≥ˆ¨F(xi®§n)µƒïr(sh®™)∫Ú£¨Ï`ªÓ∞—Œ’£¨ŸèþM(j®¨n)√¿∆⁄ΩM∫œï˛(hu®¨)¥_¡¢Éû(y®≠u)Ñð≥…±æµÿŒª°£ °°°°àD27£∫åç(sh®™)ÎHƒ£îMΩª“◊”õ‰õàD °°°° °°°°◊¢£∫àD÷–òÀ(bi®°o)”õÃéûÈÃ◊¿˚È_ º»’°£ °°°°±Ì8£∫åç(sh®™)ÎHƒ£îMΩª“◊”õ‰õ

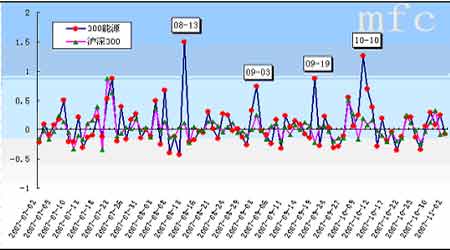

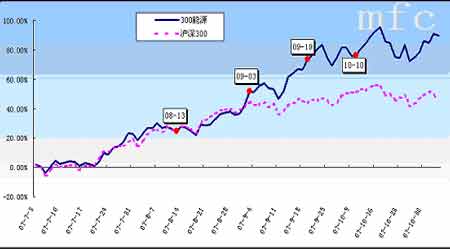

°°°°àD28£∫√¿∆⁄Ã◊¿˚ΩM∫œ ’“ʬ «˙æÄ °°°° °°°°2.÷∏îµ(sh®¥)ªØÕ∂ŸY °°°°‘⁄ŸY±æ –àˆ”––ß–‘»’“Ê÷∏þ£¨Ω»⁄∆∑∑N‘ΩÅÌ‘Ω∂ýµƒΩÒÃÏ£¨¥÷´EªØµƒÕ∂ŸYƒ£ Ω‘ΩÅÌ‘ΩÅÌÎy“‘´@µ√≥¨Ó~ ’“Ê¡À£¨∂¯æ´÷¬ªØµƒÕ∂ŸY≤þ¬‘å¢÷ùu’π¬∂À˝µƒÉû(y®≠u)Ñð°£ °°°°π…÷∏∆⁄ÿõÕ∆≥ˆ∫Û£¨ÎS÷¯“ª–©ôC(j®©)òã(g®∞u)Ö¢≈cµΩþ@–©—Ð…˙∆∑µƒÕ∂ŸY…œÅÌ£¨∆‰å¶(du®¨)ë™(y®©ng)µƒ‘≠…˙∆∑±ÿ»ªï˛(hu®¨)Ωª“◊ªÓÐS°£√¿∆⁄÷∏îµ(sh®¥)µƒÜŒ“ª◊∑«Û÷∏îµ(sh®¥)Õ∂ŸY≤þ¬‘÷–£¨“ý±Ì¨F(xi®§n)Õª≥ˆ£¨∂¯«“åç(sh®™)ÎHÕ∂ŸY÷–£¨Œ“ÇÉþÄø…“‘ΩY(ji®¶)∫œ√¿∆⁄Ãÿ…´÷∏òÀ(bi®°o)£¨‘⁄ª˘”⁄betaµƒæ´÷¬ªØÕ∂ŸY≤þ¬‘œ¬£¨ π√¿∆⁄ΩM∫œ∏¸ûÈÏ`ªÓðp«…£¨èƒ∂¯‘⁄Õ∂ŸY°¢Ã◊¿˚°¢±ÐÎU(xi®£n)÷ÆÈg”Œ»–”–”ý°£ °°°°(1)√¿∆⁄õ_¡ø÷∏òÀ(bi®°o)£¨ «”√Å̱O(ji®°n)øÿ∏˙€ô∏˜––òI(y®®)ŸYΩ∫ÕΩª“◊¡øµƒ÷∏òÀ(bi®°o)£¨å¶(du®¨) –àˆµƒü·¸c(di®£n)∞ÂâKµƒðÜìQ”–÷¯±»ð^∫√µƒ±O(ji®°n)øÿ–ßπ˚£¨¿˚”√√¿∆⁄––òI(y®®)õ_¡ø÷∏òÀ(bi®°o)ÅÌÏ`ªÓ’{(di®§o)’˚ΩM∫œ≥…∑ð£¨æ»°◊Ó¥ÛªØ ’“Ê°£Œ“ÇÉø…“‘ø¥õ_¡ø÷∏òÀ(bi®°o)‘⁄ú˚…Ó300ƒÐ‘¥––òI(y®®)≈cΩ»⁄––òI(y®®)…œµƒë™(y®©ng)”√°£ °°°°àD26£∫ú˚…Ó300ƒÐ‘¥∞ÂâKõ_¡ø÷∏òÀ(bi®°o)(2007-7-2÷¡2007-11-2) °°°° °°°°àD27£∫300ƒÐ‘¥÷∏îµ(sh®¥)≈cú˚…Ó300÷∏îµ(sh®¥) ’“Êå¶(du®¨)±»(2007-7-2÷¡2007-11-2) °°°° […œ“ªÌì]°°[1]°°[2]°°[3]°°[4]°°[5]°°[6]°°[7]°°[8]°°[9]°°[10]

°æ –¬¿Àÿî(c®¢i)Ωõ(j®©ng)∞… °ø

|

||||||||||||||||||||||||||||||||||||||||||||||||||||