|

ƒÍ∂»àÛ∏Ê£∫π…÷∏≈£ö‚õ_ÃÏ –àˆΩY(ji®¶)òã(g®∞u)∞l(f®°)…˙æÞ¥Û◊ɪØ(8)http://www.sina.com.cn 2008ƒÍ01‘¬17»’ 00:15 √¿Ýñ—≈∆⁄ÿõ

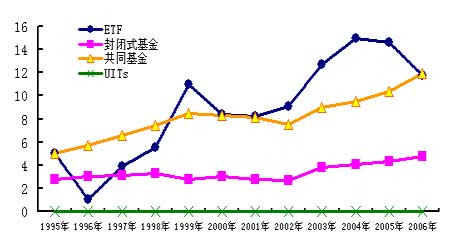

°°°°Àƒ°¢π…÷∏∆⁄ÿõÕ∆≥ˆ∫Û嶪˘Ωµƒ”∞Ìë °°°°‘⁄π…÷∏∆⁄ÿõÕ∆≥ˆ∫Û£¨Õ∂ŸYª˘ΩµƒÕ∂ŸY’þ“≤ï˛≥ˆ¨F(xi®§n)“ª∂®µƒ◊ɪأ¨ÎS÷¯π…÷∏∆⁄ÿõΩª“◊¡øµƒ÷ƒÍ‘ˆº”£¨ÃÿÑe «÷∏îµ(sh®¥)ª˘Ω¿˚”√∆⁄ÿõåç¨F(xi®§n)Ã◊¿˚Ã◊±£µƒ±„¿˚–‘£¨÷∏îµ(sh®¥)–Õª˘Ω‘ΩÅÌ‘Ω ÐµΩ«ý≤A°£èƒœ¬√ʵƒàD÷–£¨Œ“ÇÉø…“‘∞l(f®°)¨F(xi®§n)√¿á¯ –àˆ…œ»Áπ˚“‘ÜŒŒªÕ∂ŸY–≈Õ–ª˘Ω(UITs)ûȪ˘ú (zh®≥n)£¨÷∏îµ(sh®¥)–ÕETFª˘ΩµƒŸYÆa(ch®£n)“é(gu®©)ƒ£‘ˆÈLÀŸ∂»∏þ”⁄“ª∞„∆‰À¸Óê–Õµƒª˘Ω°£ °°°°àD23£∫√¿á¯ôC(j®©)òã(g®∞u)Õ∂ŸY’þΩ¸ ƃÍ∆Ωæ˘ÉÙŸYÆa(ch®£n)“é(gu®©)ƒ£◊ɪØàD °°°° °°°°Ωÿ÷πµΩ»˝ºæ∂»ƒ©£¨Œ“á¯÷∏îµ(sh®¥)–Õª˘Ωπ≤”–19÷ª£¨øÇŸYÆa(ch®£n)’º»´≤øª˘ΩŸYÆa(ch®£n)µƒ7.2%£¨∆‰÷–ETF∏¸…Ÿ£¨ÉH”–5÷ª£¨≈c≥… ϵƒ –àˆœý±»þĥʑ⁄“é(gu®©)ƒ£ð^–°£¨ –àˆ’J(r®®n)÷™≥Ã∂»≤ª∏þµ»≤ª◊„£¨µ´èƒ∞l(f®°)’πÅÌø¥ë™(y®©ng)‘ìþÄ”–∫Ð¥ÛµƒÃ·…˝ø’Èg°£ÓA(y®¥)”ã‘⁄÷∏îµ(sh®¥)∆⁄ÿõÕ∆≥ˆ“‘∫Û£¨∏¸∂ý“‘ú˚…Ó300ûÈòÀ(bi®°o)µƒµƒ÷∏îµ(sh®¥)ª˘Ω墒Q…˙°£ °°°°±Ì3£∫Œ“á¯÷∏îµ(sh®¥)ª˘Ωµƒª˘±æŸY¡œ

°°°°µ⁄»˝≤ø∑÷ π…÷∏∆⁄ÿõÕ∆≥ˆ∫ÛµƒÕ∂ŸY≤þ¬‘ °°°°“ª°¢÷∏òÀ(bi®°o)π…Õ∂ŸYôC(j®©)ï˛∑÷Œˆ °°°°’˝»Á«∞√ʵƒ∑÷Œˆ£¨÷–᯵ƒ÷∏òÀ(bi®°o)π…“≤ø…ƒÐï˛≥ˆ¨F(xi®§n)ÓêÀ∆√¿á¯µƒ«Èõr£¨µ´–Ë“™Œ“ÇÉ◊¢“‚µƒ «£¨π…÷∏∆⁄ÿõµƒòÀ(bi®°o)µƒ÷∏îµ(sh®¥)ú˚…Ó300÷∏îµ(sh®¥) «“‘π…∆±µƒ¡˜Õ® –÷µæé÷∆µƒ£¨“Ú¥À‘⁄ú˚÷∏÷–’ºΩ^å¶Ωy(t®Øng)÷ŒµÿŒªµƒé◊÷ªôý(qu®¢n)÷ÿπ…≤¢≤ªƒÐÕÍ»´◊Û”“300÷∏îµ(sh®¥)°£ƒø«∞Aπ… –÷µ≈≈‘⁄«∞√ʵƒ «÷––≈◊C»Ø°¢÷– تذ¢’–…à „y––µ»£¨¡˜Õ®±P◊Ó¥Ûµƒ «√Ò…˙„y––°¢π§…Äy––“‘º∞÷– ؔյ»°£œý±»ð^∂¯—‘£¨¡˜Õ®±P¥Ûµƒπ…∆±Õ˘Õ˘√øÃϵƒ≥…Ωª¡ø“≤ «œý嶱»ð^¥Ûµƒ£¨‘⁄≤Ÿ◊˜…œ∏¸±„¿˚£¨–‘Ÿ|(zh®¨)∏¸∫√°£300÷∏îµ(sh®¥)≥…∑÷π…µƒ11‘¬∆Ωæ˘≥…Ωª¡øûÈ237,212,351π…£¨∂¯¡˜Õ®±P«∞20√˚µƒπ…∆±µƒ∆Ωæ˘≥…Ωª¡øûÈ1,426,673,140π…°£ °°°°þÄ“™“˝∆◊¢“‚µƒ «£¨√¿á¯π…÷∏Õ∆≥ˆµƒïr£¨‘⁄òÀ(bi®°o)∆’500∆‰À˚ôý(qu®¢n)÷ÿπ…◊þèä(qi®¢ng)ïr£¨√¿Ê⁄ Ø”ÕÖs”…”⁄ ؔՌ£ôC(j®©)µƒ∫Û¿m(x®¥)”∞Ìë∂¯◊þÑð∆´»ı£¨±Ì√˜ª˘±æ√Ê»‘ «Õ∆Ñ”π…∆±Œ¥ÅÌ◊þÑðµƒÉ»(n®®i)“Ú°£ °°°°“Ú¥À‘⁄π…÷∏∆⁄ÿõÕ∆≥ˆ«∞∫Û£¨÷ª“™ª˘±æ√Ê≤ª≥ˆÜñÓ}µƒ÷∏òÀ(bi®°o)π…∂ºø…“‘ «π©Õ∂ŸY’þþxìÒµƒÕ∂ŸY∆∑∑N°£ °°°°±Ì4£∫300≥…∑÷π…Aπ…¡˜Õ®±P«∞∂˛ Æ√˚µƒπ…∆±

°°°°∂˛°¢¿˚”√÷∏îµ(sh®¥)∆⁄ÿõÃÿ¸còã(g®∞u)‘ÏŸYÆa(ch®£n)ΩM∫œ °°°°÷∏îµ(sh®¥)∆⁄ÿõæþ”–ÜŒºÉµƒπ…∆± –àˆ…œ≤ªæþ”–µƒÃÿ’˜£¨æÕ «∏ÐóU◊˜”√∫ÕÎpœÚÕ∂ŸYµƒπ¶ƒÐ°£Ï`ªÓ¿˚”√∆‰Ãÿ¸cø…“‘”––ßµƒøÿ÷∆ŸYÆa(ch®£n)ΩM∫œ±©¬∂‘⁄ –àˆ…œµƒÔL(f®•ng)ÎU£¨‘ˆº”ΩM∫œµƒèó–‘°£ °°°°“ª∞„µƒ¥ÛŸYΩ‘⁄ŸYÆa(ch®£n)ΩM∫œ÷–ø…þmÆî(d®°ng)?sh®¥)ƒ±£¡Ù“ª≤ø∑÷Ç}Œª”√”⁄π…÷∏∆⁄ÿõ£¨‘⁄øÿ÷∆ÔL(f®•ng)ÎU…œø…“‘þM(j®¨n)––Ã◊¿˚Ã◊±££¨∂¯œÎ´@»°≥¨Ó~ ’“Êïr£¨ø…“‘◊∑«Ûalpha£¨ πµ√≤Ÿ◊˜∏¸º”Ï`ªÓ°£ °°°°±Ì5£∫π…÷∏∆⁄ÿõµƒ≤Ÿ◊˜≤þ¬‘“ª”[±Ì£∫

°°°°µ⁄Àƒ≤ø∑÷ √¿∆⁄÷∏îµ(sh®¥)Õ∂ŸY °°°°√¿∆⁄÷∏îµ(sh®¥)£¨ «ûÈë™(y®©ng)å¶π…÷∏∆⁄ÿõÕ∆≥ˆ∫Û£¨åçÎHÃ◊¿˚Ã◊±£å¶¨F(xi®§n)ÿõΩM∫œµƒ–Ë«Û£¨∂¯—–æøòã(g®∞u)‘ϵƒ“ªÇÄ°∞√‘ƒ„300ΩM∫œ°±£¨ûÈ∑Ω±„∏˙€ôòÀ(bi®°o)µƒú˚…Ó300∂¯÷∆◊˜≥…µƒ÷∏îµ(sh®¥)°£Ωõ(j®©ng)þ^Ω¸∞΃͵ƒåçÎH∏˙€ô”^≤Ï∫Õƒ£îM≤Ÿ◊˜£¨∞l(f®°)¨F(xi®§n)√¿∆⁄÷∏îµ(sh®¥)≤ªÉH‘⁄∏˙€ôƒ£îMòÀ(bi®°o)µƒ÷∏îµ(sh®¥)…œ±Ì¨F(xi®§n)Éû(y®≠u)Æ꣨∂¯«“åçÎHÖ¢≈c∆⁄¨F(xi®§n)üoÔL(f®•ng)ÎUÃ◊¿˚“ý–‘ƒÐÉû(y®≠u)¡º£¨…ı÷¡◊˜ûÈ“ªÇÄÜŒºÉµƒ÷∏îµ(sh®¥)ªØÕ∂ŸYΩM∫œ£¨√¿∆⁄÷∏îµ(sh®¥)’’ò”∫¡≤ªþd…´°£ °°°°“ª°¢√¿∆⁄ΩM∫œµƒòã(g®∞u)Ω® °°°°þxπ…£∫‘⁄…ӻΗ–æø¡Àú˚…Ó300÷∏îµ(sh®¥)µƒΩY(ji®¶)òã(g®∞u)òã(g®∞u)≥…µƒª˘µA(ch®≥)…œ£¨∑÷Ñeå¶∆‰ ÆÇÄ––òI(y®®)÷∏îµ(sh®¥)≈cú˚…Ó300÷∏îµ(sh®¥)þM(j®¨n)––ÔL(f®•ng)ÎUÃÿ’˜µƒ∑÷Œˆå¶±»£¨Õ¨ïrΩY(ji®¶)∫œ––òI(y®®)É»(n®®i)ÇÄπ…µƒÔL(f®•ng)ÎUÃÿ–‘∫Õ¡˜Õ®ôý(qu®¢n)÷ÿµ»þM(j®¨n)––þxò”°£Ωõ(j®©ng)þ^é◊¥ŒÃÙþx∫Õ±»ð^£¨◊ÓΩK«√∂®ûÈ»˝ Æ¡˘÷ªπ…∆±°£ °°°°≈‰±»£∫Õ¨ò”èƒ∑¬’’ú˚…Ó300÷∏îµ(sh®¥)µƒòã(g®∞u)≥…»Î ÷£¨“‘Æî(d®°ng)«∞∫œºsÉr÷µ(÷∏îµ(sh®¥)¸c*300‘™)∞¥––òI(y®®)ôý(qu®¢n)÷ÿ∑÷≈‰ΩM∫œÉ»(n®®i)√øÇÄ∞ÂâKµƒŸYΩÓ~∂»£¨þM(j®¨n)∂¯µΩò”±æµƒÇÄπ…£¨¥_∂®π…±æîµ(sh®¥)°£ °°°°±Ì6£∫√¿∆⁄÷∏îµ(sh®¥)µƒò”±æπ…ΩM∫œ£∫

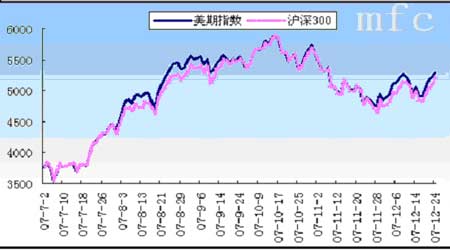

°°°°◊¢£∫»Áå¶ò”±æπ…æþÛwπ…îµ(sh®¥)∏–≈d»§£¨’à≈cŒ“Çɬì(li®¢n)œµ£¨Õ˚“ä’è°£ °°°°àD24£∫2007/07/02°™2007/12/24£¨√¿∆⁄÷∏îµ(sh®¥)≈còÀ(bi®°o)µƒ÷∏îµ(sh®¥)ú˚…Ó300µƒ◊þÑð °°°° °°°°√¿∆⁄÷∏îµ(sh®¥)÷¡Ω®¡¢“‘Å̵ƒŒÂÇÄ∂ý‘¬µƒΩª“◊»’¿Ô£¨õ]”–Ωõ(j®©ng)þ^»Œ∫Œ◊ÉÑ”£¨∏˙€ôƒ£îM–ßπ˚“¿»ª±£≥÷¡º∫√£¨∆‰≈còÀ(bi®°o)µƒ÷∏îµ(sh®¥)µƒœýÍP(gu®°n)–‘∏þþ_(d®¢)0.994£¨»’ ’“ʬ µƒœýÍP(gu®°n)–‘“ý‘⁄0.98£¨∏˙€ô’`≤ÓÉû(y®≠u)”⁄òÀ(bi®°o)ú (zh®≥n)“™«Û£¨∑˚∫œÃ◊¿˚Ã◊±£å¶¨F(xi®§n)ÿõΩM∫œµƒ–Ë«Û£¨…ı÷¡Éû(y®≠u)”⁄ETF∫Õ÷∏îµ(sh®¥)ª˘ΩÆa(ch®£n)∆∑°£ °°°°±Ì7£∫√¿∆⁄÷∏îµ(sh®¥)≈cœýÍP(gu®°n)÷∏îµ(sh®¥)ª˘Ωº∞ETFÆa(ch®£n)∆∑µƒ±»ð^£∫

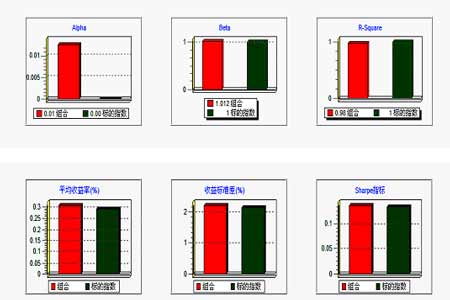

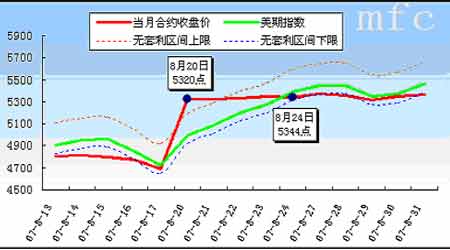

°°°°èƒ◊þÑ𵃜ýÍP(gu®°n)–‘∂¯—‘£¨√¿∆⁄÷∏îµ(sh®¥)≈còÀ(bi®°o)µƒ÷∏îµ(sh®¥)µƒœýÍP(gu®°n)–‘þ_(d®¢)µΩ0.994£¨îM∫œ≥Ã∂»∏þ”⁄50ETF∫ÕºŒåçú˚…Ó300÷∏îµ(sh®¥)ª˘Ω°£¬‘¥Œ”⁄¥Û≥…300÷∏îµ(sh®¥)ª˘Ω∫Õ…œ◊C180ETF£¨∂¯∫ÛÉ…’þ∑÷Ñe∫¨270÷ª∫Õ180÷ª÷∏òÀ(bi®°o)π…£¨π…∆±∑NÓê¥Û¥Û∂ý”⁄√¿∆⁄÷∏îµ(sh®¥)ΩM∫œ°£ °°°°èƒ»’ ’“ʬ µƒœýÍP(gu®°n)–‘∫Õ’˚Ûwµƒ∏˙€ô’`≤ÓÉ…ÇÄ÷∏òÀ(bi®°o)ÅÌø¥£¨√¿∆⁄÷∏îµ(sh®¥)≈c300÷∏îµ(sh®¥)µƒœýÍP(gu®°n)–‘ûÈ0.994£¨ÉH¥Œ”⁄¥Û≥…300÷∏îµ(sh®¥)ª˘Ω£¨∏˙€ô’`≤Ó“≤ÉH¥Œ”⁄¥Û≥…300ª˘Ω£¨ «ºŒåç300µƒ1/5£¨ «50ETE∫Õ180ETFµƒ2/5£¨∏˙€ôƒ£îM–ßπ˚√˜Ô@°£∂¯«“√¿∆⁄÷∏îµ(sh®¥) ’“ʵƒ∑Ä(w®ßn)∂®–‘∏¸Éû(y®≠u)°£ °°°°∂¯«“胒˚Ûw ’“ʬ ÅÌø¥£¨√¿∆⁄÷∏îµ(sh®¥)Õ¨∆⁄É»(n®®i)µƒ±Ì¨F(xi®§n)£¨≤ªÉHÉû(y®≠u)”⁄òÀ(bi®°o)µƒ÷∏îµ(sh®¥)∫ÕÉ…ÇÄ÷∏îµ(sh®¥)ª˘Ω£¨∏¸ «≥¨þ^¡ÀÉ…ÇÄETF÷∏îµ(sh®¥)Æa(ch®£n)∆∑µƒ ’“ʬ °£ °°°°∂˛°¢√¿∆⁄÷∏îµ(sh®¥)µƒÉû(y®≠u)¡ºÃÿ–‘ °°°°àD25£∫2007/7/2--2007/12/24£¨WINDΩM∫œƒ£âK¿Ô£¨√¿∆⁄ΩM∫œµƒÔL(f®•ng)ÎUÃÿ’˜∫Õ ’“ÊÃÿ’˜£∫ °°°° °°°°ø…“‘ø¥µΩ£¨Õ¨∆⁄√¿∆⁄÷∏îµ(sh®¥)œýå¶òÀ(bi®°o)µƒ300÷∏îµ(sh®¥)µƒœýÍP(gu®°n)beta÷µûÈ1.0124£¨¬‘∏þ”⁄1£¨∑˚∫œƒ£îM∏˙€ô300÷∏îµ(sh®¥)µƒª˘±æ“™«Û°£ °°°°Alpha÷µûÈ0.0126£¨ «√¿∆⁄÷∏îµ(sh®¥)≥¨≥ˆòÀ(bi®°o)µƒ300÷∏îµ(sh®¥)∆Ωæ˘ ’“ʬ µƒƒ«≤ø∑÷ ’“Ê°£ °°°°R-Square÷∏òÀ(bi®°o)ûÈ0.9797£¨¬‘µÕ”⁄òÀ(bi®°o)µƒ÷∏îµ(sh®¥)£¨±Ì√˜√¿∆⁄÷∏îµ(sh®¥)’˚Ûw≤®Ñ”∏¸–°£¨œýå¶300÷∏îµ(sh®¥)∏¸∑Ä(w®ßn)∂®°£ °°°°∆Ωæ˘ ’“ʬ ÷∏òÀ(bi®°o)ûÈ0.307£¨∏þ”⁄òÀ(bi®°o)µƒ÷∏îµ(sh®¥)ú˚…Ó300µƒ∆Ωæ˘ ’“ʬ 0.291°£ °°°°Sharpe±»¬ ÷–£¨√¿∆⁄÷∏îµ(sh®¥)÷∏òÀ(bi®°o)÷µÉû(y®≠u)”⁄òÀ(bi®°o)µƒ÷∏îµ(sh®¥)ú˚…Ó300£¨±Ì√˜‘⁄Õ¨µ»ÔL(f®•ng)ÎU≥– еƒólº˛œ¬£¨√¿∆⁄ΩM∫œ´@µ√µƒ ’“Ê“™∏þ”⁄300÷∏îµ(sh®¥)°£ °°°°»˝°¢π…÷∏∆⁄ÿõÕ∆≥ˆ∫Ûµƒ÷˜“™Õ∂ŸY≤þ¬‘°™°™√¿∆⁄÷∏îµ(sh®¥) π”√Ér÷µ∑÷Œˆ °°°°1.∆⁄¨F(xi®§n)Ã◊¿˚Ã◊±£ °°°°π…÷∏∆⁄ÿõµƒÕ∆≥ˆ£¨ûÈÜŒœÚµƒπ…∆±Ωª“◊ –àˆÃ·π©¡À“ªÇÄŸuø’ôC(j®©)÷∆£¨ πµ√’˚ÇÄπ…∆± –àˆ∏¸º”¡¢ÛwªØ°£º”÷Æπ…÷∏∆⁄ÿõåç––±£◊CΩΩª“◊£¨ƒÐ∏¸¥ÛœÞ∂»µƒ¿˚”√ŸYΩ£¨Œ¥ÅÌπ…÷∏∆⁄ÿõå¢≥…ûȪ˘Ωπ´Àæ∫ÕôC(j®©)òã(g®∞u)¥ÛëÙµ»“ªÇÄ”–¡¶µƒ±ÐÎUπ§æþ°£Õ¨ïr»Á∫Œ◊∑«ÛüoÔL(f®•ng)ÎUÃ◊¿˚“≤ «Æî(d®°ng)«∞µƒ“ªÇÄü·¸c°£ °°°°üo’ì «üoÔL(f®•ng)ÎUÃ◊¿˚ªÚ «Ã◊∆⁄±£÷µ£¨å¶¨F(xi®§n)ÿõΩM∫œµƒ“™«Û∂º∫Ð∫Ð∏þµƒ£¨þxìÒ◊Ó∫œþmµƒ¨F(xi®§n)ÿõΩM∫œæՃРπÃ◊∆⁄±£÷µþ_(d®¢)µΩÓA(y®¥)∆⁄–ßπ˚°£ °°°°¿˝£∫∏˘ì˛(j®¥)å¶Ω¸‘¬∫œºs÷∏îµ(sh®¥)µƒåçïr”^≤Ï£¨‘⁄2007ƒÍ8‘¬20»’£¨Æî(d®°ng)ïrIF0709ÑÇÑÇÕÍ≥…Ωª∏Ó£¨ IF0710≥…ûÈΩ¸‘¬∫œºs£¨¥Àïr∫œºsÈgµƒª˘≤Óþ_(d®¢)-434¸c£¨∑˚∫œüoÔL(f®•ng)ÎUÃ◊¿˚ólº˛£¨¥ÀïrΩ¸‘¬∫œºs¸cŒª‘⁄5320¸c£¨åçÎH≥ˆàˆ¸cŒª‘⁄ÀƒÇÄΩª“◊»’∫Ûµƒ5344¸c£¨¥Àïrª˘≤Ó“—Ωõ(j®©ng)ªÿöw÷¡∫œ¿ÌÖ^(q®±)Èg°£ °°°°àD26£∫Ω¸‘¬∫œºs≈cú˚…Ó300÷∏îµ(sh®¥)º∞üoÃ◊¿˚Ö^(q®±)Èg °°°° °°°°∑÷Ñeë™(y®©ng)”√√¿∆⁄÷∏îµ(sh®¥)∫Õ50ETFåç ©üoÔL(f®•ng)ÎUÃ◊¿˚∑Ω∞∏£¨ “‘Æî(d®°ng)»’ ’±PÉr◊˜ûÈþM(j®¨n)≥ˆàˆ¸c÷µ°£50ETF∫Õ√¿∆⁄÷∏îµ(sh®¥)≈còÀ(bi®°o)µƒ300÷∏îµ(sh®¥)µƒœýÍP(gu®°n)beta÷µæ˘Ω”Ω¸1°£ °°°°50ETF∑Ω∞∏£∫ °°°°“‘Æî(d®°ng)«∞÷∏îµ(sh®¥)¸cŒªÅÌø¥£¨√ø ÷∫œºsµƒÉr÷µûÈ£∫5320°¡300=1596000‘™£¨Ñt“ª ÷∫œºs±£÷µµƒ¨F(xi®§n)ÿõΩM∫œºsûÈ159.6»f°£þxìÒ50ETFÅÌ◊˜¨F(xi®§n)ÿõ£¨“‘8‘¬20»’50ETFµƒΩª“◊Ér∏Ò3.79‘™£¨Ñt–Ë“ª¥Œ–‘Ÿè»Î£∫1596000/3.79=421108π…£¨∫œ”ã4211 ÷£¨8‘¬24»’üoÔL(f®•ng)ÎUÃ◊¿˚ΩY(ji®¶) ¯£¨50ETF ’”⁄4.026‘™£¨¿€”ã ’“Ê£∫4211°¡100°¡£®4.026-3.79)=99379.6‘™£¨(∫œºsŸu±£µƒ ’“Êæ˘œýÕ¨£¨þ@¿ÔÕ¨µ» °»•)°£ […œ“ªÌì]°°[1]°°[2]°°[3]°°[4]°°[5]°°[6]°°[7]°°[8]°°[9]°°[10]

°æ –¬¿ÀÿîΩõ(j®©ng)∞… °ø

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||