|

|

標準銀行報告:信貸市場危機 基本金屬走勢疲軟(3)http://www.sina.com.cn 2007年12月21日 00:23 嘉益博華

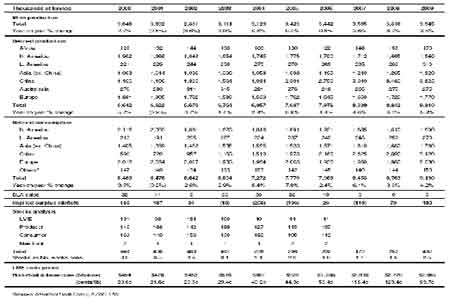

鉛 鉛價在10 月受眾多利好因素推動逼近4000 美元/噸的記錄高點——LME 庫存下降、澳大利亞的精礦運輸中斷、中國的需求強勁和中國的產量和出口下降。 LME 庫存的趨勢在11 月大幅反轉,同時市場獲得Ivernia 中斷的Magellan 礦山的發運明年年初可能重啟的消息。還有信號顯示中國的供應再度增加。 鉛的牛市可能開始分解。 多頭已經平倉,鉛價從高點回落了25%左右。近期內鉛價可能保持振蕩,但未來兩年應該繼續走低,因市場轉向過剩。 獲利了結中斷鉛價的反彈 11 月鉛大幅回撤,3 個月價格從月初的3700 美元/噸以上下跌至2800 美元/噸。進入12 月繼續下跌,市場現在逼近2600 美元/噸。多頭平倉為鉛的下跌提供了大部分動能。 精礦緩解 Ivernia 表示對其位于澳大利亞年產10 萬噸的Magellan 鉛礦在2008 年初重啟充滿信心。今年前期由于Esperance 港口附近的鳥類鉛中毒,該礦關閉。發運滯留在該港口的9000 噸精礦的建議已經向當局提出。理論上這批材料可以在3月之前離開港口,而Freemantle政府允 許Ivernia使用其港口的決定預計將更快作出。 我們已經預計Magellan 重啟四分之一,因此我們不需要調整我們的觀點,但這似乎導致一些投機資金開始撤離市場。 中國的供應也可能復蘇 10 月中國的精煉鉛產量環比增長4.3%至224206 噸,凈出口增長136.3%至9226 噸。新加坡的LME 庫存也開始上升,亞洲的升水在11 月從150-180 美元/噸大幅回落至50-70 美元/噸。這一證據表明中國的鉛供應開始復蘇。同時由于中國的鉛精礦進口走高(10 月環比增長17.2%),精鉛產量可能進一步上升。 中國的出口關稅可能進一步調整 不過,中國政府正考慮將精煉鉛的出口關稅提高至15%。今年前期將關稅提高至10%抑制了出口,并使進口精礦的來料加工貿易無利可圖。出口關稅進一步增加可能繼續抑制國內產量和出口,不過在那之前,我們可能看到大批的發運,因冶煉商在關稅調整之前急于出口。 這可能可以解釋11 月庫存的上升和新加坡升水的下降。 市場仍然短缺 ILZSG 最新的數據顯示全球鉛市場缺口從8 月的18000 噸擴大至9 月的20400 噸,中國的需求增長。今年前九個月的缺口達到94000 噸,與我們的全年預期一致。全球鉛需求同比增長3.7%,中國的需求增長20.7%。歐洲的需求下降1.3%,美國的需求持平。全球鉛礦產量 增長4.0%,精煉鉛產量增長3.5%。 全球鉛供需平衡 供應似乎正在復蘇,或者至少顯示明年將復蘇,不過這可能因中國出口關稅的再度增加受阻。 鉛價在12 月初下滑至2600 美元/噸似乎有點過度,但可能刺激逢低買盤冬季替換電池的需求上升,盡管明年的前景仍然基本平衡,但我們仍然認為將小幅過剩,這應該繼續打壓價格。

【 新浪財經吧 】

不支持Flash

|

|||||||||||||