|

|

ËĘãyÐÐóļæĢšŧųąū―ðŲŨßÝĒŌōÐÅŲJÎĢCÆĢÜhttp://www.sina.com.cn 2007Äę12ÔÂ21ČÕ 00:23 žÎŌæēĐČA

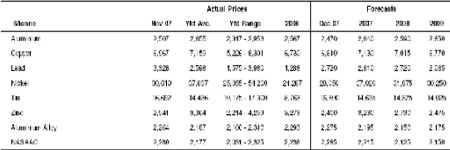

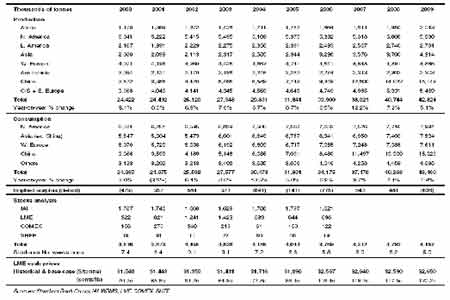

ĄĄĄĄļÅĘö ĄĄĄĄ ČįîAÆÚŌŧÓĢŽ11 ÔÂĘĮŧųąū―ðŲĩÄÏÂĩøÔÂĢŽŌōrļņąŧ·đĖĩÄš§ÓŨßĩÍĄĢŨßÜĩÄÖũŌŠÔŌōĘĮĶÐÅŲJĘÐöÎĢCĩÄV·šÓ°íĩÄúnŌÔž°ĶÃũÄęÃĀø―úpūĩÄËŲķČŋėÓÚîAÆÚĢŽÄķøpÉŲđĪI―ðŲÐčĮóĩÄúnĄĢÎŌēĒēŧÕJéÃĀø―úþģöŽFËĨÍËĢŽÎŌĶŧųąū―ðŲÐčĮóĩÄĮ°ū°Ōē]ÓÐŋīŋÕĄĢ ĄĄĄĄ ÓÉÓÚĘÐöČÔÔÚĪÕŌ·―ÏōĢŽžžÐgÃæŌōËØČÕŌæģÉéÃŋČÕ―ŧŌŨÖÐĩÄÖØŌŠŌōËØĢŽŌōīËrļņÔÚĘĨÕQÖŪĮ°ŋÉÄÜąĢģÖÕņĘĄĢ ĄĄĄĄ ÕûówķøŅÔĢŽŽFØĘÐöÏāŪÆĢÜĢŽÕýČįÉýËŪÏÂ―ĩšÍ―ŧŌŨËųėīæÉÏÉýËųï@ĘūĩÄÄĮÓĄĢÆäËûÛEÏóŌēï@ĘūÄŋĮ°īóēŋ·Ö―ðŲđĐŠģäŨãĢŽÓČÆäĘĮÃĀøšÍWÖÞĩÄđĐŠĄĢÔÚÃũÄęĩÄ―úÔöéLēŧī_ķĻĩÄĮérÏÂĢŽŲIžŌÚ ÓÚÓ^ÍûĢŽÔÚé_ĘžēÉŲÖŪĮ°ĩČīýļüĮåÎúĩÄÐčĮóĮ°ū°ÐÅĖĄĢ ĄĄĄĄ ĶÎŌ2007ÄęĩÄrļņîAÆÚŨũŨîšóŌŧīÎÕ{ÕûrĢŽÎŌÔÚ11 ÔÂĘÐöŨßÜÖŪšóĒīóēŋ·Ö―ðŲĩÄîAÆÚÏÂÕ{1-3%ĢŽÎŌŅŌÉÄęĩŨÖŪĮ°īóēŋ·Ö―ðŲĒĀ^ĀmŨßÜĄĢãUÏÂÕ{ĩÄ·ųķČŨîīóĢŽÏÂÕ{4.6%ĢŽŌōÎŌ]ÓÐîAÓĩ―Ä10 ÔÂÓäļßücé_ĘžĩÄÕ{ÕûČįīËĀÖØĄĢåaĘĮÎĻŌŧŌŧ2007ÄęrļņîAÆÚŧųąūąĢģÖēŧŨĩÄ―ðŲĢŽÔÚ14635 ÃĀÔŠ/ĄĢÎŌ2008 šÍ2009 ÄęĩÄrļņîAÆÚŌēąĢģÖēŧŨĄĢ ĄĄĄĄ äX―ĘÜŨĄĘÐö―üÆÚĩÄ_ôĢŽąíŽFšÃÓÚÆäËûīóēŋ·Ö―ðŲĄĢēŧß^ķĖÆÚČĢŽäXĩÄŧųąūÃæēŧĘĮ·ĮģĢÅĄĢąūÔÂÎŌĶÎŌĩÄđĐÐčÆ―šâŨũģöĩÄÕ{Õû§ÖÂ2008 ÄęŋÉÄÜģöŽFļüīóĩÄß^ĘĢĢŽĩŦ2009 ÄęĩÄķĖČąŌēÔÚÔöžÓĄĢÕûówķøŅÔĢŽéLÆÚČäXĩÄŧųąūÃæČÔČŧĘĮŨîÅĩÄĢŽÓČÆäĘĮëSÖøÖÐøÔÚ2009ÄęģÉéôßMŋÚøĄĢ ĄĄĄĄ ĶæķøŅÔĢŽąMđÜČą·ĶÓÐÁĶĩÄŨCþï@ĘūēŧäPäēŋéTĩÄÐčĮóÍĖKĢŽĩŦĘÐöï@ČŧŌŧÖÂÕJéÐčĮóĒÄ2008 Äęģõé_Ęžīó·ųļÄÉÆĄĢÔÚÄĮÖŪĮ°ærŋÉÄÜąPÕûĄĢ ĄĄĄĄ ãUĩÄÅĢĘÐé_Ęž·Ö―âĄĢėīæÉÏÉýĄĒMagellanĩVÉ―ĩÄÖÐā―YĘøĢŽÍŽrÓÐģõē―ĩÄÐÅĖï@ĘūÖÐøĩÄđĐŠÔŲķČÔöžÓĄĢÓÉÓÚîAÆÚ2008 šÍ2009 ÄęđĐŠß^ĘĢĢŽãUrĩÄŨîļßücŋÉÄÜŌŅ―ß^ČĨĄĢ ĄĄĄĄ Ķä\ķøŅÔĢŽëmČŧÔÚÐÂĩÄŌŧÄęĒĶŌŧÐĐÉĖÆ·ÖļĩÖØÐÂÕ{ÕûāÖØĢŽžÓÉÏŌŧÐĐŋÕî^Æ―}ŋÉÄÜéä\rĖáđĐķĖÆÚÖ§ÎĢŽĩŦqÝŋÉÄÜąŧŋÕĄĢÎŌŅŌÉÖÐøĩÄģöŋÚĒÔÚÎīíŨÖÜīó·ųÔöžÓĢŽŌōėīæģÖÓÐÕßžąÓÚÔÚũŅÔĩÄģöŋÚęPķÕ{ÕûÖŪĮ°ģöŋÚĄĢÃũÄęÖÐøĩÄģöŋÚšÍŪaÁŋŠÔĘÜÏÞĢŽß@ĒÖ§Îä\rĄĢēŧß^īó·ųß^ĘĢËÆšõēŧŋÉąÜÃâĢŽŌōīËrļņČÔĒģКĄĢ ĄĄĄĄLMEŽFØrļņšÍîAÆÚ ĄĄĄĄ ĄĄĄĄäX ĄĄĄĄ―üÆÚäXrąĢģÖÏāĶ·ķĻĢŽÉÏqŋÕégĘÜĩ―ļßėīæĩÄŌÖÖÆĄĢßhÆÚrļņČÔČŧīæÔÚÁŌĩÄÅdČĪĢŽĀ^ĀmĘÜĩ―ÁžšÃÖ§ÎĢŽąíÃũĶäXéLÆÚĮ°ū°ĩÄČËâąĢģÖÅĄĢ ĄĄĄĄēŧß^ķĖÆÚČĢŽäXĩÄŧųąūÃæķāŋÕ―ŧŋĄĢÓÐĀûšÃŌōËØĢŽČįÄÜÔīĄĒß\ŲMšÍÔēÄÁÏģÉąūÉÏÉýĢŽŌēÓÐĀûŋÕŌōËØĢŽČįÐčĮóŨßÜšÍŪaÁŋÔöéLÅĄĢ ĄĄĄĄÎŌĒ2007ÄęÖÐøÔäXŪaÁŋĩÄîAÆÚÕ{ÕûÖÁ1250ČfĄĢÎŌŌēĖáļßÁËÃũÄęÖÐøÏûŲMĩÄîAÆÚĢŽēĒĶÎŌĩÄđĐÐčÆ―šâŨũģöÆäËûŌŧÐĐÐĄ·ųÕ{ÕûĄĢąMđÜÎŌîAÓĩÄ2008ÄęĩÄß^ĘĢÁŋÐĄ·ųUīóĢŽĩŦ2009 ÄęĩÄķĖČąŌēÔÚÔöžÓĄĢ ĄĄĄĄŌōīËĢŽéLÆÚČäXĩÄŧųąūÃæČÔČŧĘĮŨîÅĩÄĢŽÓČÆäĘĮëSÖøÖÐøÔÚ2009 ÄęģÉéôßMŋÚøĄĢ ĄĄĄĄßhÆÚrļņß_ĩ―ÐÂļß ĄĄĄĄÅcÆäËû―ðŲÏāąČĢŽ―üÆÚäXrÏāĶÔÍĶĄĢēŧß^ÉÏqŋÕégĘÜĩ―ļßÆóĩÄLMEėīæĩÄŌÖÖÆĢŽLME ėīæÔÚ12 ÔÂģõÖØÐÂÍŧÆÆ93.5 ČfĄĢ ĄĄĄĄßhÆÚrļņĩÄŲIÅdąĢģÖÅĢŽLME ŽFØ/27 ÔÂrēîÔöžÓÖÁ―ü200 ÃĀÔŠ/ĩÄŲNËŪĢŽŌōßhÆÚrļņß_ĩ―vĘ·ļßücĄĢ ĄĄĄĄäXŧųąūÃæķāŋÕ―ŧŋ ĄĄĄĄëmČŧäXĩÄéLÆÚŧųąūÃæŋÉÄÜÏāĶÅĢŽĩŦ―üÆÚŧųąūÃæÆĢÜĢŽŌōŌąÉĖĩÄŪaÁŋÉÏÉýĄĒ―ŧŌŨËųėīæÔöžÓĄĢßhÆÚĮ°ū°ŨßÖũŌŠĘĮŌōéÖÐøŋÉÄÜÔÚ2009 ÄęÞDŨģÉéäXôßMŋÚøĄĢß@ĘĮŌōéÎŌÕJéÖÐøÕþļŪĒģÉđĶÏÞÖÆÔäXĩÄÐÂÍķŲYĢŽŌōīËŪaÄÜÔöéLĒÂäšóÓÚÐčĮóÔöéLĄĢÄÜÔīrļņļßqšÍÖÐøČĄÏûërŅaŲNŌý°lĩÄģÉąūî}ŌēŋÉÄܧÖÂŪaÁŋÔöéLpūĄĢ ĄĄĄĄÄŋĮ°ÖÐøĩÄŪaÁŋĀ^Āmļßq ĄĄĄĄÎŌĒ2007ÄęÖÐøĩÄŪaÁŋîAÆÚÕ{ÕûÖÁ1250 ČfĢŽÍŽąČÔöéL33.7%ĄĢ―ņÄęŪaÁŋĩÄŅļËŲÔöéLĘÜĩ―ĩÍÁŪĩÄŅõŧŊäXrļņĄĒ·ķĻĩÄëÁĶĘÐöšÍīó·ųÔöéLĩÄ°ëģÉÆ·ÖÆÔėÐčĮóĀÓĄĢ―üÆÚÖÐøĩÄ°ëģÉÆ·ŪaÄÜĄÔöĘĮÓÉÓÚÅcÄÜÔīÐÍĩÄÔäXđĪIÏāąČžÓđĪIŦ@ĩÃĩÄīýÓöļüšÃĄĢÎŌđĀÓĩ―2011 ÄęÎÖÐøĩÄÆ―ÜŪaÄÜūÍĒģŽß^1000Čf/ÄęĄĢ ĄĄĄĄŽFØÉýËŪÆĢÜ ĄĄĄĄÔÚđĐŠģäŨãšÍÏûŲMÉĖÔÚÄęĩŨÖŪĮ°á·ÅėīæĩÄĮérÏÂĖØĖmīóĩÄŽFØŲIŲuŧîÓĀ^ĀmŨßÜĄĢÃĀøP1020 ĩÄÖÐÎũēŋÉýËŪÄ10ÔÂĩÄ3.75-4.00ÃĀ·Ö/°õŨßĩÍÖÁ11 ÔÂĩÄ3.25-4.00 ÃĀ·Ö/°õĄĢēŧß^ÃũÄęĘÐöŋīíÝ^éÅĢŽŌōßhÆÚÉýËŪģÔūoĢŽ2008ÄęÉÏ°ëÄę―ŧØĩÄÉýËŪß_ĩ―4.5-5.0 ÃĀ·Ö/°õĩÄļßücĄĢ ĄĄĄĄÔÚWÖÞĢŽÂđĖØĩĪĩÄŽFØÉýËŪŌēÄ10ÔÂÖÐĩÄ115-130 ÃĀÔŠ/ŨßÜÖÁ110-1115 ÃĀÔŠ/ĄĢ ĄĄĄĄķĖÆÚČŅõŧŊäXrļņÕņĘ ĄĄĄĄŅõŧŊäXĘÐöĘÜĩ―Øß\ĘÐöģÔūoĩÄĀÖØÓ°íĢŽØß\ĘÐöģÔūoÔöžÓÁËĩÄäXÍÁĩVšÍŅõŧŊäXĩÄß\ÝģÉąūĄĢĩÚŌŧĶß@ÐĐĘÐöĮérÓÐËų·īŠĩÄūÍĘĮÖÐøĩÄÉúŪaÉĖĢŽÆäĒøČ―ŧØĩÄŅõŧŊäXrļņÄ3400 ÔŠ/(459ÃĀÔŠ/)ĖáļßÖÁ3800 ÃĀÔŠ/(513ÃĀÔŠ/)ĄĢß@ÔÚķĖÆÚČĘĮŌŧĀûšÃŌōËØĢŽŌōÔÚÞDŌÆÖÁLME äXrÖŪĮ°ēŧþģÖĀmĖŦéLrégĄĢ ĄĄĄĄÃũÄęŨßĩÍ ĄĄĄĄÔÚ2008 ÄęĢŽÎŌÕJéŽFØŅõŧŊäXrļņĒÏÂĩøĢŽĩ―ÄęĩŨŋÉÄÜß_ĩ―200 ÃĀÔŠ/ĩÄĩÍücĢŽģý·ĮģöŽFēŧŋÉŋđÁĶŌōËØĢŽēĒ§ÖÂŪaÁŋīó·ųŋspĄĢŅõŧŊäXrļņĩøÆÆ200 ÃĀÔŠ/ĘĮēŧŋÉÄÜĩÄĢŽŌōÓÐÐĐŪaÄÜĒąŧÆČęPé]ĄĢ ĄĄĄĄČŦĮōäXđĐÐčÆ―šâ ĄĄĄĄ ĄĄĄĄÅcÆäËûŧųąū―ðŲĘÐöÏāąČĢŽ―üÆÚäXÏāŪÔÍĶĄĢēŧß^ÎŌČÔČŧÕJéėīæšÁĶĒŌÖÖÆķĖÆÚČĩÄ·īĄĢÎŌ2008 ÄęĩÄß^ĘĢîAÆÚÔöžÓĢŽĩŦ2009 ÄęĩÄķĖČąîAÆÚŌēÔöžÓĄĢŌōīËÎŌĶäXĩÄéLÆÚŧųąūÃæąĢģÖÖÉũŋīķāĄĢ

Ąū ßMČëđÉ°É Ąŋ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

||||||||||||