不支持Flash

|

|

|

世界經(jīng)濟(jì)健康運(yùn)行對(duì)銅價(jià)起到積極的支撐作用http://www.sina.com.cn 2007年07月19日 00:42 湘財(cái)祈年期貨

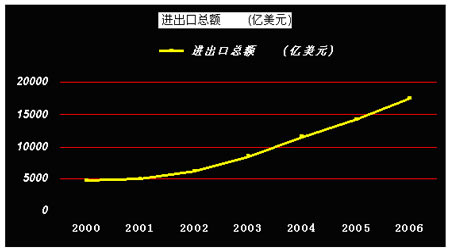

一、宏觀基本面背景因素 1、美聯(lián)儲(chǔ)低利率推動(dòng)全球流動(dòng)性擴(kuò)張 美聯(lián)儲(chǔ)自82年加息至18%后,開(kāi)始了逐步降息的過(guò)程。在此過(guò)程中,日本、臺(tái)灣、韓國(guó)等經(jīng)濟(jì)高速發(fā)展國(guó)家開(kāi)始了長(zhǎng)期的本幣升值步伐。美國(guó)經(jīng)濟(jì)也跟隨利率降低過(guò)程開(kāi)始出現(xiàn)低迷,這種低迷一直持續(xù)到90年代后期美國(guó)網(wǎng)絡(luò)經(jīng)濟(jì)的崛起。美國(guó)的低利率政策終于在90年后期發(fā)生作用,美國(guó)經(jīng)濟(jì)開(kāi)始出現(xiàn)快速回暖,世界經(jīng)濟(jì)得益于美國(guó)經(jīng)濟(jì)的復(fù)蘇和低利率政策,2004年以來(lái)美聯(lián)儲(chǔ)已經(jīng)連續(xù)加息多次至5.25的中性水平,但在本論加息周期前,美國(guó)1%的聯(lián)邦基金利率是46年來(lái)的新低。歐洲和日本也一直把利率定在低位區(qū)域,從而造成全球的低利率,資本泛濫,過(guò)多的貨幣追逐有限的商品,導(dǎo)致資產(chǎn)價(jià)格猛漲。從歷史上看,金屬價(jià)格和通貨膨脹一直是正相關(guān),目前世界利率依然出于中性水平,有助于刺激工業(yè)生產(chǎn)活動(dòng)的擴(kuò)張。 美聯(lián)儲(chǔ)利率走勢(shì)圖: 充裕的流動(dòng)性推動(dòng)了世界經(jīng)濟(jì)在近5年保持4%的增長(zhǎng)。 貨幣、證券、不動(dòng)產(chǎn)及其它商品都是資產(chǎn)的表現(xiàn)形式。國(guó)際資本最關(guān)注的就是風(fēng)險(xiǎn)性、流動(dòng)性和收益性的均衡,人們都愿意持有低風(fēng)險(xiǎn)、高流動(dòng)、高收益的資產(chǎn)。一般情況下,貨幣由于其極高的流動(dòng)性的特點(diǎn)成為投資者的首選。而在貨幣走弱的情況下,投資者出于均衡的考慮,不得不放棄部分流動(dòng)性而轉(zhuǎn)向其它資產(chǎn)形式。這些資產(chǎn)形式應(yīng)當(dāng)具有稀缺性以及易于存儲(chǔ)的特點(diǎn)。有色金屬是一種不可再生的資源且需求彈性相對(duì)較小。在主要儲(chǔ)備貨幣美元走弱的前提下,有色金屬以其高收益、耐存儲(chǔ)的特點(diǎn),自然成為國(guó)際資本購(gòu)買的對(duì)象。使需求迅速擴(kuò)大,價(jià)格上升。這一部分需求量不是市場(chǎng)的真正需求,此時(shí)有色金屬在很大程度上從消費(fèi)品變?yōu)榱送顿Y品。 不單單是有色金屬的價(jià)格,房屋、證券等具有投資品特征的商品價(jià)格都出現(xiàn)上漲,上漲幅度都遠(yuǎn)遠(yuǎn)高于總體通貨膨脹率,如此高的資產(chǎn)價(jià)格只能通過(guò)過(guò)度流動(dòng)性的增長(zhǎng)和債務(wù)積累實(shí)現(xiàn)。 流動(dòng)性問(wèn)題不光表現(xiàn)在美國(guó),在全球范圍內(nèi),日本經(jīng)濟(jì)自90年以后開(kāi)始了衰退的步伐,長(zhǎng)期維持負(fù)利率政策,在美國(guó)經(jīng)濟(jì)帶動(dòng)全球經(jīng)濟(jì)走暖的初期,借入日元買入強(qiáng)勢(shì)商品策略更加加劇了流動(dòng)性擴(kuò)張。 銅價(jià)格自2003年5月開(kāi)始上漲。 2、中國(guó)加入世貿(mào)組織后經(jīng)濟(jì)高速成長(zhǎng) 中國(guó)于2002年開(kāi)始加入世貿(mào)組織WTO。在世界貿(mào)易格局長(zhǎng)期被美國(guó)、歐洲和日本霸占的背景下,中國(guó)的介入打破了原有的貿(mào)易平衡,世界貿(mào)易量開(kāi)始快速上漲。中國(guó)廉價(jià)的制造和成本優(yōu)勢(shì)使其在世界貿(mào)易中所占的比例越來(lái)越大(發(fā)達(dá)國(guó)家的勞動(dòng)力成本是中國(guó)的29倍)。由于中國(guó)融入了世界經(jīng)濟(jì)大家庭,制造業(yè)開(kāi)始大規(guī)模向中國(guó)轉(zhuǎn)移。世界從來(lái)沒(méi)有想像到中國(guó)的市場(chǎng)和供應(yīng)能力的強(qiáng)大。當(dāng)世界貿(mào)易開(kāi)始大量增長(zhǎng)后,原材料開(kāi)始緊張,銅、鋁、煤等資源價(jià)格開(kāi)始全面上漲,中國(guó)的胃口太大了。 2002年,我國(guó)外貿(mào)進(jìn)出口總額比上年凈增1100多億美元,同比增長(zhǎng)21.8%。2003年增加了2000多億美元,最近3年連續(xù)每年增加3000多億美元,2006年為1.7萬(wàn)億美元,同比增長(zhǎng)23%。 如此高的增長(zhǎng)速度,在世界貿(mào)易發(fā)展史上前所未有。中國(guó)對(duì)外貿(mào)易在全球的排名,由2001年的第6名,上升到2006年的第3名,成為僅次于美國(guó)和德國(guó)的全球第三大貿(mào)易國(guó)。中國(guó)占世界貿(mào)易總額的比重,也由5年前的3.9%增加到現(xiàn)在的7.5%以上。 1-3月,外貿(mào)進(jìn)出口總額4577.4億美元,同比增長(zhǎng)23.3%。其中出口2520.9億美元,同比增長(zhǎng)27.8%;進(jìn)口2056.5億美元,同比增長(zhǎng)18.2%;外貿(mào)順差464.4億美元,同比增加231.3億美元,增長(zhǎng)近1倍。其中,1月份實(shí)現(xiàn)順差158.8億美元;2月份237.6億美元,3月份68.7億美元。在工業(yè)化的過(guò)程中,隨著制造業(yè)競(jìng)爭(zhēng)力的不斷提高,出口能力明顯增強(qiáng),出口規(guī)模不斷擴(kuò)大,加之國(guó)內(nèi)生產(chǎn)對(duì)進(jìn)口的替代效應(yīng),貿(mào)易順差的出現(xiàn)不可避免。從國(guó)際經(jīng)驗(yàn)看,美國(guó)、德國(guó)、日本發(fā)展過(guò)程中均出現(xiàn)過(guò)大規(guī)模的貿(mào)易順差,而且持續(xù)較長(zhǎng)時(shí)間。美國(guó)在1874-1970年的97年里,有93年順差,其中1888-1970年連續(xù)83年順差。德國(guó)從1880-2006年有統(tǒng)計(jì)的127年中,有74年順差,其中1952-2006年連續(xù)55年順差。日本從1981年以來(lái)連續(xù)25年順差,順差規(guī)模連續(xù)18年高居世界第一,超過(guò)1000億美元的年份有7年。 根據(jù)統(tǒng)計(jì),我國(guó)在2002年以前銅的用量為每年不足200萬(wàn)噸,但自03-06年,中國(guó)銅消費(fèi)量增長(zhǎng)到400萬(wàn)噸,占世界銅消費(fèi)量的25%。短短3年內(nèi)中國(guó)消費(fèi)的劇烈增長(zhǎng)使國(guó)際銅短期出現(xiàn)了供應(yīng)不足。LME庫(kù)存從2002年的88萬(wàn)噸,下降到05年的3萬(wàn)噸,引發(fā)銅價(jià)大漲。 此時(shí),中國(guó)的庫(kù)存也下降到低位水平,世界總庫(kù)存量(中國(guó)銅庫(kù)存加上LME銅庫(kù)存)不到10萬(wàn)噸,勢(shì)必引發(fā)銅價(jià)的大幅上漲。鎳和鋅等其它金屬情況和銅相似,因?yàn)橹袊?guó)金屬的消費(fèi)量占世界的30%,中國(guó)需求大,世界性的供應(yīng)矛盾開(kāi)始凸現(xiàn),引發(fā)了價(jià)格的大幅上揚(yáng)。 3、中國(guó)低利率促使投資和信貸擴(kuò)張 中國(guó)流動(dòng)性過(guò)剩來(lái)源于兩部分,一部分來(lái)源于國(guó)外,國(guó)外資金涌進(jìn)中國(guó)是因?yàn)槿嗣駧派担瑹徨X和投資不斷涌入中國(guó),外貿(mào)持續(xù)順差,而且幅度不斷擴(kuò)大。另一部分來(lái)源于國(guó)內(nèi),存入銀行的錢的實(shí)際利率是負(fù)利率。國(guó)家信息中心經(jīng)濟(jì)預(yù)測(cè)部經(jīng)濟(jì)分析課題組的報(bào)告預(yù)測(cè),受食品價(jià)格上漲的推動(dòng),今年我國(guó)居民消費(fèi)價(jià)格指數(shù)(CPI)年度漲幅可能突破3%。在今年頭三個(gè)月,中國(guó)各銀行總共發(fā)出新增貸款1.26萬(wàn)億元人民幣,超過(guò)今年計(jì)劃新增貸款的一半。,資金成本偏低,推動(dòng)物價(jià)上漲。 國(guó)家統(tǒng)計(jì)局14日公布的月度統(tǒng)計(jì)顯示,今年5月全國(guó)規(guī)模以上工業(yè)企業(yè)(年主營(yíng)業(yè)務(wù)收入500萬(wàn)元以上的企業(yè))增加值繼續(xù)快速增長(zhǎng),同比增長(zhǎng)18.1%。1-5月累計(jì)增加值也是18.1%。統(tǒng)計(jì)顯示,5月份中國(guó)工業(yè)企業(yè)產(chǎn)品銷售率為98%,同比提高0.1個(gè)百分點(diǎn)。當(dāng)月實(shí)現(xiàn)出口交貨值5760億元,同比增長(zhǎng)19.9%。 綜上所述,經(jīng)過(guò)自2004年起的升息后,美聯(lián)儲(chǔ)利率依然出于中性水平,流動(dòng)性問(wèn)題有了初步收斂,歐盟和日本也都相應(yīng)提高了利率,對(duì)商品市場(chǎng)有一定的抑制作用。但中性利率仍有通脹壓力存在,利率上漲還有很大空間,銅價(jià)在中性利率振蕩后再度上漲的趨勢(shì)沒(méi)有改變。中國(guó)貿(mào)易是檢驗(yàn)中國(guó)需求擴(kuò)張性的一個(gè)尺度,根據(jù)發(fā)達(dá)國(guó)家的經(jīng)驗(yàn)看,我國(guó)貿(mào)易量還有極大的擴(kuò)張前景,金屬需求量仍將維持高位。 不支持Flash

|

|||||||||||||||||