≤Ľ÷ß≥÷Flash

|

|

|

|

÷–áÝĹõĚķÕ∆…ż„~Ér ≥¨ľČ÷‹∆ŕ–ÓĄ›īżįl(4)http://www.sina.com.cn 2007ńÍ07‘¬13»’ 00:09 …Ōļ£÷–∆ŕ

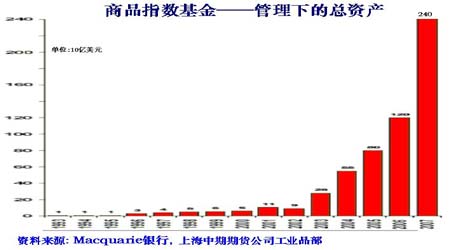

°°°°7°Ę»ę«Ú◊ÓīůĶń…Ő∆∑Õ∂ŔYĽýĹūĆĘĀŪ◊‘÷–áÝ °°°°„~◊ųěť»ę«Ú–‘Ķń…Ő∆∑Ňc ņĹÁĹõĚķŌĘŌĘŌŗÍP-”įŪĎ∆šĻ©«ůÍPŌĶĶń“ÚňōįŁņ®…ķģaŃŅ°ĘŌŻŔMŃŅ°ĘŖM≥ŲŅŕŃŅ°ĘÍP∂ź◊ÉĽĮ°ĘņŻ¬ ◊ÉĽĮ°ĘÖR¬ ◊ÉĽĮ°ĘĶōÖ^ľį ņĹÁĹõĚķ†Óõr“‘ľį –ąŲ»ňö‚°ĘŔYĹūŃųĄ”Ķ»“Úňō£¨∂Ý…Ō Ų“Úňō «Ņ…“‘Õ®Ŗ^áņ÷ĒĶń’{≤ťŇc—–ĺŅįl¨F“鬅Ňc÷‹∆ŕ–‘◊ÉĽĮ£¨≤Ę«“ń‹Ķ√≥ŲÓA“ä–‘ĶńŕÖĄ›ÓAúy£¨Ŗ@’ż «ďŪ”–ŹäīůĶń—–įlĆćѶ“‘ľįżčīůĶńŃųĄ”ŔYĹūĶńáÝŽHĽýĹūňý…√ťLĶń°£„~∆ŕōõ“—Ĺõ”–ĹŁ150ńÍĶńöv ∑£¨ňŁ“‘“é∑∂ĶńĻ‹ņŪ°Ę›^ŹäĶńŕÖĄ›–‘°ĘņŪ–‘∑ÄĹ°ĶńŖ\◊ų°Ę“‘ľįŃľļ√ĶńŃųĄ”–‘£¨“—Ĺõ≥…일ýĹū÷ō“™ĶńÕ∂ŔYÓI”Ú°£Źń1986-2005ńÍĶńCOMEXĺę„~ –ąŲĶńĽýĹūÉŰ∂ŗÓ^≥÷ā}—›◊ÉŖ^≥ŐĀŪŅī°£1986-1989ńÍ°Ę1994-1995ńÍ°Ę1996ńÍ-1997ńÍ°Ę2003-2006ńÍĶń„~ÉrĚqĄ›––«ť£¨ĽýĹūÕ®Ŗ^Ó^īÁ’{’Ż£¨Ć¶––«ť∆ūĶĹŃň√ųÔ@ĶńÕ∆≤®÷ķěĎ◊ų”√°£ °°°°2003ńÍ10‘¬14»’√ņáÝCFTC≥÷ā}ąůłśÔ@ ĺ£¨COMEX„~ –ĽýĹūŅā≥÷ā}ļÕÉŰ∂ŗÓ^‘ŔĄď◊‘1986ńÍ”– ∑“‘ĀŪĶń◊ÓłŖ”õšõ£°2003-2005ńÍÉ…ńÍĀŪĽýĹū‘ŕ„~ –≥÷ņmĎū¬‘–‘◊Ų∂ŗ£¨ĪŪ√ųļÍ”^ĽýĹū÷ĺ‘ŕťLŖh°£ °°°°ńŅ«įáÝŽHŔYĪĺŃųĄ”ƶĻ§ėI‘≠≤ńŃŌÉrłŮ∆ū÷ÝõQ∂®–‘◊ų”√°£◊ÓĹŁé◊ńÍĀŪ◊‘Ěď‘ŕÕ∂ŔY’ŖĶńĻ‹ņŪĽýĹūĄ°Ń“Ķō‘ŲťL£¨÷ų“™”–?»ż∑NĶń –ąŲÖĘŇc’Ŗ£ļ1°Ę»ę«ÚļÍ”^ƶõ_ĽýĹū-“‘ĽýĪĺ√śěť“ņďĢƧ’“Ĺ^ƶĽōąů£¨Ņ…ń‹ēĢ◊Ų∂ŗĽÚ◊ŲŅ’£¨īů∂ŗĒĶ”–ŃýāÄ‘¬ērťg-Õ∂ŔYťLŖ_É…ńÍērťg£¨Ĺõ≥£ņŻ”√ąŲÕ‚ĹĽ“◊ –ąŲ°£2°Ę…Ő∆∑ĹĽ“◊ÓôÜĖ(CTAĽýĹū) -ņŻ”√ľľ–g–‘ŔI»ŽĽÚŔu≥Ų–ŇŐĖ◊∑ŽSŕÖĄ›£¨∂ŐĺÄ일ýĶA£¨Õ®≥£‘ŕ“ĽāÄ‘¬É»°£3°Ę…Ő∆∑÷łĒĶĽýĹū-÷Ľ◊Ų∂ŗ(īů∂ŗĒĶ) «ĪĽĄ”Õ∂ŔY’Ŗ“ĽĽ@◊”ŔI»Ž…Ő∆∑.ĆĘ…Ő∆∑“ēěť“Ľ∑N ŔYģa◊Ś. ŔI»Ž◊ÓŅŅĹŁĶńŖh∆ŕļŌľs£¨≤ĘĆĘ∆šŖwÕýŖh∆ŕ°£2005ńÍń©Ļņ”čľs”–800É|√ņ‘™Õ∂ŔY”ŕ…Ő∆∑÷łĒĶĽýĹū£¨2004ńÍĶ◊ľsěť550É|√ņ‘™£¨2003ńÍĶ◊ľs≤ĽĶĹ300É|√ņ‘™, 2006ńÍŖ_ĶĹ1200É|√ņ‘™.Ŗ@–©ŚXĀŪ◊‘”ŕāųĹyūBņŌĽýĹūĶńťL∆ŕÕ∂ŔY£¨ňŻāÉĆĘĻ‹ņŪŌ¬ĶńŔYĹūŅāŃŅ1-5%Õ∂»Ž…Ő∆∑÷łĒĶŌŗÍPĶńÕ∂ŔY°£īůŃŅļÍ”^ĽýĹūÕ∂ŔYĹūĆŔ –ąŲ“— «ťL∆ŕ––ěť,ěť„~ –“‘ľį’ŻāÄ…Ő∆∑∆ŕōõéßĀŪ‘ī‘ī≤ĽĒŗĶńĄ”ń‹°£ °°°° °°°°ĹŁńÍő“áÝÕ‚ÖRɶāšŅžňŔ‘Ųľ”°£2006ńÍ2‘¬Ķ◊£¨ő“áÝÕ‚ÖRɶāšŅāÓ~≥¨Ŗ^»’Īĺ£¨‹Sĺ” ņĹÁ ◊őĽ°£Ĺō÷Ń2007ńÍ3‘¬ń©£¨ő“áÝÕ‚ÖRɶāš“éń£“—Ŗ_ĶĹ12020É|√ņ‘™£¨Ī»2006ńÍń©‘Ųľ”1357É|√ņ‘™°£“éń£»’“ś‘ŲīůĶńÕ‚ÖRɶāš£¨‘ŕŖM“Ľ≤Ĺ‘ŲŹäő“áÝĆ¶Õ‚ÉĒł∂ļÕŅĻÔLŽUń‹Ń¶ĶńÕ¨ēr£¨Ć¶ő“áÝĹõĚķ∑Ä∂®įl’ĻĶń”įŪĎ‘ĹĀŪ‘Ĺīů°£Õ‚ÖR≥÷ņmīůŃŅÉŰŃų»ŽĹoáÝÉ»◊Ę»ŽīůŃŅŔYĹū£¨‘ž≥…„y––ůwŌĶŃųĄ”–‘∑ļěE£¨Źń∂Ýľ”īůŃňōõéŇ’{Ņō≤Ŕ◊ųĶńŽy∂»£¨÷ĪĹ””įŪĎļÍ”^’{ŅōĶńž`ĽÓ–‘ļÕ”––ß–‘°£ 2007 ńÍ2‘¬16 »’‘ÝŇŗ—◊łĪŅāņŪŹä’{£¨“™Ĺ®ŃĘĶVģaŔY‘īɶāš÷∆∂»£¨ņŻ”√Õ‚ÖRɶāš›^∂ŗĶńólľĢ£¨‘Ųľ”áÝľ“Ďū¬‘–‘ŔY‘īĶńɶāš°£÷–áÝ»ň√Ů„y––łĪ––ťLŪóŅ°≤®4‘¬24»’ĪŪ ĺ£¨÷–áÝĎ™Õ®Ŗ^ļŌņŪ‘Ųľ”ŁSĹūɶāšľįŔI»Ž Į”Õ°ĘĹūĆŔĶ»Ďū¬‘ŔY‘īĀŪÕōĆíĺřÓ~Õ‚ÖRɶāšĶńÕ∂ŔY«ĢĶņ°£2007ńÍ7‘¬£¨»ęáÝ»ňīů≥£őĮēĢĆŹ◊hŇķú ŃňōĒ’Ģ≤Ņįl––15500É|‘™ŐōĄeáÝāýŔŹŔIÕ‚ÖRĶń◊hįł£¨ŌŻŌĘ»ň ŅÕł¬∂£¨ŐōĄeáÝāý∑ĹįłÜĘĄ”‘ŕľī£¨áÝľ“Õ‚ÖRÕ∂ŔYĻęňĺ”–ÕŻ9‘¬ížŇ∆£¨Ļęňĺ√Ż∑QńŅ«į∂®ěť÷–áÝÕ∂ŔY”–Ōřōü»őĻęňĺ°£◊ųěť»ę«ÚŇe◊„›p÷ōĶńŔY‘īŌŻŔMīůáÝ,łŖ’įŖh≤ö,ŖM––Ďū¬‘ɶāš,Ŗ@“‚ő∂÷Ý,»ę«Ú◊ÓīůĶń…Ő∆∑Õ∂ŔYĽýĹūĆĘĀŪ◊‘÷–áÝ°£ °°°°ő“āÉĪ£ ōÓAÓA”č, ĶĹ2007ńÍĶ◊,»ę«Ú…Ő∆∑ĽýĹū‘ŲťL÷Ń…ŔĆĘŖ_ĶĹ2400É|√ņ‘™°£ °°°°8°Ęľľ–g√ś∑÷őŲ °°°° °°°°1) ŹńĶņ ŌņŪ’ďĀŪŅī£ļ„~ÉrĶń≥¨Źä…ŌĚqŕÖĄ›‘ŕ2006ńÍ÷–ĪĽ∂Ű÷∆°£ĶęīůŕÖĄ›…ŌĚqõ]”–łń◊É°£ °°°°2) ŹńĺýĺÄņŪ’ďĀŪŅī£ļ„~ÉrłŮ ‹∂Ő∆ŕ°Ę÷–∆ŕ°ĘťL÷–∆ŕĺýĺÄ÷ß≥÷°£ °°°°3) Źńį¨¬‘Őō≤®ņňņŪ’ďĀŪŅī£ļńŅ«į£¨ ĹõŖ^Ī©ĶÝ£¨„~ÉrłŮ—›ņ[Ň£ –ĶŕőŚņň£¨őīĀŪ„~ÉrłŮ≥¨ľČ÷‹∆ŕŇ£ –ĶŕőŚņňĶń…Ō…żŅ’ťg»‘»Ľļ‹īů°£ °°°°4) Źń–őĎBņŪ’ďĀŪŅī£ļ◊‘2006ńÍ5‘¬ť_ ľŌ¬ĶÝ, „~Ér–ő≥…Ó^ľÁĶ◊–őĎB°£∑īřDļů…Ōõ_łŖ∂»11800√ņ‘™/áć°£ °°°°5) Źń÷‹∆ŕņŪ’ďĀŪŅī£ļ ŹńťL÷‹∆ŕņŪ’ďĀŪŅī£¨„~Ér’ż÷ō—›20 ņľo‘Ý≥Ų¨FŖ^3āÄ…Ő∆∑īůŇ£ –(1906-1923ńÍ£Ľ1933-1953ńÍ£Ľ1968-1982ńÍ)£¨∆Ĺĺý√ŅāÄŇ£ –≥÷ņmŃň17ńÍ∂ŗ“ĽŁc°£Īĺ›ÜŹń1999ńÍť_ ľĶńŇ£ –£¨ĆĘ≥÷ņmĶĹ2015ńÍ«įļů°£Ů{ŮSŖ@āÄ≥¨ľČŇ£ –,ŖÄ”–9ńÍērťg°£ °°°°÷–∆ŕ„~Ér—›ņ[ĪĺīőŇ£ –ĶŕőŚņň≥÷ņmĶĹ2008ńÍ÷–°£Ņ…“‘”√ņŻ¬ …żŌĘ∑ý∂»ĀŪ”°◊C°£ °°°°9°ĘĹY’ďŇcÉrłŮ’ĻÕŻ£ļ °°°°ő“āÉ’Jěť£¨÷–áÝ°Ę”°∂»°Ę∂ŪŃ_ňĻ°ĘįÕőųėč≥…ĶńĹūīuňńáÝĶńżčīůŌŻŔMѶ£¨ Ļ„~ –ąŲ’żŐé”ŕ≥¨ľČ÷‹∆ŕ÷–°£»ę«ÚĹõĚķĽýĶAņőĻŐ£¨īůŕÖĄ›õ]”–łń◊É°£„~ÉrłŮÖ^ťg…Ō“∆£¨łŖ„~Érērīķ“—ĹõĀŪŇR°£ °°°°2007ńÍ2ľĺ∂»£¨”…”ŕďķ–ń»ę«ÚÕ®ōõŇÚ√õĺS≥÷…Ō…ż£¨łųáÝ÷–—Ž„y––∑Ä≤Ĺ”––Ú ’ĺoōõéŇ’Ģ≤Ŗ£¨ –ąŲƶĺoŅs’Ģ≤ŖďķĎn‘ž≥… –ąŲ≤®Ą”°£„~ –ąŲ”…”ŕ÷–áÝļÍ”^’{Ņō£¨√ņáÝĹõĚķĒĶďĢ∆£‹õ£¨ –ąŲďķ–ńĹõĚķ”–ňýŌ¬Ľ¨£¨ńŅ«į «ņŻŅ’ČļѶ◊ÓľĮ÷–ĶńērļÚ£¨„~Ér’Ļť_Ķń’{’Ż£¨ńŅėňőĽĽýĪĺĶĹŖ_°£ °°°°2007ńÍŌ¬įŽńÍ£¨ĀŪ◊‘÷–áÝĶńÕķ ĘŌŻŔMľįɶāš–Ť«ůēĢ”–›^īůĶń‘ŲťL°£„~ –ąŲĶńĻ©Ĺoļ‹Žy”–≥¨≥ŲÓA∆ŕĶńŐŠłŖ£¨Ļ©–ŤĺoŹą†Óõrõ]”–ĆćŔ|–‘łń”^°£ÓA”č2007ńÍ3ľĺ∂»ļů∆ŕ‘Ŕ∂»◊ŖłŖ£¨„~Érõ_ŌÚ9000√ņ‘™/áćĶńłŖ∂»°£ °°°°2008ńÍ£¨÷–áÝĹõĚķņ^ņmŅžňŔ‘ŲťLĶńŅ…ń‹–‘Ī»›^īů£¨÷–áÝ“Úňō °Ę√ņ‘™ŔH÷ĶÉ…īů‘≠“ÚĆĘ Ļ„~Ér‘ŕ1-2ľĺ∂»ĆĘ≤ĽĒŗňĘ–¬öv ∑łŖŁc£¨2008ńÍ5‘¬◊ÓłŖÉrőĽĆĘõ_ďŰ11800√ņ‘™/áć°£ °°°°į—ő’öv ∑ôC”Ų£¨ŖM––ŔI»ŽĪ£÷Ķ£¨ Õ∂ŔY„~∆ŕōõĆĘŕAĶ√Ņ…”^ņŻĚô°£ °° °°°°°ĺŐŠ ĺ°Ņ ő“āÉ∑÷őŲĶńłýĪĺ‘≠Ąt «£ļ 1.ŪėĎ™ –ąŲŕÖĄ›≤Ŕ◊ų 2.≥Ų¨FŚe’`ľįēr÷Ļďp °°°°…Ōļ£÷–∆ŕ ļķĄPőų

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

||||||||||||||||||