不支持Flash

|

|

|

國內(nèi)股市面臨調(diào)整壓力 仿真交易市場日趨成熟http://www.sina.com.cn 2007年07月03日 00:40 中信建投期貨

本月要點: ☆宏觀經(jīng)濟(jì)緊縮預(yù)期日益強(qiáng)烈 ☆股市長期依然看好,但近期面臨調(diào)整壓力 ☆仿真期指日趨成熟,走勢值得關(guān)注 自5 月30 日因印花稅調(diào)整股市大跌以來,滬深股市6 月走勢可謂驚心動魄。三大股指(上證指數(shù)、深證成指、滬深300 指數(shù))自60 日均線處得到支撐,展開一波快速反彈行情。6 月20 日,三大指數(shù)同時達(dá)到最高點。 滬深300 指數(shù)創(chuàng)下了歷史新高4292.2 點,深證成指同樣傳下歷史新高14576.0 點,不過上證指數(shù)沖高受阻,也拉開了新一輪調(diào)整的序幕。截至月29 日,上證指數(shù)收盤報3820.7 點,收在60 日均線下方,市場利空不斷,股指后市不容樂觀。 下表為三大股指六月表現(xiàn):

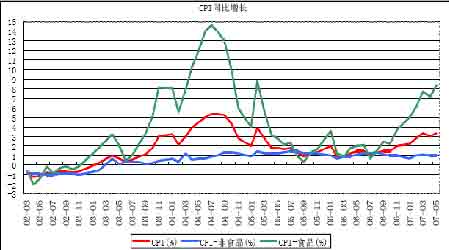

從上表可以看出,作為即將推出的股指期貨的標(biāo)的指數(shù),滬深300 指數(shù)表現(xiàn)明顯強(qiáng)于表現(xiàn)A 股市場平均水平的上證指數(shù),可見在股指期貨即將上市的背景下,機(jī)構(gòu)或投資者對滬深300 指數(shù)成份股的青睞。 6 月的股市,市場利空因素不斷,但國家出臺的一些列宏觀緊縮政策都是為了經(jīng)濟(jì)能夠持續(xù)、穩(wěn)定、健康的發(fā)展,那么,在這種背景下,股市近期該何去何從呢?我們從以下幾個方面來進(jìn)行探討: 一、宏觀經(jīng)濟(jì)方面: 6 月份出臺的各種經(jīng)濟(jì)指標(biāo)顯示,整個宏觀經(jīng)濟(jì)依然稍顯過熱,前期人們所擔(dān)憂的CPI 指數(shù)再度超過警戒線,尤其是關(guān)系到國計民生的糧食、食品價格的快速上漲,尤其引人注目;固定資產(chǎn)投資增速再度增長,緊縮投資的呼聲再起; CPI 漲幅再創(chuàng)新高 6 月12 日,國家統(tǒng)計局公布了5 月份居民消費價格指數(shù)(CPI),5 月份,居民消費價格總水平同比上漲3.4%。其中城市上漲3.1%,農(nóng)村上漲3.9%;食品價格上漲8.3%,非食品價格上漲1.0%;消費品價格上漲3.9%,服務(wù)項目價格上漲1.7%。從月環(huán)比看,居民消費價格總水平比上月上漲0.3%。 值得注意的是,5 月份,食品類價格同比上漲8.3%。其中,糧食價格上漲5.9%,油脂價格上漲21.4%,肉禽及其制品價格上漲26.5%,鮮蛋價格上漲37.1%,水產(chǎn)品價格上漲4.1%,鮮菜價格下降2.3%,鮮果價格下降11.2%,調(diào)味品價格上漲4.1%。 居住類價格同比上漲4.0%。其中,水、電及燃料價格上漲2.8%,建房及裝修材料價格上漲4.8%,租房價格上漲3.4%。 1-5 月份累計,居民消費價格總水平同比上漲2.9%。

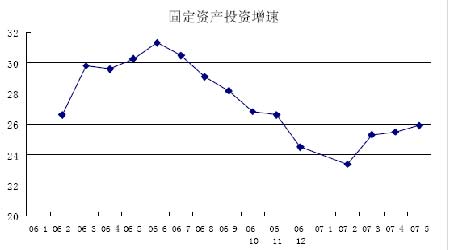

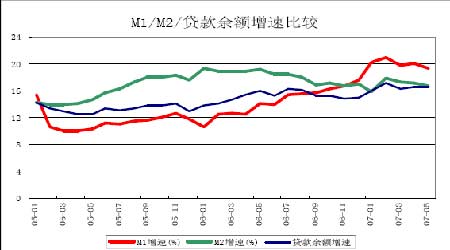

從圖表中不難看出,CPI 再創(chuàng)兩年多來的新高,而推動五月份CPI 上漲的因素,主要是食品類特別是肉禽類價格的快速上漲。 不過近期,豬肉等肉禽類食品的價格開始回落,預(yù)計6 月份CPI 會有所回落。且加息、提存款準(zhǔn)備金率等調(diào)控手段也難以對食品類價格起到太大的作用。 不過,進(jìn)入7 月份,央行加息的步伐會越來越近,央行曾表示,要將實際利率調(diào)整為正數(shù),全國人大也審議并通過了授權(quán)國務(wù)院可以根據(jù)經(jīng)濟(jì)發(fā)展?fàn)顩r取消或下調(diào)利息稅,這些手段都有利于緩解CPI 增長速度。 固定資產(chǎn)投資增速加快 從固定資產(chǎn)投資者增速變化圖表上來看,我國固定資產(chǎn)投資增速自06 年開始回落以來,07 年再次抬頭。中國國家統(tǒng)計局公布的今年前5 個月城鎮(zhèn)固定資產(chǎn)投資數(shù)據(jù),比前4 月上升0.4 個百分點,另外 新開工項目計劃總投資同比增長6.1%,增速比前4 個月上升8.3 個百分點。 近年來,中國固定資產(chǎn)投資一直被視為中國經(jīng)濟(jì)的風(fēng)向標(biāo)之一,固定資產(chǎn)投資也成為是經(jīng)濟(jì)是否過熱的一個重要指標(biāo),固定資產(chǎn)投資數(shù)據(jù)一旦增長過快,經(jīng)濟(jì)學(xué)領(lǐng)域就會出現(xiàn)加息、宏觀調(diào)控、貨幣緊縮的聲音。 不過,我們應(yīng)該注意到,中國正處在一個高速發(fā)展的階段,一些非貿(mào)易的固定資產(chǎn)投資并不會大幅提升中國制造業(yè)產(chǎn)能水平,也就不會給通貨緊縮帶來壓力,相反,更多是固定資產(chǎn)投資,如青藏鐵路、三峽水電、高速公路等基礎(chǔ)設(shè)施建設(shè)卻是有利于改善我國相對落后的基礎(chǔ)設(shè)施、瓶頸產(chǎn)業(yè)以及緩解目前居高不下的房價和煤電油運(yùn)的價格。 從固定資產(chǎn)投資的結(jié)構(gòu)中,我們可以看出,中國第三產(chǎn)業(yè)固定資產(chǎn)投資規(guī)模占到總投資的半壁江山以上。從國家公布的統(tǒng)計局?jǐn)?shù)據(jù)看,前5 個月,第一、二、三產(chǎn)業(yè)分別完成投資307 億元、14205 億元和17533 億元,第三產(chǎn)業(yè)即非貿(mào)易品的固定資產(chǎn)投資遠(yuǎn)遠(yuǎn)超過第二產(chǎn)業(yè),即制造業(yè)。 而且,即使在第二產(chǎn)業(yè)的固定資產(chǎn)投資中,根據(jù)前五個月的數(shù)據(jù)分析,房地產(chǎn)、煤電煤運(yùn)這些一直制約著中國經(jīng)濟(jì)生產(chǎn)、生活的行業(yè)投資就高達(dá)11010 億元左右,占第二產(chǎn)業(yè)總投資的近80%,還不包括由這些行業(yè)拉動的黑色金屬和有色金融產(chǎn)業(yè)的投資,而真正輪到終端消費產(chǎn)業(yè)的消費品和投資品固定資產(chǎn)投資,已經(jīng)幾乎無足輕重。 很顯然,從以上數(shù)據(jù)分析,固定資產(chǎn)投資增速過快沒有疑問,但這種過快的增長是否傷害到我國經(jīng)濟(jì)的健康發(fā)展則需要我們思考。 在中國這樣一個人口眾多的發(fā)展中國家,高投資率應(yīng)該是很正常的,城市化、工業(yè)化、全球化、“世界工廠”的崛起、以及中國居民消費結(jié)構(gòu)的升級換代,都集中在這幾年同時進(jìn)行,需求的突然爆發(fā),當(dāng)然對基礎(chǔ)設(shè)施、重工業(yè)產(chǎn)生集中的需求,投資率自然會水漲水高。 因此,我們認(rèn)為,固定資產(chǎn)投資增速雖然再度走高,但考慮到目前我國發(fā)展的現(xiàn)狀,特別是奧運(yùn)相關(guān)產(chǎn)業(yè)的投資,但是整體水平仍屬 健康。 M1、M2 增速減緩 連續(xù)多年的貨幣供應(yīng)量高速增長。自06 年以來,國內(nèi)新增貨幣供應(yīng)量M2 的月增長速度都在15%以上,有些月份甚至超過20%,遠(yuǎn)遠(yuǎn)超過實體經(jīng)濟(jì)增長速度,過多的貨幣追逐有限的商品,最終的結(jié)果必然是物價的走高、CPI 增速的高漲。 數(shù)據(jù)顯示,5 月M1 增長19.28%,增幅比上年末高1.80 個百分點,而M2 增速則為16.74%,增幅比上年末減緩0.20 個百分點。由此,M1增速高出后者2.5 個百分點,自去年12 月以來連續(xù)第6 個月超過后者,僅次于“5·19”行情末期創(chuàng)下的歷史最長紀(jì)錄。 從貨幣供應(yīng)數(shù)據(jù)來看,央行此前出臺的系列緊縮性政策正逐漸顯現(xiàn)出效應(yīng)。5 月,M2 同比增長16.74%,比4 月的17.1%有明顯回落。 信貸數(shù)據(jù)亦如是。當(dāng)月金融機(jī)構(gòu)新增貸款為2473 億元,幾乎比4月的4220 億元減少了近一半,創(chuàng)下了今年以來的單月最小增幅。

【發(fā)表評論】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||