І»Ц§іЦFlash

|

|

|

|

ҮшлHФӯУНИФҢўСУАmҸҠ„Э ңыИјБПУНёълSҙу·щЙПқq(3)http://www.sina.com.cn 2007Дк06ФВ20ИХ 00:19 ЦРҙуЖЪШӣ

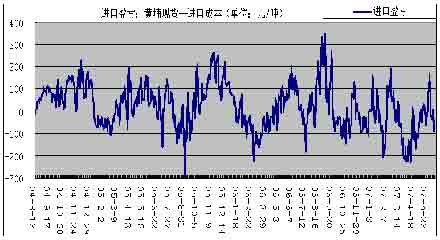

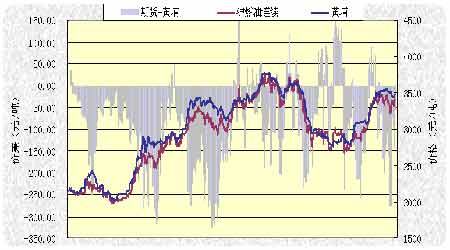

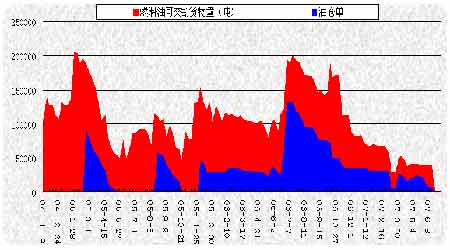

ЎЎЎЎ2ЎўьSЖТИјБПУНЈәЗ°5ФВИјБПУНЯMҝЪБҝЕcИҘДкіЦЖҪ ЎЎЎЎҲDҫЕЈәьSЖТЯMҝЪ180CSTғrёсЧЯ„Э ЎЎЎЎ ЎЎЎЎЕcРВјУЖВМф‘рРВёЯПаұИЈ¬ЙПЦЬьSЖТ¬FШӣғrёсңюқqЎЈЦЬЛДьSЖТЯMҝЪ180CST»мХ{ИјБПУНјҙЖЪҺмМбҲуғr»щұҫО»УЪ3470ФӘ/ҮҚЦ®ЙПЎЈьSЖТ¬FШӣңюәуУЪРВјУЖВИјБПУНТФј°ҮшлHФӯУНғrёсЧғ»ҜЎЈ ЎЎЎЎҪсДкТФҒнҮшғИьSЖТКРҲцҙуІҝ·Ц•rйg¶јМҺУЪө№’м о‘BЎЈҪьЖЪТтИЛГсҺЕЙэЦөТФј°кP¶җХ{өНЈ¬ОТӮғФЩҙОҝҙөҪө№Іоіц¬FЎЈТФГАФӘғ¶ИЛГсҺЕЦРйgғr7.64ј°РВјУЖВЯMҝЪкP¶җ3%УӢЈ¬ИфТФРВјУЖВКРҲц180CSTИјБПУНMOPSғrёс360ГАҲA/ҮҚУӢЛгЈ¬ЯMҝЪНк¶җғrЦБЙЩФЪ3510ФӘ/ҮҚЈ¬¶шҮшғИ¬FШӣғrёсФЪ3470ФӘ/ҮҚЈ¬ө№Іојs40ФӘЎЈ№АУӢьSЖТ¬FШӣғrёс•юУРТ»ӮҖСaқqөДЯ^іМЎЈәуЖЪьSЖТКРҲцЯMҝЪШӣФҙЯҖКЗУРҝЙДЬФц¶аЈ¬ТтПыЩMНъјҫҒнЕRЗ°өДРиЗуҢўҙМјӨЯ@·NЪ…„ЭЎЈ ЎЎЎЎЦйИэҪЗөШ…^ҪьЖЪлҠБҰ№©‘ӘЪ…ҫoЈ¬ө«ҢҰИјУНРиЗуІўҹoГчп@ФцйLЎЈТ»·ҪГжУЙУЪөШ·ҪРФөДлҠғrСaЩNХюІЯЙРІ»ГчАКЈ¬¶шЗТУНғrТ»ЦұёЯО»Я\РРЈ¬ҙт“фБЛІҝ·ЦИјҷCлҠҸSөДй_№Ө·eҳOРФЎЈБнТ»·ҪГжЈ¬өШ·ҪХюё®ҢҰИјУНлҠҸSІЙИЎБЛҲФӣQкPНЈөДХюІЯЈ¬К№өГЯ@Іҝ·ЦИјБПУНРиЗуҮАЦШО®ҝsЎЈ ЎЎЎЎ¬FШӣКРҲцЈ¬ИјБПУНПВУОРРҳIРиЗу·ҖІҪ”UҙуЎЈҙәёыјҫ№қөДөҪҒнК№»Ҝ·КРРҳIУГУНУРЛщФцјУЎЈМХҙЙУГУНРиЗуБҝФцјУЈ¬ІЈБ§РРҳIҹэ»рУГУНҢўҙу·щФцјУЎЈЦРҮшәЈкPҝӮКрҪyУӢ”ө“юп@КҫЈ¬З°ОеФВИјБПУНЯMҝЪЯ_өҪ1102ИfҮҚЈ¬ЕcИҘДкН¬ЖЪіЦЖҪЎЈ ЎЎЎЎЙМ„ХІҝРыІјЈ¬ҸД07/6/1ЖрҢўЯMҝЪИјУН¶җВКУЙФӯҒнөД6%ПВХ{ЦБ0-3%ЎЈШ”ХюІҝНЁЦӘп@КҫЈ¬6ФВ1ИХЖрПВХ{5-7#ИјБПУНөДЯMҝЪ¶җВКЈ¬ҸДДҝЗ°өД6%ПВХ{ЦБ3%ЎЈТвО¶ЦшіЙұҫҢўПВҪө3%Ј¬ХЫәПИЛГсҺЕЦБЙЩ100ФӘ/ҮҚЈ¬Я@КЗҢ§ЦВҪьЖЪңыИјБПУНПВөшөДЦчТӘФӯТтЎЈ ЎЎЎЎ06ДкҮшғИИјБПУНҝӮуwРиЗуБҝ»щұҫЕcЙПДкіЦЖҪЎЈ“юәЈкPҪyУӢЈ¬06ДкИјБПУНЯMҝЪБҝһй2792ИfҮҚЈ¬Э^ЙПДкН¬ЖЪФц7.7%Ј»¶шҮшғИИјБПУН®aБҝПВҪө6.3%ЦБ2264ИfҮҚЎЈ06ДкұнУ^РиЗуБҝҙЦВФ№АУӢЯ_өҪ4800ИfҮҚЈ¬Э^ЙПДкВФөН0.79%ЎЈҝЙТҠИјБПУНғrёсЙПқqЎўлҠБҰ№©‘ӘҫoҸҲ оӣrҫҸҪвТФј°МжҙъДЬФҙФцјУЈ¬ЯҖОҙК№ИјБПУНПыЩMБҝГчп@КЬөҪУ°н‘ЎЈ ЎЎЎЎҲDК®ЈәьSЖТКРҲцө№’м о‘B ЎЎЎЎ ЎЎЎЎ3ЎўңыИјБПУН ЎЎЎЎҲD11ЈәЖЪШӣЕc¬FШӣғrёсЧЯ„ЭҢҰұИ ЎЎЎЎ ЎЎЎЎЙПЦЬКЬФӯУНМбХсЈ¬ңыИјБПУНҙу·щЙПқqЈ¬Их„ЭёДЧғЎЈңыИјБПУНЦчБҰәПјsЭ^З°ЦЬқq104ьcЎЈҮшлHКРҲцИјБПУНғrёсөДЧЯёЯөЦПыБЛЯMҝЪИјУН¶җВКөДХ{өНЈ¬ФЪПыЩMНъјҫҒнЕRЦ®•rЦРҮшЯMҝЪБҝ»ЦҸНөИАы¶аТтЛШЦ§іЦңыИјБПУНЖЪШӣғrёсЙПқqЎЈҪШЦ№6ФВ15ИХИјБПУНҝЙҪ»ёоШӣОпБҝЯ_39872ҮҚЈ¬ңp1822ҮҚЈ¬Ӯ}ҶО7300ҮҚЈ¬ңp0ҮҚЎЈИҘДкН¬ЖЪИјБПУНҝЙҪ»ёоШӣОпБҝЯ_11.5ИfҮҚЎЈ ЎЎЎЎҪьЖЪКРҲцМШьcЈә ЎЎЎЎТтңыУН·ҙҸ—Ј¬ЖЪШӣҢҰ¬FШӣЩNЛ®ҙу·щҝsРЎЎЈңыИјБПУНЖЪШӣЦчБҰәПјsПаҢҰьSЖТ¬FШӣғrёсөДЩNЛ®һй-55ФӘЈ¬ҪьЖЪЧоҙуФЪ-250ФӘЧуУТЎЈҸДҮшғИНвұИғrҝҙЈ¬ҮшғИ¬FШӣЎўңыУНЦчБҰәПјsғrёсЕcРВјУЖВ¬FШӣғrёсұИғrИФМҺУЪЖ«өНЛ®ЖҪЎЈТтҙЛFU709УРЙПқqқ“БҰЈ¬ТтФ“әПјsМҺУЪРиЗуНъјҫЖЪЈ¬¬FШӣҝЙҪ»ёоЩYФҙБҝІ»ЧгЈ¬¬FШӣғrёсҫЯӮдСaқq—lјюЎЈ ЎЎЎЎДҝЗ°РОіЙБЛңыИјБПУНИхУЪФӯУНЎўұ»„УЙПқqөДёсҫЦЎЈҸДңыИјУНЕcФӯУНөДұИғrҫҖҝҙЈ¬ұИғrҫҖЦөһй50.4Ј¬ОеФВТФҒнТ»ЦұМҺУЪПВРР о‘BЈ¬ХfГчңыИјУНТСёДЧғБЛЗ°ЖЪҸҠУЪФӯУНөДёсҫЦЈ¬Я@КЗТтһйИјБПУН№©ЗукPПөЯhІ»ИзФӯУНҫoҸҲЎЈТтҙЛҸД»щұҫМШРФҝҙЈ¬ИјБПУНІ»М«ҝЙДЬйL•rйgҸҠУЪФӯУНЎЈ¶МЖЪғИҝЙДЬіц¬FЎ°РЎЖ··NҙуІЁ„УЎұөДМШХчЎЈ ЎЎЎЎҢҰңыИјБПУНәуКРөДҝҙ·ЁЈә ЎЎЎЎТтһйИјБПУН№©ЗукPПөЯhІ»ИзФӯУНҫoҸҲЈ¬Ў°ФӯУНҸҠИјБПУНИхЎұөДёсҫЦҢўіЦАmПВИҘЈ¬ИјБПУНҢўёь¶аұн¬FһйКЬФӯУНАӯ„УөДұ»„УРФЙПқqЎЈ6Ўў7ФВХэМҺУЪФӯУНјҫ№қРФЙПқqөДЦчТӘлA¶ОЈ¬ТЧқqлyөшЈ¬ЗТФӯУНТСіКН»ЖЖЦ®„ЭЎЈТтҙЛЈ¬А^АmҝҙқqңыИјБПУНЎЈ ЦчБҰәПјsFU709ҫЯӮдМҺУЪРиЗуНъјҫЖЪЈ¬¬FШӣҝЙҪ»ёоЩYФҙБҝІ»ЧгЈ¬¬FШӣғrёсҢўСaқqөИУРАы—lјюЎЈ ЎЎЎЎҲD12ЈәңыИјБПУНӮ}ҶО ЎЎЎЎ

Ўҫ°lұнФuХ“Ўҝ

І»Ц§іЦFlash

|

||||||||||||||||||