不支持Flash

|

|

|

|

研究報告:期貨品種投資績效評價體系的構建(4)http://www.sina.com.cn 2007年06月15日 00:11 國泰君安

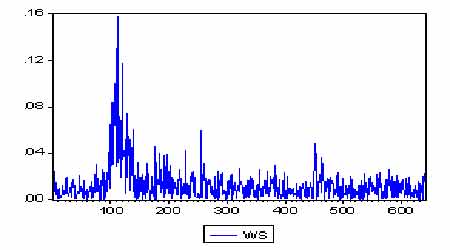

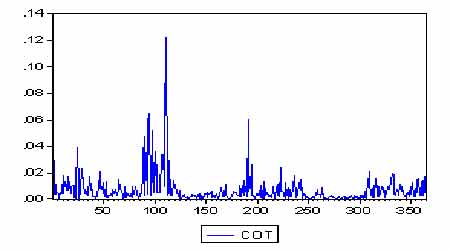

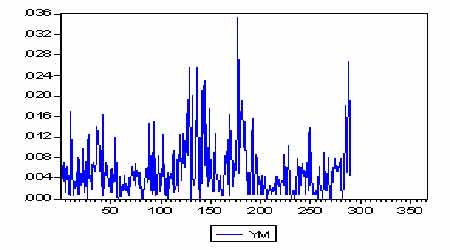

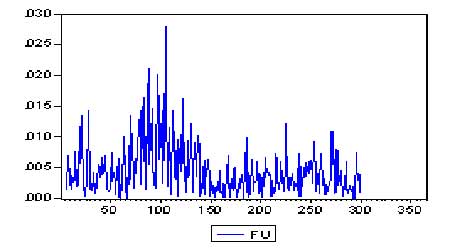

可以看出,對于豆粕、強筋麥、硬麥而言市場流動性是逐漸改善的,從圖中顯示為流動性指標值是逐漸減小的;對于燃料油、棉花和玉米而言市場流動性總體上也是逐漸改善的,但由于交易時間比較短,很難做出最終的判斷;對于銅、鋁、大豆和橡膠而言,除了部分時間段流動性狀況較差外,總體上流動性是一種改善的趨勢,但是其波動性很大。結合橫向比較和縱向比較的結果我們最終給出三種層次的流動性排名,第一層次為新上市交易品種,其排名為:燃料油、玉米和棉花;第二個層次為相對比較成熟品種,其排名為:豆粕、強筋麥、大豆、銅、鋁、橡膠和硬麥;第三個層次為總排名,見表六最后一列所示。 4.總體指標的構建與評級體系 在前面我們分別考察了個投資品種的風險調整收益率指標和流動性指標,這兩個方面都是投資價值的重要決定因素,而我們最終的目的就是對各期貨品種的投資價值給出一個排序,因此我們需要找到或者是構造一個能夠涵蓋這兩個方面的綜合性指標。對于兩個相對獨立的評價指標的整合我們一般采用加權平均的方法,即根據相對重要性程度賦予不同的權重然后加總,得到最終的綜合性評價指標。本文中我們也采用這個方法,首先我們對不同名次計分:排名第一的為100分,第二地為90分,以此類推,排名最后的即第十名得分為10分;然后我們對風險調整的收益率和流動性賦予不同的權重,考慮的重要程度的不同我們分別賦予0.7和0.3的權重(投資者也可以根據自己對二者的重視程度進行不同的賦值,若是更在乎流動性的話可以使流動性的權重增加些);最后我們計算出加權平均得分,按照得分高低順序給出最終的排名。具體計算見表七: 表七:各品種最終排名

與根據風險調整的收益率進行的排名結果相比,最終的排名結果發生了一些變化,但幅度并不是很大。強筋麥、棉花、玉米、豆粕等品種的排名都提前了一個名次,這主要是由于這些品種良好的流動性造成的,相反鋁、橡膠、硬麥等品種的最終排名都下降了一個名次,這也是由于流動性原因造成的。而燃料油、銅以及大豆(注:大豆的低排名主要是由于樣本期內負的收益率造成的)的排名并沒有什么變化。 五、結論和建議 金融商品是指在金融市場上交易的有價證券,如銀行存單、票據、股票、債券以及各種衍生證券。各種金融商品都可以看作各個未來的收入的現金流。而所有現金流都可以用三個基本特性來刻畫,這就是流動性、收益性和風險性。投資收益的高低與風險的大小,是每個投資者都必須考慮的問題。投資者總是根據自己的風險偏好,在一定預期收益及風險水平上選擇恰當的證券投資方法。通過對每種證券的期望回報率、回報率的方差和每一證券與其它證券之間回報率的相互關系來進行恰當分析,尋找出有效的投資組合。然而,對于期貨這一特殊的金融商品,由于杠桿效應,它具有高流動性、相對高收益性和高風險性。對于不同品種期貨,這三者差別較大。本文通過對這三者的綜合評價,以技術分析為基礎,通過統計學的方法,以已有的交易數據為準,構建了統計的評價體系,為投資者尋找投資機會。從最終排名我們可以看出燃料油在所有品種當中居于第一位。它的收益率在所有品種當中是最高的(均值為0.001159),而它的風險(標準差為0.01415)與其他品種相比相差不大,因此可以作為關注投資收益的投資者投資品種的首選。同時,從流動性角度考察,燃料油品種的性能在所有品種當中也是最佳的,它的均值為0.00451,標準差為0.00412。我們的評價體系綜合考察得到的結果為燃料油在所有期貨品種當中評價最高。其次為玉米,玉米的流動性指標在所有品種當中排在第二位,因此它的市場價值得到了較好的挖掘。由于玉米的額數較少,因此這一結論在統計分析上的可性度有所降低,在我們的評價體系當中沒有包含這一缺陷,投資者在分析的時候要與以適當關注。再次著重提醒投資者關注的品種為上交所提供的期貨產品:銅。在所有品種當中,銅期貨是當前我國期貨品種當中定價最具影響力的一個,從交易時間上看,它也是最長的,這一品種如果使用最近兩年的數據進行評價,在評價結果上面可能發生一定的改變。即使從當前的評價結果來看,它的收益率均值為0.000166,標準差為0.01072,依然在所有品種當中居于前列。 在以上介紹的投資評價體系當中。一方面,該投資方法是以技術分析為基礎,而技術分析是利用過去和現在的價格資料,以圖表和指標來研判和預測將來的市場價格趨勢。它只研究供需情況和證券市場行情表上的變化,而對影響證券供需情況的各種因素并不進行分析。顯然,技術分析偏重于證券價格的分析,其目的在于預測證券漲跌的趨勢,它是以三大假設:市場行為包涵一切信息;價格沿著趨勢運動;歷史現象經常重現為理論基礎。雖然它的有效性遭到質疑,但它仍然被大量運用于投資實踐中,筆者認為,由于技術分析具有滯后性,不利于中長期預測,所以它的運用既要同基本分析相結合,又要結合多種技術分析方法進行綜合研判,還要與投資者自身的操作實踐相結合,分析結果僅提供建設性和可能性的參考。 至此,我們已經完成了整個評價體系的構建和實施。本文結合各品種的基本面分析、歷史績效表現分析(風險調整的收益率)以及市場微觀結構分析(流動性指標)給出了各品種的投資績效排名。通過分析我們認為居民在選擇投資產品時一定要注意以下幾個方面: 1.各品種的特性分析,也可以說是基本面分析,比如對于農產品而言我們要著重分析其季節效應對于投資績效的影響,這也是我們下一步要研究的方向;對于大宗的投資性產品,如銅、鋁、燃料油等還要分析世界市場行情,考察國內國際價格的聯動機制;要特別注意現貨市場對于期貨價格的導向作用,考察現貨價格和期貨價格的相關性。 2.對于歷史表現的分析,要結合收益和風險兩個方面進行,采取風險調整的收益率指標來進行,本文就是采用這種方法。 3.投資者要關注各品種的流動性狀況,可以通過交易量、持倉量等指標簡單指標進行判斷,也可以采用一些流動性指標的方法,如本文所采取的修正的 H-H比率。 4.投資者要特別關注新上市的品種,如燃料油、玉米和棉花。在本文的分析中,無論是風險調整的收益率指標還是流動性指標它們的表現都是很好的,投資者可以在進一步考察其基本面的基礎上密切關注這些品種。 5. 投資者要養成良好的投資習慣,明確投資的基本步驟。首先要確定自己的投資目標,是投機還是投資,不同的選擇決定了不同的投資策略;其次,要選擇合適的投資策略,如跨市場套利、跨期套利、短線投機等等;最后,要根據自己的實際情況設置合理的止損點,避免更大的損失,甚至是給今后的生活帶來不必要的麻煩。 參考文獻: [1]Measuring and managing investment risk, Roger G.Clarke,Wiley&Sons,1994. [2]Measuring investment risk: A Review ,Journal of investing.

國泰君安 葛成杰 梁勇

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||