ý£øÏ°øFlash

|

|

|

|

îŃ¢µ¡ÌȤóÖÄóññNëÑìY¢ÅÏåurµwüçç᧴http://www.sina.com.cn 2007áõ06åô15àí 00:11 ½äˋƒ»¯ý

ÀÀÀÀ݃îŃ¢çáá¢çáòúë´Ô^ÎóÖĤü¥svòñ§£Øær¡þçáñøö—ÚÑàê¢óÖÄëÑìYçáÿLŠUòíØÌȘýÂØåÇùÚéÅÁåurý£ë˜óÖÄóññNçáëÑìYrøçÀÈåÖ˜FǺ§ÞàÖâÚíøÅȘÎàö¤öØ£ñN§ÞàÖÛaóñçáåurѥ؈¢¥]ç§ÿLŠU¤ëòíØÌÔ@èƒoûÉôüççáñ§ûÌÀÈæåáþR¢ùƒSÇá1952áõ¯lÝÚÀÑìYÛaÔxþÀñØ£öáØåÚȘö¼ñ§åSÑÁ§ÞàÖ§ºW¥ØØ£øÝØåÚÑ¥åÖøôêÎÆÖ§ÞàÖÛaóñòíØ̤ëÿLŠUÑàê¢çáîŃ¢È˜ýÂÅÅ°èêùåSÑÁ°èòšçáÑàê¢åurñ§ñ´(äÄeòúÎÿLŠUçáÑàê¢)ÀÈöØåÖ¢¥ýš¤ëñøö—êùØîÆÅçáÑàê¢ñ§ñ´¤ëåurµwüççᣪçAèüȘ§Y¤üöØîŃ¢Ÿ}çáŠHäð—êùöØæ奤çáÑàꢤëåurµwüçÀÈ ÀÀÀÀØ£.ÿLŠUòíØÌçá¤ãê¢écñøö— ÀÀÀÀ1.òíØÌçá¤ãê¢ ÀÀÀÀØ£øÝØåÚȘàùÎÆÖòíØÌçá¤ãê¢ñ§ñ´Ýàï^Ø£øôȘÔ@ØýáêÚëãØ£ñ§ûÌñLjêùàùÎÆÖÿLŠUçáõPæÂÀÈþR¢ùƒSÇá1952áõåÖÀÑìYÛaÔxþÀñØ£öáøÅȘÆûŸAóÖòíØÌæ¼ÕìYÛaöÇÚòíØÌùÛó§çáǺÝÚÀÈÇùäȘþR¢ùƒSÇáîŃ¢çáòúìYÛaéðøûŸ}ȘòúØ£ñNòôú¯çáÿLŠUòíØÌÑàꢟ}ÀÈØ·ÇùȘŸAóÖòíØÌçáÆùÐ؈ØåöÇÚìYÛarøççá¡éôòñøý¥Õú¯äÃÀÈѽöØÇùäòúØ£ñNòô¤µçáåu¿âȘòúáØlèºçár¡þÅ·êÅÚ¿âÆòíØÌȘѱíÔøÛÕgòúý£ë˜çá(Ûà£È˜ÆÅr¤·Øåvòñç±Æùа—çáòíØÌôòæ¼ÕöÇÚŸAóÖòíØÌôòçá¿âÆøçȘÔ@ø£òúØ£ñN¤üâÚçá§■ùó)ÀÈØ£¯ÐçÄøvȘ§ÞàÖìYÛaçáòíØ̯■¤˜èý¢ñøȘóÖÕgçá˜F§Þê¼àŠ¤ëìY݃ØÓr(¥Ç°øÆÅóÖÕgìYÛar¡þçáæÆúÕr)ÀÈØ·Çù¤öòíØÌôò£Äµ¢èØåÝÚòƒÕ ÀÀÀÀ ÀÀÀÀ2.ÿLŠUçá¤ãê¢ ÀÀÀÀüÁÎÆÖòíØÌçáÑàê¢øvȘÿLŠUçáÑàꢃë]ÆÅáúûǤöû¼öºêùÀȯŠòâ¥oØåÚȘûÌÎÿLŠUçáƒßǵ¤êÎȘàùÎÿLŠUÑàê¢çáâÚí¤ëñ§ñ´ÔMÅÅêùý£Å¡çáä§ù¼È˜øÝç§èüòâ¥o50áõǺ¤µÈ˜ÿLŠUÑàê¢ýéøÞý§ëõ°èóð£ªçAÅåçáîŃ¢°è¿«È˜¯■â´È¤ ÀÀÀÀ(1)þR¢óƒSÇáçáñ§ýŸ ñ§ñ´ ÀÀÀÀþR¢ôƒSóåÖ1952áõ¯lÝÚçáÀÑìYÛa§M¤üçáÔxþÀñØ£öáõUò—êùƒªøçÀˆñ§ýŸâÚíȘåâÚí§yÆWøÅóÖë«écñ§ýŸçá¡éáŸØ»àŠìYÛa§M¤üŸ}çáîŃ¢È˜åÖ¥ìÑ´òíØÌôòçá¡éôòñøý¥Ç_Ñ´çáúÕrüôȘÚÑàê¢òíØÌôòÔ@Ø£ŠSCæê¢üÁÎ󧃪òíØÌôòùÛó§çᢵw󧃪ŠxýŸÀÈäð—ÆûìYÛaòíØÌôòçáóÖë«ÚÑàꢟAóÖòíØÌȘÆûìYÛaòíØÌçáùòýŸÚÑàê¢ÿLŠUçáù¥üŠÈ˜ÂÿLŠUѴꢣ₤ÀÈùªø^ñ§ýŸƒëòúø¡òíØÌôòó¨Šxƒªøççá°äÑàÀÈóðÆùп¨ò§ÕȤ ÀÀÀÀ ÀÀÀÀ(2)ê_ØêçáÀ¯¯ýà¨çÖØ£ÀÝñ´técþR¢ôƒSóçᯊñ§ýŸñ§ñ´ÀÈê_ØêåÖ1958áõ¯lÝÚêùëÑìY§M¢âÚíçáÆÅƯÚçáíöáÀÈù«üÁÅéȘأëÑìYíԤɊyíØç§Ø£çW¿¨ò§Úꢣ₤ÅÏÆû¤₤çȘطÇùȘù«øôêÎÆÖíØç§Ø£ñN¢èÅÅçáñ§ñ´ÚÇ_Ñ´ÿLŠUÀˆòíØÌÁ¤ãçá查îÝàâ»ÀȯÇííê_ØêçáâÚíȘëÑìYíÔ±¡■Aü·ÆÖÀ¯¯ýà¨çÖØ£ÀÝñ´tȘطÇù±åOøûæŸçë¢è§ÆòÉòíØÌôòÀÈê_ØêñQÔ@æŸçë¢è§ÆòÉòíØÌôòùÛó§ÕÀ¯áŠyÅåùÛó§(Disaster Level)ÀÝÀÈëÑìYíÔ±Aü·ÆÖò¿ëÑìYòíØÌçëÆÖÀ¯áŠyÅåùÛó§ÀÝçá¢èáÉÅåæŸÅÀÀÈØ·ÇùȘë´Ô^æŸÇµ£₤òíØÌécñ§ýŸçáÝàôòȘëÑìYíÔ¢èØåÔxþò¿çûëÑìYòíØÌçëÆÖÀ¯áŠyÅåùÛó§ÀÝçá¡éôòæŸÅÀçáëÑìY§M¤üÀÈòíØÌÀˆñ§ýŸÝàôòò¿çûëÑìYíÔ¢èØåÂëÑìY§M¤üçápòÏ¡ÔÆÖÀ¯áŠyÅåùÛó§ÀÝçá¢èáÉÅåOÅÀ£₤ÀÈ ÀÀÀÀþR¢ôƒSóåÖ1959áõØãæRç§ê_Øêçáù¥üŠçáøÄ؈ÅåȘÝÐõUò—êùƒªøçÀˆñ§ýŸñøö—çáƒøüßÅåÀÈæ¼ÕØ£ñNÿLŠUÑàê¢ñ§ñ´È˜ñ§ýŸñ´¢èáɱécëÑìYíÔçáó¨¤û§YØ奯æCà₤¤ëëÑìY§M¤üçá£Äµôòñøý¥ Ÿr¯lèºû¿È˜ò¿çûƒªøçÀˆñ§ýŸùªÏÚçáÅéüÂoñ´°ðñø ^ñøý£ë˜çáòíØÌñøý¥ ŸrÀÈëÑìYíÔ°—ÆÖØåüôèåÙØ·±Îüô¯Šñ§ýŸ¡■¡ÅédàÊȤçÖأȘø£ÆÅüô¯Šñ§ýŸýéécëÑìYíÔüÁõPÈ£çÖѱȘëÑìY§M¤üòíØÌçáñøý¥¢èáÉý£òúí»Bñøý¥ÀÈÆÖòúþR¢ôƒSóäð—êùèù¥ôñÚ¤ãê¢üô¯Šñ§ýŸÈ¤â«Æû󧃪òíØÌÕ£ªòÚÑàê¢üô¯Šñ§ýŸÈ˜Ø奯â«Æûá¢ùòíØÌÕ£ªòÚ¤ãê¢üô¯Šñ§ýŸÀÈÔ@èñNñ§ñ´HHÆùÐçëÆÖ󧃪òíØÌ£·çëÆÖá¢ùòíØÌçáòíØÌÇÛçáñ§ýŸÀÈÆèÆÖø£ÆÅòíØÌñøý¥çáØ£¯ŠÝ£ò¿ÆûÚÆùÐñ§ýŸÈ˜Ø·ÇùȘþR¢ôƒSóñQÔ@ñNÆùÐÿLŠUçáñ§ñ´Õý¢ñøñ§ýŸ£·¯Šñ§ýŸñ´ÀÈ ÀÀÀÀ(2) LPMŸöýý¢ÿLŠU(downside risk)¤ãê¢ ÀÀÀÀ1994áõLeslie A.Balzer äð—êùpòÏ¡éôò( Probability of Shortfall )ø¡ùÚ¤ãê¢ÿLŠUǵÅÀÀÈpòÏ¡éôòø¡°—êùìYÛaòíØÌçëÆÖá°Ø£ ¢¥■cçá¡éôòÀÈ Â¢¥■cØ£¯ÐúÕrüôåOÕêÐȘç¨òúØý¢èØååOÑ´Õóðù«àö¤ö¢èØå§ÆòÉçáæŸçëùÛó§ÀÈäÄeçáÈ˜Û Â¢¥■cåOÕòÅ—§M¤üòíØÌôòrȘöØ¢èØ墥ýšìYÛaüÁÎÆÖòŗǵïçáÝÚ˜FúÕrȘòúÝàǵïÝÚ˜F¤ûÔòúýŸÀÈø¡ùçáÆùп¨ò§ÕȤ ÀÀÀÀProbability of Shortfall= Probability(R ÀÀÀÀóðøÅȘRòúø¡ëÑìYçáòíØÌôòȘBòúùªÔxþçᣪòòíØÌôòÀÈ ÀÀÀÀpòÏ¡éôòø¡ùŠmࣧo°—êùìYÛaòíØÌçëÆÖ

¢¥■cçá¢èáÉÅåȘç¨òúýÂ]Æŧo°—pòÏçáâøÄ°äÑàçáÅéüÂÀÈÝààÓȘë˜Æòú20%çá¡éôòìYÛaòíØÌçëÆÖ0Șç¨òúØ£pòÏrøççá20%ȘأpòÏrøççá100%Șÿ@à£Ô@èñNìYÛaçáÿLŠUØýòúý£ë˜çáÀÈ¢¥]ç§Ô@Ø£úÕrȘöØäð—êùêÚØ£Åßí»ø¡ùÀˆÀˆŸAóÖpòÏ(Expected shortfall)ÀÈÔ@ø¡ùý£H¢¥]ç§êùòíØÌçëÆÖ£ªòçá¢èáÉÅåȘѽúد■¤˜êùû¢Ø£¢èáÉÅå¯lèºúÕrüôçápòÏúÕrȘÝàï^à¨ûÌÀÈóðÆùп¨ò§ÕȤ ÀÀÀÀExpected shortfallȧE[R-B], where R-B<0 ÀÀÀÀåø¡ùçáØ£æŸÇµçáŸ}òú]ÆÅ¢¥]ç§È˜àùÎÆÖÅÀ¡éôòǵpòϤëǵ¡éôòÅÀpòÏçáý£ë˜¡Åòɤë

¤°äÑàÀÈØ£¯ÐúÕrüôȘàù¡■

¤áúÅˋÅÀ¡éôòǵpòÏçáúÕrȘÔ@Øýòúàùó§r柧°È¡ÅòÉç§çáÿLŠUçá¡éáŸÀÈѽåÖåø¡ùøÅȘǵpòϤëÅÀpòÏø£òú¤ëù■üÁˆ¯lèºçá¡éôòüÁ°ùý¥ƢȘØýƒëòúífÔ@èñNúÕrÝ£ìxÆÒêùüÁë˜çáÁøÄȘÔ@ÿ@à£òúý£ñ«¤ü˜FçáÀÈÔ@ý£æÐåÖHarlowäð—çáLPMŸø¡ù(ƒÔµwçáòúø¡üô¯Šñ§ýŸø¡ù)øÅçáç§êù§ãQÀÈ ÀÀÀÀ1991áõHarlowäð—êùLPMs(lower partial moments)ø¡ùÚÑàê¢ÿLŠUÀÈåø¡ùØýòúÑàê¢çëÆÖ£ªòòíØÌçáÿLŠUȘóðøÅpartialòúø¡åø¡ùø£¤ãê¢êùòíØÌñøý¥üÁÎÆÖ£ªòòíØÌØ£àçáúÕrȘloweròúø¡åø¡ù¤ãê¢çáòúìYÛaòíØÌçëÆÖ£ªòòíØÌçápòÏÿLŠU(downside risk)ÀÈLPMÿLŠUÑàê¢âÚíÂëÑìYíÔἧyçáöØ£ÅÏÆû¤₤ç(ø¡ñ§ýŸ¤ë¯Šñ§ýŸçáѱÇö¤₤ç)çáò½¢`øŧãûêù°—ÚÀÈØ»àŠêùÑÁøÄñ«¤üñýÀÊ¥~ô■ÀˆáΡªù¿ä¿åÙtçáÅÏÆû¤₤çÀÈLPMâÚí椾¤ÙèwêùùªÆÅàùçáÿLŠU

¤°äÑàȤáÿLŠUó¨¤ûç§ÿLŠUøÅÅåȘåìç§ÿLŠU

¤ÀÈóðÝÚÔ_ò§ÕȤ ÀÀÀÀ ÀÀÀÀóðøÅnòúLPMŸø¡ùçáŠAȘǺÝÚêùëÑìYíÔçáÿLŠU

¤°äÑàÀÈNàÀý£ë˜çáøçȘöØ¢èØåçûç§ú¯ûÌçáÑàê¢ø¡ùÀÈÝààÓȘÛn=0rȘLPMø¡ùèüöáçápòÏ¡éôò( Probability of Shortfall )ø¡ùòúØ£øôçáÈ£Ûn=1r, LPMø¡ùçàÆÖèüöáøÅçáŸAóÖpòÏ(Expected shortfall)ø¡ùÀÈÛn=2rȘLPMø¡ùæÕüô¯Šó¨ñ§ýŸÈ˜åø¡ù¤É¤ûçá¢ùñ±êùàùÎÆÖÅÀ¡éôòǵpòϤëǵ¡éôòÅÀpòÏçáý£ë˜¡Åòɤë

¤°äÑàÔ@Ø£˜FŸ}ȘطÕÔ@èñNúÕrÝ£ìxÆÒêùǵÅÀý£ë˜çáÁøÄÀÈäÄeçáȘÛn=2ȘýÂúØ£ªòòíØÌrŸAóÖ󧃪òíØÌrȘLPMø¡ùƒë°èêùþR¢ùƒSÇáäð—çáüô¯Šñ§ýŸ(semivariance)ø¡ùÀÈüô¯Šñ§ýŸø¡ù¤ãê¢ÿLŠUƒÔÆŤÉÑÁ■cȘ°öúͤ뢥]êùåSÑÁÆÅõPÿLŠUçáà¤ÙÀȯ■â´È˜¢¥]ç§êùàùÎÿLŠU¤ëòíØÌ¡ÅòÉçáý£ÎñQÅåȘØ奯ÎÅÀ¡éôòǵpòϤëǵ¡éôòÅÀpòÏòô¥±çáý£ë˜¡Åòɤë

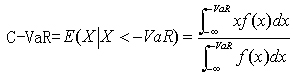

¤°äÑàçàȘ¢èØåífòúæŸñ«¤üàùÅÅÕçáÿLŠUÑàê¢ø¡ùÀÈç¨òúȘüô¯Šñ§ýŸø¡ùØýÆÅý£æÐøÛäÀÈòæüàȘåø¡ùý£üþñ§ýŸø¡ù¤öû¼êùȘàùÎù«çáêù§ã¤ëâÚ§ãý£·È˜åÖŠHˆÆûøÅÝàï^èìÀÈóðÇöȘ£ªòø¡ùçáÔxþàÝñΧyØ£çáùòȘÔxþý£ë˜çᣪòø¡ù±Ûaèºý£ë˜çáÿLŠUÑàꢧY¿«ÀÈ柤µÈ˜åÖñøö—ÆèÝÑÁìYÛa§M°èçáìYÛa§M¤ürȘÆûüô¯Šñ§ýŸø¡ùÝàÆûñ§ýŸø¡ù¡■ÕâÏŠyÀÈØ·ÕȘÆûüô¯Šñ§ýŸø¡ùrÈ˜í«§M¤üçáÿLŠUý£üþò¿Æûñ§ýŸø¡ùráúÆàïØæçáñø§ãÕöìYÛaÿLŠUçá¤₤çȘÔ@ÆåÖÆùЧM¤üçáÿLŠUrÝÄÚ¯îù■Ûæ¼Ø£í«µwÚäâÚȘѽý£áÉ·üþñ§ýŸø¡ùáúÆë´Ô^öìYÛaçáÿLŠU¥₤°èçûç§ÀÈ ÀÀÀÀÃÎñ§ýŸø¡ùçáŸ}ȘWíÔäð—êùØ£Ÿöýý¢ÿLŠUçáÑàê¢ñ§ñ´È˜Ô@Ø£Ÿñ§ñ´¤É¤ûçá§ãQêùñ§ýŸø¡ùùªûÌéRçáâÏŠyÀÈÔ@Ÿø¡ùø¼Øˆ¤ãê¢üÁÎÆÖàùòôú¯Ç_Ñ´çᣪòѽîåȘìYÛaòíØÌçëÆÖ£ªòòíØÌçáÿLŠUÀÈÆèÆÖÑ´êxçáý£ë˜È˜ù■¤É¤ûçá¢ùñ±êùñ§ýŸø¡ùçáùªûÌéRçáèø¼ØˆŸ}ÀÈòæüàȘù■ý£ÅÒ؈ØåòíØÌñøý¥çáÎñQÕl¥±È˜Ø·Õù■¢¥]çáòúòíØÌçáöýý¢ñøý¥ÿLŠU(¥ÇÅÀÆÖ£ªòòíØÌý¢ñøçáÿLŠU)ÀÈåìíÔȘù■¢¥]ç§êùàùÎÆÖòÉØ̤ëpòÏçáý£ë˜¡ÅòÉȘø£¢¥]êùüÁÎÆÖ£ªòѽîåçápòÏçáÿLŠUÀÈ ÀÀÀÀ(3)VaRñ§ñ´ ÀÀÀÀVaR(Value-at-Risk)Ș¥ÇåÖŠUrøçȘ¯ÇííPhilippe JorionçáÑ´êxòúø¡È¤åÖí»°ÈçáòÅ—Ùhƒ°üôȘ§oѴأѴçárÕg

^Õg¤ëøûÅéùÛó§È˜yÑàŸAóÖæŸÇµpòÏçáñ§ñ´ÀÈ Ñ´êxcÕøûÅéùÛó§,XÕìYÛa§M¤üçápØÌȘtأѴ°øÆÅóÖ(T)àçáVaR(Õí»øçȘÝÚòƒpòÏçá§^Ο~)Ñ´êxÕȤ ÀÀÀÀ VaRøç¥ÇÕأѴøûÅéùÛó§üôȘìYÛa§M¤üåÖöÇÚTóÖàçáæŸÇµpòÏȘØýƒëòúpØÌX¡éôòñøý¥çáñøö£çÀÈ ÀÀÀÀ¡ª±Ñ´êxȘVaRë˜r§o°—êùòÅ—ÿLŠUÝˋôÑçáǵÅÀ¤ë¯lèºpòÏçá¡éôòÀÈVaRçáÆùТèØåýèÆûí»Bñøö—ñ´ÀÂvòñáÈMñ´ÀÂûèäÄ¢´ê_áÈMñ´çàñ§ñ´ÀÈvòñáÈMñ´òú£ªÆÖëÑìY§M¤üçávòñÝÚ˜F¿âÆöÇÚçá¢èáÉpòÏȘáѽçû°—ëÑìY§M¤üçáåÖŠUrøçÀÈѽûèäÄ¢´ê_ñ´tòúë´Ô^áÉûÒò—òÅ—Ø·ùÄ¢èáÉæ£₤çá§yÆñøý¥È˜áѽ¿âÆöÇÚ¢èáÉçápØÌñøý¥È˜çû°—åÖŠUrøçÀÈ ÀÀÀÀ90áõǺØåÚȘŠSø½ÿLŠU¿ÉâÚ¤ë¢ÄøóâÚíçá¯lí¿È˜VaRæ¼ÕÿLŠUçáÑàê¢Ý£å§Úå§Vñ¤çáýèÆûÀÈVaRæ¼ÕÿLŠU¿ÉâÚ¤ë¢ÄøóçáÅô¿ÊƒÔȘ¤É¤ûçáÝÚÔ_êùëÑìYíÔùªõPæÂçápòÏÀÈç¨òúVaRHH§o°—êùأѴøûÅéùÛó§üôçáæŸÇµ¢èáÉpòÏȘѽŠHçápòÏ¢èáÉÔhÔhǵÆÖVaRøçȘÎÆÖòíØÌñøý¥Õ¤µöýçáúÕrѽîå¡■òúàÓÇùÀÈâ»àÓȘá°Ø£ìYÛa§M¤ü99%øûÅéùÛó§üôçáVaRøçÕ100àfȘ¡ª±VaRøçöØ¢èØåëóÁöÇÚØ£ÑörÕgà¢èØååÖ99%çáùÛó§üôÝÈæCæŸÇµpòÏý£°˜Ô^100àfȘ稊HúÕr¢èáÉòúöýý¢1%çápØ̯lèºêùȘÝààÓífŠHèüpòÏêù500àfÀÈ¢èØå¢Ç°—VaRñ§ñ´çáàÝüïƒëòú¤—ôåêùöýý¢ñøý¥çáÅéüÂȘ¢èáÉÏøôŠHçápòÏÔhǵÆÖVaRøçÀÈöØý£ç¨üŠøˆçâ¯lèºc¯ìñø■cçá§ÓüßpòÏȘѽúØØýüŠøˆçâåÖóð°˜Ô^éR§Óøçr¯lèºpòÏçá󧃪ØáÈÀÈÕÇùȘàùäð—êùl¥±VaR(C-VaR)çá¡éáŸæ¼ÕVaRçáÆÅØÌîa°ðÀÈùªø^l¥±VaRƒëòúø¡pòÏ°˜Ô^VaRøççá󧃪øçȘѴêxìYÛa§M¤üpØÌXçáñøý¥¤₤çÕf(x),tÆÅȤ ÀÀÀÀ ÀÀÀÀÔ@çê¢ÆøÝ£ñQÕŸAóÖý£æП~(expected shortfall)ÀÂl¥±pòÏ(conditional loss)ÀÂöýý¢pòÏ(tail loss)çàȘ¤É¤ûçá£ÄÇÞêùÔ@ÆØ£Ÿ}ȤàÓ¿«Æ—ç§ÿLŠUrøçØåëãçáÿLŠUȘöØÂpòÏÑÁèìÈ¢ ÀÀÀÀÎÆÖùòí»Bñøý¥Ñ½îåȘöØ¢èØå¤ÉàïØæçáÆùа—أѴøûÅéùÛó§çáñøö£ç(VaR)¤ël¥±VaRøç(Cvar)ȘØüôÝÚȤ øûÅéùÛó§È´ %Èˋ 99.99 99.9 99 97.72 97.5 95 90 84.13 50 ñøö£ç -3.715 -3.090 -2.326 -2.000 -1.960 -1.645 -1.282 -1.000 -0.000 cvar -4.018 -3.370 -2.667 -2.368 -2.338 -2.062 -1.754 -1.525 -0.798 ÀÀÀÀ¢èØå¢Ç°—ȘåÖùòí»Bñøý¥üôVaRéc l¥±VaR(C-VaR )ýÂý£òúüÁýŸä¨ÑÁȘäÄeòúÛøûÅéùÛó§Ýàï^¡ÔrȘÝààÓåÖ99%çáøûÅéùÛó§üôVaRÕ2.326Ș C-VaRÕ2.667ÀÈŠHèüÛøûÅéùÛó§å—¥ÆrȘC-VaRécVaRçáÝàôòòí¢ÆÖ1ȘطÇùåÖí»Bñøý¥úÕrüôÆûVaRøçÚ¤ãê¢åÖçápòÏòúúÀÛçáȘáÉ·Ýàï^à¨ûÌçÄñÇÆ°ÿLŠUçáǵÅÀÀÈç¨òúÛñøý¥ý£òúí»Bñøý¥rȘäÄeòúÎÆÖÇÌåÖ¤þöýñøý¥çáìYÛaòíØÌôòѽîåȘأѴøûÅéùÛó§üôçáVaRécC-VaR¢èáÉüÁýŸ¤ÉÔhȘÇùrçáVaRýÂý£áÉà¨ûÌñÇÆ°åÖçáÿLŠUùÛó§ÀÈÔ@Ø£■cöØáüôûÌçáñøö—øŃë¢èØå¢Ççû°—ÀÈ ÀÀÀÀMerriken(1994)ø¡°—Șæ¼ÕÿLŠUÑàê¢çáñ§ñ´È˜ñ§ýŸø¡ù¤ëLPMŸø¡ùÔm¤üÆÖÔMÅÅÑäóÖëÑìYñøö—ÀÈÔ@écöØÔMÅÅçáîŃ¢òúüÁöú¤üçáȘطÕåÖóÖÄòÅ—èüǵý¢ñøëÑìYíÔÔMÅÅçáÑ¥òúÑäóÖëÑìYÀÈ£ªÆÖèüûÌçáñøö—ȘöØÇùäòðÆûñ§ýŸÈ˜LPMŸø¡ù(óðøÅn=2Ș£ªòñøeàÀoÿLŠUâ«ôòȘòÅ—â«ôò¤ëŸAóÖòíØÌôò)Ø奯VaRø¡ù(¯■â´l¥±VaR)ÚñøeÑàê¢ÿLŠUȘýÂÔMÅÅÝàï^ñøö—ÀÈ ÀÀÀÀ3.ÿLŠUí{í«çáòíØÌôò ÀÀÀÀöˆÆûòíØÌôò£·íÔòúÿLŠUø¡ùÚåur§ÞàÖìYÛaçá¢ÅÏÑ¥òúý£à¨ûÌçáȘÝÄÚ¯îÿLŠU¤ëòíØ̧Y¤üóÞÚ¢¥]Ș¥Ç¢¥ýšÿLŠUí{í«çáòíØÌôòø¡ùÀÈÆûòíØÌ°»ØåÿLŠUƒëçûç§êùÿLŠUí{í«çáòíØÌôòȘåø¡ùñLjêù°Åºöö£ÿLŠUùª¨@çûçáòíØÌ ŸrȘåø¡ùå§ÇµÝÚû¼ìYÛaçá¢ÅÏ姤ûȘëÑìYrøçå§ÇµÀÈòíØÌôòø¡ùöØýèÆûÎçòíØÌôòȘÿLŠUø¡ùöØñøeýèÆûñ§ýŸÈ˜LPMŸø¡ù(óðøÅn=2ȘöØ¥ìÑ´ëÑìYíÔÕÿLŠU

¤íÔȘ£ªòñøeàÀoÿLŠUâ«ôòȘòÅ—â«ôò¤ëŸAóÖòíØÌôò)Ø奯VaRø¡ùȘÆèÇùöØåš°—êùà»ÇµŸÿLŠUí{í«çáòíØÌôòø¡ùÚåu¿âóÖĤü¥sçáëÑìYrøçÀÈ ÀÀÀÀ(1)SharpÝàôòø¡ùȤSiȧ(Ri-Rf)È₤ÎØi ÀÀÀÀ(2)LPMÝàôòø¡ù ÀÀÀÀLPMi=(Ri-Rf)/ LPMȘóðøÅn=2Ș£ªòñøeàÀoÿLŠUâ«ôòȘòÅ—â«ôò¤ëŸAóÖòíØÌôò. ÀÀÀÀ(3)RAROCáÈÅë ÀÀÀÀØåVaRæ¼ÕÿLŠUÑàê¢çáRAROCáÈÅëçáóðÆùп¨ò§ÕȤ ÀÀÀÀRAROCȧROCÈ₤VaR(C-VaR) ÀÀÀÀóðøÅȘROCÕåuróÖàìYÛaçáòíØÌôòȘVaRÕæCà₤§M¤üåÖååuróÖ¤ë§oÑ´çáøûÅé

^ÕgàŸAóÖçáæŸÇµpòÏøçÀÈ ÀÀÀÀÔ@ໟÝàôòø¼Øˆçá

^eåÖÆÖÿLŠUÑàê¢ø¡ùçáý£ë˜È˜ù■çánàÝ■cèüöáøÅØî§ñøö—Ô^ȘåÖÇùý£åÖøÄëÀÈÔÆÅȘöØåÖÇùò¿ÆûçáÿLŠUÑàê¢ø¡ùÑ¥òú¢µwÿLŠUø¡ùȘýÂ]ÆÅÎÿLŠUÔMÅÅøTàÓCAPMáÈÅëøÛŸçáüç§yÅåÿLŠU¤ëäÄÆÅÿLŠUçáñø§ãÀÈöØ]ÆÅ¢¥]ñøè£₤çáƯÚȘÎÆÖöØùªñøö—çáóÖÄëÑìYѽîåòú¤üÔmçáȘë˜rØýòúØ£ñNñ§Àçáñøö—ñ§ñ´ÀÈ ÀÀÀÀѱ.ê¼ÆÅåçᢥýš ÀÀÀÀê¼ÆÅåòú§ÞàÖòÅ—ìØåÇÌåÖécÔ\ÅÅçᣪò₤,طѽ,óÖÄòÅ—çáê¼ÆÅåÎÆÖòÅ—øÅóÖÄóññNáÉñþî¡ù쥯rÔ_°è§£Øæý¯l]óðˆÆÅ¿ÎáÉòúñú°ÈøÄ؈çáÀȤüâÚçáê¼ÆÅåÕóÖÄòÅ—øÅ¡¼ñNŸÅëçáëÑìYíÔäÿˋêù¢šùìÀÂçë°è݃ìIìuóÖĤü¥sçáC±,ѽåÖØ£àÝèìê¼ÆÅåçáóÖÄòÅ—øÅìIìuŠpñ§¤ÉŠyåÖMØãçárö£ëõ°èŸAóÖçê¢ç᧣Øæ,óÖĤü¥sç᧣ØæÂøÞuöÛ¢sýÂ柧KÝ£äåäÙ°—ƒøÀÈóÖĤü¥s§£Øæê¼ÆÅåçá¥ÝÀüô§çÂò¿çûóÖÄòÅ—ý£áÉ°ðñø

RƒÜ¡¼ñ§ûÌÅéüÂ,ýÂë´Ô^¿¨Õ_¡rç᧣ØæCøóÅö°è¿¨í»ë¡û¼çár¡þ,ùªØå,óð¯l˜Fr¡þØåø¡ÏüÁõPóµIèºÛa¤ë§ Içáæ¼Æû,Ø奯ÕäæóÖÝÈøçíÔØÝɘFÄòÅ—r¡þÿLŠUØåÌiÑ´°è݃¤ëâ«çá¿ÎáÉÂòÉç§ý£â«çáƯÚÀÈØ·ÇùȘöØåìñøö—¡¼óÖÄóññNçáÿLŠUòíØÌȘÇ_Ñ´óðòÅ—r¡þÝÚ˜FçᣪçAèü؈ÔMØ£ý§çáñøö—ý£ë˜óññNçáê¼ÆÅå ŸrȘÔ@ØýòúëÑìYíÔåÖÔxþëÑìYóññNrçáØ£øÄ؈çᢥ]Ø·ùÄÀÈ ÀÀÀÀÎòÅ—ê¼ÆÅåçáîŃ¢òú¤ëòÅ—öÂÆ^§YâÚíçáîŃ¢ƒoûÉôüçåÖØ£óÞçá,ý£ë˜çáòÅ—öÂÆ^§Y£ªçAÅö°èêùòÅ—Õgý£ë˜çáÔ\ÅÅäÄí¼ÀÈØ·Çù,ë˜ÆòúÎòÅ—ê¼ÆÅåçá¤ãê¢,ý£ë˜çáòÅ—ò¿Æûçᢥýšø¡ùøÛÕgÇÌåÖأѴýŸÛ,â»àÓ,æ¼ÕòÅ—öÂÆ^§YçᣪçA,òÅ—ç᧣ØæCøóØâ±óðr¡þ¯l˜FCøóçáý£ë˜¢èñøÕèŸ:Ø£Ÿòúµr·ÆÅë,Ø£Ÿòúø¡êŸ·ÆÅëÀȽëãçáæCà₤òÅ—¤ëóÖÄòÅ—ï^ÑÁýèÆûæ—òÅèäøóÑà,Øýƒëòúµr·ÆÅëòÅ—,Ø·Çù,½ëãÎòÅ—ê¼ÆÅåîŃ¢çáø¡ùåOÆ£ªÝƒèüòú£ªÆÖµr·ÆÅëòÅ—,â»àÓ,¥~¥sæCà₤§£Øæùªë´°Èòúò¿ÆûrýŸø¡ù¤ër¡þ¡áèóø¡ùÚ¤ãê¢òÅ—çáê¼ÆÅåÀÈç¨òúöؽ½àçáæCà₤òÅ—¤ëóÖÄòÅ—ýèÆûçáÑ¥òúø¡êŸ·ÆÅëçáÆùÐCæåÆÇÕ¤üç᧣Øæüç§y,]ÆÅæ—òÅèäøóÑà,Ø·Çù,Ôm¤ü½ëãæCà₤òÅ—çáê¼ÆÅåø¡ùýÂý£áÉøݧÆáûÚÑàꢽàòÅ—çáê¼ÆÅåÀÈåÖµr·ÆÅëòÅ—øÅ,æ—òÅèäÕòÅ—ç᧣Øæäÿˋê¼ÆÅå,§£ØæíÔ¢èØåØå§oÑ´çáæ—òÅèäçáµrî¡ùìäÅŧ£Øæ,òÅ—ê¼ÆÅåçáäÄ■cåÖÆÖ§£Øæçá¥ÇrÅåÀÈåÖø¡êŸ·ÆÅëòÅ—øÅ,§£ØæŠpñ§òú¡ª±íóöíçávòñÅéüÂ(˜FåÖ¥¯Ô^àËçá) ÎöÇÚçár¡þ¤ë§£Øæê¢ÔMÅÅŸAóÖ,ñÇÆ°ý£ë˜ëÑìYíÔŸAóÖçáø¡êŸë´Ô^§¥oàù§£ç§§£Øæùª¤µ¯ÇííأѴçá°è§£åÙt°è§£ÀÈý£ë˜çáŸAóÖÛaèºý£ë˜çáöÇÚr¢äçár¡þ¤ë§£Øæê¢,àÓ¿«ç§Ô_òÅ—çáìIìuø¡êŸ°—˜Fý£óËéð,áúûǃë±ÆÅý¢ñøëÑìYíÔçáø¡êŸçûý£ç§äÅÅ,òÅ—çáê¼ÆÅåƒë±üô§çÀÈÆèÇù¢èØ,åÖø¡êŸ·ÆÅëòÅ—øÅ,òÅ—ê¼ÆÅåçáäÄ■còú¤ëòÅ—ï^ǵ§£Øæê¢çáƯڥ¯ø¡êŸ°—˜Fý£óËéðr¢èáÉûÌéRçáŠ[Å姣Øæ°è݃ÆŃoûÉôüççáÀÈ ÀÀÀÀ¤ãê¢òÅ—ê¼ÆÅåçáñ§ñ´¢èØåñøÕùáñNŸÅë,¥Çr¡þñ´À§£Øæê¢ñ´ÀÂrꢧY¤üñ´¤ërÕgñ´ÀÈóðøÅrÕgñ´¤ãꢧ£Øæçá¥ÇrÅå,ø¼Øˆòúò¿Æûàíà¡ÔŸlç±ñøö—Æöç§Ô_òÅ—ç§äÅÅøÛÕgçáÕg¡¶£·òúØ£äÄÑ´rÕgàç᧣ØæÇöç,ÆèÆÖòí¥₤àíà¡ÔŸl§£Øæç±çáâÏŠy,ùªØå,åÖ݃öáý£ÆírÕgñ´çáò¿ÆûÀÈr¡þ¤ë§£Øæê¢ë˜rÑ¥òúñÇÆ°òÅ—ê¼ÆÅåçáøÄ؈ø¡ù,ùªØå,r¡þ¤ë§£Øæê¢ÝÄà£écòÅ—çáê¼ÆÅåøÛÕgÇÌåÖø½èŸ¢äçáàåÖôüçÀÈ Barclay¤ëSmith (1988) §o°—êùr¡þ¥¯§£Øæê¢écê¼ÆÅåøÛÕgçáàåÖõPüç:r¡þécê¼ÆÅå°òÄüÁõPõPüç,§^ÎrýŸŠSr¡þèüqѽ嗥Æ,òÅ—èŸÑàŠSr¡þèüqѽ§ççë;§£Øæê¢écê¼ÆÅå°òí»üÁõPõPüç,rýŸŠS§£Øæê¢çáå—¥ÆѽpÅÀ,òÅ—èŸÑàŠS§£Øæê¢çáå—¥Æѽå—ǵÀÈr¡þñ´òúë´Ô^¤ãê¢òÅ—ÑàÚ¢¥ýšê¼ÆÅåçá,Ô@ñNñ§ñ´çá¤ãê¢ø¡ùø¼ØˆÆÅrýŸ¤ãê¢ø¡ùÀÂr¡þ¡áèóø¡ùÀÂr¡þæåüÁõPáÈÅëçàÀÈåÖýèÆûµr·ÆÅëçáòÅ—øÅ,r¡þñ´áÉ·ï^¤ûçÄñÇÆ°°—òÅ—çáê¼ÆÅå ŸrÀȧ£Øæê¢ñ´òú£ªÆÖòÅ—§£Øæê¢çáê¼ÆÅå¤ãê¢ñ§ñ´,¤ãê¢ø¡ùø¼ØˆÆÅòÅ—èŸÑàÀ°解èŸÑàÀÂèŸÑà¡áÔMôòÀÂQòøôòçàÀȧ£Øæê¢ñ´¤—ôåêùr¡þæ£₤Ô@Ø£¤ãê¢òÅ—ê¼ÆÅåæŸøÄ؈çáØ·ùÄÀÈØ·Õ§£Øæê¢ÇµÅÀécr¡þý´ÆÅåÆÅõP,ѽòÅ—r¡þçáý´ÆÅåÆø±ÎòÅ—çáê¼ÆÅåÛaèºÆ¯Ú,ùªØå,¤—ôår¡þæ£₤ç᧣Øæê¢ñ´åÖ¤ãê¢òÅ—çáê¼ÆÅåÇÌåÖø½ï^ǵçáƒøüßÅåÀÈrꢧY¤üñ´§Y¤üêùr¡þ¤ë§£Øæê¢çáñ§ñ´,ï^¤ûçÄ¢ùñ±êùö¥çár¡þñ´¤ëö¥ç᧣Øæê¢ñ´çáý£æÐ,Ýàï^Ôm¤üÆûÚñøö—ýèÆûø¡êŸ·ÆÅëòÅ—§£ØæCøóçáòÅ—ê¼ÆÅå,â»àÓöؽæCà₤¤ëóÖÄòÅ—çáê¼ÆÅåÀÈ ÀÀÀÀKyle çà(1985) Âr¡þ¤ë§£ØæꢧY¤üóÞÚ¤ãê¢òÅ—çáê¼ÆÅå,äð—êùØ£òÅ—èŸÑàáÈÅë,ÆûÆÖñøö—¶§£ØæÅÅÕÎr¡þçáƯڰäÑàÀÈáÈÅëàÓüô: ÀÀÀÀP( y) = Îä+Îùy , D =1/Îù ÀÀÀÀóðøÅP(y) òúæCà₤r¡þ,y òúåæCà₤ç᧣Øæê¢,ÎäòúæCà₤çáíÌrøç,ÎùǺÝÚæCà₤r¡þΧ£Øæê¢çáû¶¡Å°äÑà,D òú¤ãê¢òÅ—èŸÑàçáø¡ùÀÈD å§ÇµçáæCà₤,óðr¡þƒëå§ý£àïØæòɧ£Øæçá_¶,áѽóðê¼ÆÅåØýƒë¡■¤ûÀÈØåÔ@Ø£áÈÅëÕ£ªçA,îÉ躰—Ø£üçêÅØå°è§£ê¢écr¡þæÆøÛÕgõPüçÚ¤ãê¢òÅ—ê¼ÆÅåçáê¼ÆÝàôòø¡ù,àÓAmivest ê¼ÆÅåÝàôòÀÂMartin ê¼ÆÅåÝàôòÀÂHui-Heubel ê¼ÆÅåÝàôòçàÀÈóðøÅ, Hui- Heubel ê¼ÆÅåÝàôòÂæCà₤çáê¼ë´òÅøç¥{àŠç§ø¡ùÛøÅ,ò¿óðÎöæCà₤£·òúí«òÅ—çáê¼ÆÅå¤ãꢡ■Õ¤üâÚÀÈ ÀÀÀÀ§Y¤üóÖĤü¥sçáäÄ■c,݃öáò¿ÆûàÓüôø¡ùÚz·öؽóÖÄòÅ—çáê¼ÆÅå: ÀÀÀÀ ÀÀÀÀóðøÅ,Ft òúóÖÄÛú¯òíÝPr¡þ, ÀÀÀÀà» îŃ¢ñ§ñ´åOÆ ÀÀÀÀ݃öáîŃ¢çáóÖÄóññNÕ½à໥ØóÖħ£Øæùª10óÖÄóññN, ¥Çèü¤ÈóÖħ£ØæùªçáÐ~ÀÂðXÀÂüÞázÀÂà¥êüÆë, ǵÔBèäóñóÖħ£ØæùªçáǵѿÀÂÆþûæÀÂÑ¿óè, Áøïèäóñ§£ØæùªçáÆý«À§Ÿ«ÀÂûߣ´ÀÈîŃ¢ùªÆûç±Õû¢óÖĤü¥sçáàí§£Øæç±, ¯■â´Õ_ÝPrÀÂ柡ÔrÀÂæŸçërÀÂòíÝPrÀ§£Øæꢤë°ø}ê¢ÀÈç±çárÕg¢ÓÑàñѺÕȤÐ~ÀÂǵѿá1996-2-7À¨ 2004-12-31, ðXá1996-2-9À¨ 2004-12-31, üÞázÀÂÅÀ«á1997-2-9À¨ 2004-12-31ÀÈ ÀÀÀÀë˜r¢¥]ç§öؽóÖĤü¥s§£ØæçáäÄ■cȘ¥ÇèüòÅr§£Øæê¢Ýàï^èìȘåÖ¤ü¥sç§óÖ§£¡ŸøÛú¯çá3-4åô§£ØæÝàï^£ŸÉSȘê¼ÆÅåÝàï^¤ûȘŠSø½§£¡ŸàíóÖçáéR§■§£Øæê¢ÆøÕ_ò¥pèìÀÈØ·ÇùȘëÑìYíÔØ£¯ÐÑ¥ø£ìIìuòÅ—èüùªø^çáø¼êΤë¥sÔMÅÅëÑìYȘ¤ÉèìëÑìYÆÖóðù«¤ü¥sȘÎÆÖVǵëÑCíÔѽîå¡■òúàÓÇùÀÈØýƒëòúífȘû¢Ø£óÖĤü¥sÎÆÖëÑìYíÔѽîåŠHèüø£ÆÅØ£ÑörÕgåÖÔMÅÅ¥₤øÅç᧣ØæȘùªØåöØ¢¥]åšÔBâm¤ë¥sÚñøö—ëÑìYíÔçáÿLŠUòíØÌúÕrȘÔ@ÎÆÖñøö—û¢§£ØæóññNçáê¼ÆÅåØýòú¤üâÚçáÀȃԵwçáȘÔBâm¤ë¥sçáåšñ§ñ´ÕȤÎÆÖÐ~ÀÂǵѿ, ÆèÆÖ§£Øæê¢ï^ǵÀ§£Øæï^£ŸÉSçáóÖĤü¥sëªëªòúƒÁŠxÛú¯åôøÛ¤µ(ý£¯■â´Ûú¯åô) çáçÖ4óÖĤü¥s, ¿òÎÐ~¤ëǵѿ, ÔBâmóÖĤü¥sÔxàÀƒÁŠxÛú¯åôøÛ¤µçáçÖ4óÖĤü¥sæ¼ÕǺÝÚ, åÖ柧■óÖóÖĤü¥sÔMàŠ§£¡ŸåôøÛ¤µ, ࣤµåìÔxàÀüôƒÁŠxÛú¯åôøÛ¤µçáçÖ4óÖĤü¥s, Ô@ƃëçûç§Ø£ÔBâmçáóÖĤü¥sÅ·êÅÀÈѽÎÆÖðXÀÂÅÀ«¤ëüÞáz, §£Øæê¢ï^ǵÀ§£Øæï^£ŸÉSçáóÖĤü¥sëªëªòúƒÁŠxÛú¯åôøÛ¤µ(ý£¯■â´Ûú¯åô) çáçÖ2óÖĤü¥s, Ø·Çù, ÎðXÀÂÅÀ«¤ëüÞáz, ÔBâmóÖĤü¥sÔxàÀƒÁŠxÛú¯åôøÛ¤µçáçÖ2óÖĤü¥sæ¼ÕǺÝÚ, åÖ柧■óÖóÖĤü¥sÔMàŠ§£¡Ÿåô¤µ, ÔxàÀüôƒÁŠxÛú¯åôøÛ¤µçáçÖ2óÖĤü¥sÀÈë˜ÆØåÐ~¤ëǵѿÕâ», ífû¼ÔBâm¤ü¥sçáÛaèºÔ^°ä, ¥ìåO˜FåÖçárÕgòú1997201, ÎÐ~Úíf, ƒÁŠxÛú¯åôçáçÖ4¤ü¥sòú1997205 §£¡ŸçáóÖĤü¥s,ѽç§1997202, ƒÁŠxÛú¯åôçáçÖ4¤ü¥sòú1997206§£¡ŸçáóÖĤü¥s, Ø·Çù, åÖ1997201 ÔxàÀ1997205 §£¡ŸçáóÖĤü¥sæ¼ÕǺÝÚ, ѽç§1997202 ÔxàÀ1997206§£¡ŸçáóÖĤü¥sæ¼ÕǺÝÚ, ØåÇùŸëó; ÎÆÖǵѿ, ¥ìåO˜FåÖçárÕgòú1997201 £·02, ƒÁŠxÛú¯åôçáçÖ4¤ü¥sòú1997209 §£¡ŸçáóÖĤü¥s, ѽç§1997203£·04, tƒÁŠxÛú¯åôçáçÖ4¤ü¥sòú1997211 §£¡ŸçáóÖĤü¥s, Ø·Çù, åÖ1997201 ¤ë02 ÔxàÀ1997209§£¡ŸçáóÖĤü¥sæ¼ÕǺÝÚ, ѽç§1997203 ¤ë04 ÔxàÀ1997211 ñ泥¡ŸçáóÖĤü¥sæ¼ÕǺÝÚ, ØåÇùŸëóÀÈÔ@ÆÛaèºçáÔBâmóÖĤü¥s■cåÖÆÖóÖħ£ØæüÁÎï^£ŸÉS, óÖÄr¡þÀ§£Øæê¢À°ø}ꢃÔÆÅï^¤ûçáǺÝÚÅåÀÈåÖÔBâm¤ü¥søÅ, Ð~ÀÂǵѿçárÕg¢ÓÑàá1997-01-02À¨2004-12-31, ðXçárÕg¢ÓÑàÕ1997-1-8À¨2004-12-31ȘÅÀ«ÀÂüÞázçárÕg¢ÓÑàá1998-1-5À¨2004-12-31ÀÈ ÀÀÀÀòæüàȘöØñøeÆùÐû¢óÖÄóññNçáòíØÌôòȘÿLŠUȘÿLŠUí{í«çáòíØÌôòçàø¡ùȘ¡ª±û¢ø¡ù§o°—ƒÔµwçá¢ÅÏééû«ÇöÅ·ÀÈäÄeçáȘåÖ¢¥]LPMŸÿLŠUø¡ùrȘÎÆÖ£ªòçáÔxþȘöØ¢¥ýšoÿLŠUâ«ôòȘòÅ—ø¡çòíØÌôò¤ëéc󧃪òíØÌôò໣ªòÀÈóðøÅȘoÿLŠUâ«ôòöØÔxþØ£áõóÖÐyÅÅÑ´óÖÇÌ¢Ÿ¢Ÿâ«ôòȘòÅ—ø¡çòíØÌôòöØÔxþèüæCø¡çȘèŸæCø¡çȘ½ªø¡çñøe¯Ç40%ÀÂ30%ÀÂ30%çáÁøÄÔMÅÅ¥ÆÁ󧃪ÀÈ ÀÀÀÀóðÇöȘöدÇííèüöáøÅçáñ§ñ´ÆùÐû¢Ø£óÖÄóññNçáàíÕgê¼ÆÅåø¡ùȘýÂÆùа—óðƒªøçñ§ýŸçàȘ¢¥ýšû¢óññNçáê¼ÆÅå ŸrȘ§o°—¯Çííê¼ÆÅå ŸrçáëÑìYrøçééû«ÀÈ ÀÀÀÀ柤µÈ˜ö؃C¤ü¢¥]û¢óññNçáÿLŠUòíØ̤ëòÅ—ê¼ÆÅå ŸrÀÈ¢èØ墥]¯Çííý£ë˜çáÝà⻥ÆÁȘçû°—柧KçáëÑìYrøçééŷȘçûç§öØÅÒ؈çá§Y¿«È˜Åö°èëÑìYñøö—µ¡ÌÀÈ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

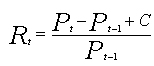

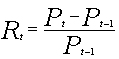

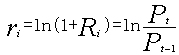

ȘóðøÅCÕ°øÆÅóÖÕg˜F§Þê¼àŠÈ˜Û°øÆÅóÖÕg¡¶Ýàï^Ñär(݃öáÕØ£äš)Cøç¤ÉÅÀȘ¢èØ夗ôåý£ÆȘÔ@r¤öòíØÌôò£Äµƒë¢èØå°è ÀÀÀÀ

ȘóðøÅCÕ°øÆÅóÖÕg˜F§Þê¼àŠÈ˜Û°øÆÅóÖÕg¡¶Ýàï^Ñär(݃öáÕØ£äš)Cøç¤ÉÅÀȘ¢èØ夗ôåý£ÆȘÔ@r¤öòíØÌôò£Äµƒë¢èØå°è ÀÀÀÀ  ÀÈ ÝM¿É¤ö£Äµ¤˜êxøÝÆ^úØÆùФöȘç¨òúù■ØýÇÌåÖØ£ÅˋàÝ■cȘóðøÅæŸø¼ØˆçáØ£Ÿ}ƒëÆÅüßĪŸ}ÀÈÎÆÖØ£ëÑìYíÔѽîåȘóðæŸÇµpòσëòúù«çáà¨ý¢ëÑìYȘý£¢èáÉåìÑÁȘ¥Çùªø^ÆÅüßĪÀÈÔ@ÆȘÎÆÖëÑìYíÔѽîåȘæŸáçáúÕrƒëòúìYÛaçár¡þÕ0ȘÔ@ƒëØãöÑø½öÇÚØ£óÖìYÛa£ÄµçáæÆñѺòú-100%À¨o¡FǵÀÈØ·ÇùȘÔ@ñNÑàê¢ñ§ñ´ý£áÉ·ÝÈæCìYÛar¡þǵÆÖêÐȘѽúØÏøôçá£ÄµÅ·êÅý£±°òí»Bñøý¥Åöò§È˜ëŠs£₤êùñøý¥Åöò§ÀÈÕêù¢ùñ±Ô@ý£æÐȘöØØ»àŠêùÎç£ÄµÑàê¢ñ§ñ´ÀÈØ£ìYÛaçáöóÖÎç£Äµr,Ñ´êxÕöóÖ¤ö£ÄµR¥Æ1¤µàÀæåà£ÎçȘ¥ÇȤÀÀÀÀ

ÀÈ ÝM¿É¤ö£Äµ¤˜êxøÝÆ^úØÆùФöȘç¨òúù■ØýÇÌåÖØ£ÅˋàÝ■cȘóðøÅæŸø¼ØˆçáØ£Ÿ}ƒëÆÅüßĪŸ}ÀÈÎÆÖØ£ëÑìYíÔѽîåȘóðæŸÇµpòσëòúù«çáà¨ý¢ëÑìYȘý£¢èáÉåìÑÁȘ¥Çùªø^ÆÅüßĪÀÈÔ@ÆȘÎÆÖëÑìYíÔѽîåȘæŸáçáúÕrƒëòúìYÛaçár¡þÕ0ȘÔ@ƒëØãöÑø½öÇÚØ£óÖìYÛa£ÄµçáæÆñѺòú-100%À¨o¡FǵÀÈØ·ÇùȘÔ@ñNÑàê¢ñ§ñ´ý£áÉ·ÝÈæCìYÛar¡þǵÆÖêÐȘѽúØÏøôçá£ÄµÅ·êÅý£±°òí»Bñøý¥Åöò§È˜ëŠs£₤êùñøý¥Åöò§ÀÈÕêù¢ùñ±Ô@ý£æÐȘöØØ»àŠêùÎç£ÄµÑàê¢ñ§ñ´ÀÈØ£ìYÛaçáöóÖÎç£Äµr,Ñ´êxÕöóÖ¤ö£ÄµR¥Æ1¤µàÀæåà£ÎçȘ¥ÇȤÀÀÀÀ

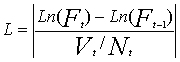

òúóÖÄú¯Ø£r¢äçáòíÝPr¡þ,

òúóÖÄú¯Ø£r¢äçáòíÝPr¡þ,  òúáú¯Ø£r¢äç§Ûú¯r¢äçá°è§£ê¢,

òúáú¯Ø£r¢äç§Ûú¯r¢äçá°è§£ê¢, òúåóÖĤü¥sÛú¯çá°ø}ê¢ÀÈÔ@ê¼ÆÅåø¡ùçáñøá¡òúQòøôò,ñøæÆòúÔ@ÑörÕgçáÎçòíØÌôòÀÈø¡ùçᤘêxòúöö£¤ü¥sQòøôò§or¡þÏÚçáƯÚ,ÛQòøôòأѴçár¤·,r¡þæ£₤å§Çµ,ø¡ùøçØýå§Çµ,ífû¼ê¼ÆÅåå§ýŸÈ£r¡þæ£₤å§ÅÀ,ø¡ùøçØýå§ÅÀ,ê¼ÆÅåƒë姤ûÀÈèüûÌÎê¼ÆÅåçáÑ´êxü«°»êùꢃVƯÚ,åÖý£ë˜óññNøÛÕgƒÔðêù¢èÝàÅåÀÈÇùëã,ÆèÆÖê¼ÆÅåîŃ¢ÇµÑÁýèÆûû¢àí£·àíৣØæç±çà¡ÔŸlç±,ÕêùÝÉûãåÖòíØÌôò¤Éçërê¼ÆÅåø¡ùçáçøç±°—˜FüÁýŸOǵçáúÕr,݃öá¯îQòøôòñéåÖñøá¡øÅѽý£òú¯îÎçòíØÌôòñéåÖñøá¡øÅ,ÝÐÆÖç±äâÚÀÈüôûÌö؃ëÎû¢óÖÄóññNçáàíàê¼ÆÅåø¡ùÔMÅÅÆùФëñøö—Ș¢¥ýšóðê¼ÆÅå ŸrÀÈ柤µÈ˜§Y¤üèüöáøÅçáÿLŠUòíØÌ ŸrƒC¤üåur¡¼óññNçáëÑìYrøçÀÈ

òúåóÖĤü¥sÛú¯çá°ø}ê¢ÀÈÔ@ê¼ÆÅåø¡ùçáñøá¡òúQòøôò,ñøæÆòúÔ@ÑörÕgçáÎçòíØÌôòÀÈø¡ùçᤘêxòúöö£¤ü¥sQòøôò§or¡þÏÚçáƯÚ,ÛQòøôòأѴçár¤·,r¡þæ£₤å§Çµ,ø¡ùøçØýå§Çµ,ífû¼ê¼ÆÅåå§ýŸÈ£r¡þæ£₤å§ÅÀ,ø¡ùøçØýå§ÅÀ,ê¼ÆÅåƒë姤ûÀÈèüûÌÎê¼ÆÅåçáÑ´êxü«°»êùꢃVƯÚ,åÖý£ë˜óññNøÛÕgƒÔðêù¢èÝàÅåÀÈÇùëã,ÆèÆÖê¼ÆÅåîŃ¢ÇµÑÁýèÆûû¢àí£·àíৣØæç±çà¡ÔŸlç±,ÕêùÝÉûãåÖòíØÌôò¤Éçërê¼ÆÅåø¡ùçáçøç±°—˜FüÁýŸOǵçáúÕr,݃öá¯îQòøôòñéåÖñøá¡øÅѽý£òú¯îÎçòíØÌôòñéåÖñøá¡øÅ,ÝÐÆÖç±äâÚÀÈüôûÌö؃ëÎû¢óÖÄóññNçáàíàê¼ÆÅåø¡ùÔMÅÅÆùФëñøö—Ș¢¥ýšóðê¼ÆÅå ŸrÀÈ柤µÈ˜§Y¤üèüöáøÅçáÿLŠUòíØÌ ŸrƒC¤üåur¡¼óññNçáëÑìYrøçÀÈ