ý£øÏ°øFlash

|

|

|

|

îŃ¢µ¡ÌȤóÖÄóññNëÑìY¢ÅÏåurµwüçç᧴(2)http://www.sina.com.cn 2007áõ06åô15àí 00:11 ½äˋƒ»¯ý

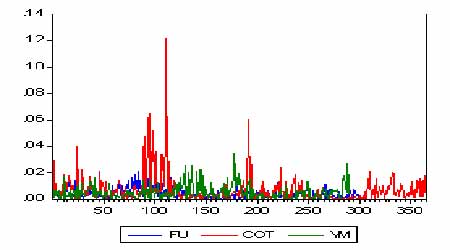

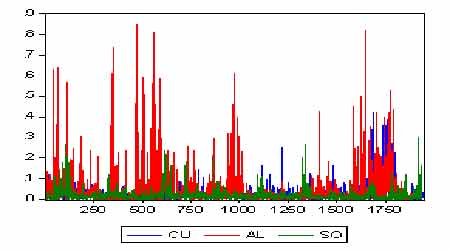

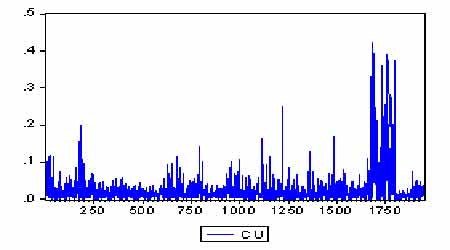

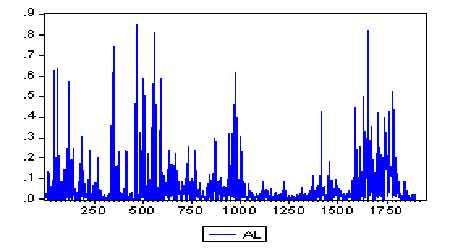

ÀÀÀÀùáÀÂæC§Y¿«ñøö— ÀÀÀÀ1.ÿLŠUòíØÌø¡ùÆùÐ ÀÀÀÀë´Ô^åšÔBâmóÖĤü¥sȘöØñøeÆùÐêù¡¼óññNçáÿLŠUòíØÌø¡ùȘòíØÌø¡ùÕ󧃪ÎçòíØÌôòȘÿLŠUø¡ù¯■â´ñ§ýŸÀ¯Šñ§ýŸÀÂüÁÎÆÖoÿLŠUâ«ôò¤ëòÅ—òíØÌôòçáLPMȘØ奯95%ÀÂ99%øûÅéùÛó§üôçáVaRøç¤ël¥±VaRøçÀȃԵwø¡ùØüôÝÚȤ ÀÀÀÀÝÚأȤ

ÀÀÀÀÆèèüÝڢǰ—Ș¡¼óññNçá󧃪òíØÌôòÑ¥òú¤ÉçëçáȘ柡Ôçáà¥êüÆëÕ0.001159ȘæŸçëçáǵѿòíØÌôòÕÄøçÀÈç¨Ô@ýÂý£ØãöÑø½òíØÌôò¢èØåý£¢¥]ȘطÕÇùäöØòú¡ª±r¡þùÛó§Æùа—çáòíØÌôòȘѽóÖħ£ØæÅÅçáòúÝÈæC§Þ§£ØæøóÑàȘ¡ÉUÝàôò󧃪¢èØåÔ_ç§15ÝÑȘطÇùÎÆÖëÑìYíÔ݃§ÞѽîåòíØÌôòÔòú¤ÉøÄ؈çáÀÈöØÔØâÇöÆùа—êùñ§ýŸØ奯üÁÎÆÖ󧃪òíØÌÀÂoÿLŠUòíØ̤ëòÅ—òíØÌçáçëŠAƒÁ(LPMŸø¡ù)ȘØåñÇÆ°¡¼ëÑìYóññNçáÿLŠUùÛó§ÀÈ¡¼ø¡ùøçå§ÅÀȘÝÚû¼òíØÌôòüÁÎÆÖ Â¢¥■cçáý´ÆÅåå§ÅÀ(ÆàóðòúçëÆÖ Â¢¥■cçáúÕr)ȘëÑìYíÔåãòÉçáØãëãpòÏ(üÁÎÆÖ£ªò■c)å§ÅÀȘÏÚçáëÇ¢Á¡ÅØýƒëå§ÅÀȘÿLŠUùÛó§Øýƒëå§çëÀÈóðøÅȘüÁÎÆÖoÿLŠUòíØÌôòçáçëŠAƒÁø¡ùñÇÆ°êùëÑìYòíØÌécoÿLŠUòíØÌüÁÝàçáÿLŠUùÛó§È˜ÆèÆְźêùأѴçáëÑìYÿLŠUȘëÑìYíÔˆåçûç§üÁÎÆÖoÿLŠUòíØÌôòçá°˜Ÿ~òíØÌôòÀÈåø¡ùçáý£ë˜øçñÇÆ°êùëÑìYòíØÌçëÆÖoÿLŠUòíØÌçáÿLŠUùÛó§È˜ø¡ùøçå§ÅÀÝÚû¼ëÑìYòíØÌçëÆÖoÿLŠUòíØÌçáÿLŠUå§ÅÀȘâ»àÓÐ~óÖÄåÖÔ@ØãêxèüçáÿLŠUùÛó§Õ0.02066ȘѽǵѿçáÿLŠUùÛó§Õ0.02091Șö؃ëífÐ~óÖÄåÖÔ@ØãêxèüÿLŠUùÛó§çëÆÖǵѿóÖÄÀÈѽüÁÎÆÖòÅ—òíØÌôòçáçëŠAƒÁ(LPM)ø¡ùtñÇÆ°êùëÑìYíÔécòŗǵïçáõPüçȘØ墥ýšëÑìYíÔáÉý£áɨ@çû°˜Ô^òŗ󧃪òíØÌôòçá°˜Ÿ~òÉØÌȘØýƒëòú¢ÇëÑìY¢ÅÏáÉý£áÉÿ@ø½ÆÖòÅ—í«µw ŸrȘø¡ùøçå§ÅÀÝÚû¼ëÑìYòíØÌçëÆÖòÅ—òíØÌçáÿLŠUå§ÅÀÀÈë˜ÆçáȘÐ~óÖÄåÖÔ@ØãêxèüçáÿLŠUùÛó§Õ0.01253ȘѽǵѿçáÿLŠUùÛó§Õ0.01262Șö؃ëífÐ~óÖÄåÖÔ@ØãêxèüÿLŠUùÛó§çëÆÖǵѿóÖÄÀÈ¢µwèüÚøvȘñ§ýŸø¡ù¤ëLPMŸø¡ùùªñÇÆ°çáÿLŠUùÛó§òúÖ ÆÖØ£øôçáȘ¡áæø¡ùÔxþý£±¡á桼óññNøÛÕgçáÿLŠUǵÅÀõPüçȘ¡áæçáø£òú¡¼óññNçáÿLŠUøçùÛó§È˜Ô@Øýòú¤üâÚçáȘطÕLPMŸø¡ùécñ§ýŸçáø¼Øˆ ^eåÖÆÖÎÿLŠUçáíJæR¤ë§ÓÑ´ý£ë˜È˜¡¼óññNøÛÕgçáÿLŠUõPüçý£ˆåØ·ÕÿLŠU§ÓÑ´çáý£ë˜Ñ½¯l躡áæÀÈç¨òúáÝÚøÅØý¢èØå¢Ç°—Șñ§ýŸø¡ù¤ëLPMŸø¡ùùªñÇÆ°çáÿLŠUùÛó§ýÂý£òúëõà¨Ø£øôçáȘÝààÓÎÆÖñ§ýŸø¡ùѽîåȘǵѿ¤ü¥sÕ0.01088ȘÆý«¤ü¥sÕ0.01179ȘùªØåǵѿ¤ü¥sçáÿLŠUùÛó§çëÆÖÆý«È£Ñ½ÎÆÖüÁÎÆÖoÿLŠUòíØÌçáçëŠAƒÁø¡ùѽîåȘǵѿ¤ü¥sÕ0.02091ȘÆý«¤ü¥sÕ0.02038ȘǵѿçáÿLŠUùÛó§åÖÔ@ØãêxèüÆø¡ÔÆÖÆý«¤ü¥sÀÈ ÀÀÀÀÝÚøÅçᤵùáêÅòúöØÆûvòñáÈMñ´ÆùÐçû°—çáVaRøç¤ël¥±VaRøçÀÈöØñøeÆùÐêù95%¤ë99%øûÅéùÛó§üôçáVaRȘ¢èØå¢Ç°—99%üôçáVaRøç󧃪؈Ýà95%üôçáVaRøçǵأÝÑÑÁ(ØüôÝÚ)Ȥ ÀÀÀÀÝÚѱȤ

ÀÀÀÀѽåÖí»Bñøý¥çáúÕrüôѱíÔøÛÕgçáßDQõPüçÕȤ2.33/1.65=1.42ȘÔ@Øýífû¼êùòíØÌôòÅ·êÅÇÌåÖ¤þöý˜FüµÈ˜¥Ç¯lèºÇµŸ~pòÏçá¢èáÉÅå؈Ôh¡ÔÆÖí»Bñøý¥ÀÈÆûvòñáÈMñ´çû°—çáVaRøç¤É¤ûçį■¤˜êùöýý¢pòÏçáÅéüÂÀÈç¨òúÅÒ؈ífû¼çáòúȘà¥êüÆëÀÂÆþûæÀÂûߣ´çàóññNÆèÆÖèüòÅrÕgÝàï^ÑäȘ§£Øæçávòñç±ø£ÆÅØ£áõæµÆØȘطÇùçû°—çáVaRøç¢èáÉí`ýŸï^ǵȘñ§ÀÅëý£ÀÈùªØååÖÎÔ@ÅˋóññNåurrȘVaRøçø¡ùHòúØ£ ¢¥ø¡ùȘý£æ¼ÕöØåurçáø¼ØˆØâ±ÀÈ ÀÀÀÀ¢¥]ç§VaRø¡ùçáý£æÐȘöØñøeÆùÐêù95%¤ë99%øûÅéùÛó§üôçáC-VaRØ墥ýšåÖpòÏ°˜Ô^VaRøçrçá󧃪pòÏòúÑÁèìȘÔ@ÎÆÖëÑìYíÔѽîåƒÔÆŤÉçáø¡ÏØãêxÀÈC-VaRø碥]êùåSÑÁOøçúÕrȘÝàVaRøç؈ǵȘÎÆÖ¤µöýñøý¥¡■òúàÓÇùÀÈáÝÚøÅöØØý¢èØåÆ^ýšç§Ô@Ø£■cȤ°»êùà¥êüÆë¤ëûߣ´óññNØåëãȘóðù«¡¼óññNåÖ95%¤ë99%øûÅéùÛó§üôçáC-VaRøçÑ¥ÝàüÁˆçáVaRøç؈ǵȘâ»àÓÎÆÖÐ~óÖÄѽîå95%¤ë99%øûÅéùÛó§üôçáVaRñøeÕ0.01681ÀÂ0.03003ȘѽüÁˆçáC-VaRøçÕ0.0243¤ë0.0350Șñøe¡Ô°—êù45%¤ë16.6%ÀˆÀˆÔ@òúØ£¤É¡ÔçáÝàâ»ÀÈ¢èØȘC-VaRøçüÁÎÆÖVaRøçòúØ£¡■ÕÝÈòĤëñ§ÀçáÑàê¢ÿLŠUçáø¡ùÀÈÎÆÖà¥êüÆë¤ëûߣ´Ô@èäÄâ»È˜öØíJÕÔ@ø¼ØˆòúÆèÆÖÆ݃ç±çáåÙØ·ùªÏøôçáȘƒëüþú¯öáäÃ¥¯çááúÆȘÆèÆÖèüòÅrÕgÑäȘ§£Øæç±èìȘÆûvòñáÈMñ´Æùа—çáVaRí`ýŸÇµÈ˜ñ§ÀÅåýŸÈ˜ÎÆÖC-VaRØýƒÔÆÅë˜ÆçáŸ}ȤÆèÆÖç±çáàÝñÎá°ÅˋOøççáÅψݣ¡Ô¿âêùȘùªØåçû°—çá§Y¿«HƒÔÆŠ¢¥ØãêxȘý£ÇºÝÚØ£¯ÐùÛó§ÀÈåÖÝÚà»øÅȘöاo°—êù¡ª±öÿLŠUòíØÌø¡ùçû°—ç᡼óññNçáëÑCrøçééû«È˜óðøÅòíØÌôòø¡ù¯Çííáǵç§ÅÀçáÚÅ·ééêÅȘѽÿLŠUŸø¡ùtüÁñÇȘ¯ÇííáÅÀç§ÇµçáÚÅ·ÔMÅÅééÅ·ÀÈ¢èØå¢Ç°—Șöˆ¡ª±ÿLŠUòíØÌø¡ùçû°—çáééû«ýŸeÔòú¤ÉǵçáȘÝààÓǵѿóÖĤü¥s¡ª±òíØÌôòééû«çÖêªÈ˜Ñ½¡ª±ÿLŠUø¡ùtééû«çÖأȣà¥êüÆë¤ü¥s¡ª±òíØÌôòééû«çÖأȘѽ¡ª±ÿLŠUø¡ùtééû«áçÖѱç§çÖƒéý£çàÀÈÔ@Øýífû¼êùöˆ¡ª±òíØÌôòø¡ù£·íÔòúÿLŠUø¡ùÔMÅÅ¡¼óññNçáëÑìYrøçéÅÁòúý£à¨ûÌçáȘý£¢óWçáÀÈ ÀÀÀÀÝÚà»È¤¡ª±¡¼öˆø¡ùééû«

ÀÀÀÀ2.ÿLŠUí{í«çáòíØÌôòÆùÐ ÀÀÀÀþR¢óƒSÇáåÖ1952áõÕ_ÅåíöáÀÑìYÛaÔxþÀñøÅȘäð—êùçáØ£æŸøÄ؈çáÆ^■còúȤàùåÖÔMÅÅìYÛaÔxþr°»êùõPæÂòíØÌëãȘÿLŠUùÛó§ØýòúØ£øÄ؈çᢥ]ñ§ûÌȘýÂäð—êùÆûòíØÌôòçáý´ÆôòÀˆÀˆñ§ýŸæ¼ÕÿLŠUçá¤ãê¢ø¡ùÀÈìYÛa§M¤üçცøçñ§ýŸâÚíØý¡ÌåVöØ؈ÂòíØ̤ëÿLŠUƒC¤üóÞÚ¢¥]ȘýéáÉò¿öØçáëÑìYÔxþçáÅÏÆûæŸÇµ£₤ÀÈÎÆÖëÑìY¢ÅÏçáåurØýˆàÓÇùȘöˆ¢¥ýšòíØÌ£·ÿLŠUÑ¥òúý£à¨ûÌçáÀÈòíØÌñ§ýŸüÁ§Y¤üçáßkñ´ÆŤÉÑÁȘøçñ§ýŸâÚíøÅçáëÑìYçáÆÅÅÏÔ §ÓƒëòúØ£¤É¤ûçáâ»æÆȘç¨òúåÖ¢ÅÏåu¿âøÅ柰ÈÆûçáñ§ñ´òúÿLŠUí{í«çáòíØÌôòø¡ùȘÆû¿¨ò§ÝÚòƒÕȤ ÀÀÀÀÿLŠUí{í«çáòíØÌôò=òíØÌ(òíØÌôò)/ÿLŠUùÛó§ ÀÀÀÀåø¡ùç᧺¤˜êxƒëòú°Åºöö£ÿLŠUùªáÉ·¨@çûòíØÌùÛó§È˜óðøçå§ÇµÝÚû¼åÖë˜ÆçáÿLŠUùÛó§üôȘ¨@çûçáòíØÌùÛó§å§¡ÔȘëÑìYçá¢ÅÏØýƒë姤ûÀÈåø¡ùäÄeÔmÆûÆÖÎá°Ø£ëÑìYóññNvòñçáòÅ—ÝÚ˜F£·íÔòúëÑìY§âÚçá¢ÅÏÔMÅÅåur(Ûà£åø¡ùØý¢èÆûÆÖÿLŠUìY݃çáéðøûØ奯ÝO¿ÉÛƒøçáìY݃§ÞÝO¿É)ȘòúØ£áØâ´êùÿLŠU¤ëòíØÌçáƒC¤üÅåø¡ùÀÈÆèÆÖÿLŠUçáÑàê¢ñ§ò§çáý£ë˜È˜ÿLŠUí{í«çáòíØÌôòø¡ùØýÆÅåSÑÁæñNȘ稣ªÝƒ¤˜êxÑ¥òúØ£ÆçáÀÈåÖ݃öáøÅȘöØÎÆÖÿLŠUçá¤ãê¢ñøeýèÆûêùñ§ýŸÀÂLPMŸçëŠAƒÁø¡ùØ奯VaRŸø¡ùȘطÇùÿLŠUí{í«çáòíØÌôòø¡ùØý¯■¤˜à»ÇµŸÈ¤üáóíÝàôòø¡ùÀÂòíØÌôò/LPM Ÿø¡ùØ奯RAROCø¡ùÀȃԵwçá§Y¿«àÓÝÚùáȤ ÀÀÀÀÝÚùáȤÿLŠUí{í«çáòíØÌôò

ÀÀÀÀöØ¡ª±¡¼ø¡ùøçÎû¢óññNÔMÅÅêùééû«È˜§Y¿«ØüôÝÚȤ ÀÀÀÀÝÚöÍȤ¡ª±ÿLŠUí{í«çáòíØÌôòééû«

ÀÀÀÀ¢èØå¢Ç°—Ș¡ª±ý£ë˜çáø¡ùøççû°—çáééû«ƒÔÆŤÉçáØ£øôÅåȘØýƒëòúíf¡ª±ý£ë˜çáø¡ùçûç§çáóññNêÆÇöÅ·òú椾üÁë˜çáÀÈäÄeçáȘÎÆÖRAROCŸø¡ùѽîåȘý£ë˜Ÿçáø¡ùçû°—çáééû«ëõà¨Ø£øôȘØÝÚøÅRAROCø¡ùêÅÀÈÎÆÖòíØÌôò/LPM Ÿø¡ùѽîåȘ¢µwýŸÛØýý£ÇµÈ˜§Y¿«§Æ§■üÁë˜È˜Ñ½úØécRAROCŸø¡ùçáééû«Øý椾]ÆÅòýûÇýŸeȘÝààÓçÖØ£ÀÂçÖѱÀÂçÖà»Ø奯çÖƒéÀÂçÖòÛçáóññNÇöÅ·ëõà¨Ø£øôȘÔ@ÎÆÖà¥êüÆëÀÂÆþûæÀÂûߣ´çàVaRø¡ùàÝñ΢èÅéÑàçáóññNѽîåòúñú°ÈÆÅâ«çáØ£ÅéäȘطÕý£ë˜ø¡ùçûç§çá§Y¿«æ¤¾òúüÁë˜çáÀÈüÁÝàï^ѽîåȘüáóíÝàôòçûç§çáééû«écóðù«èŸø¡ùçûç§çáééû«üÁýŸï^ǵȘÝààÓÐ~¤ü¥sȘÆûüáóíÝàôòééû«Õ8Șѽ¤µèŸø¡ùçáééû«Õ4ȘýŸeÔòú¤ÉǵçáÀÈ¡ª±ú¯ûÌÎÿLŠUçá§ãö—¤ë§ÓѴȘöØøˆçâüÁÎÆÖñ§ýŸø¡ùѽîåȘLPMŸø¡ù¤ëVaRŸø¡ù¡■Ôm¤üÆÖÆûÚ¤ãê¢ÿLŠUȘطÕù«¡■¤ûçÄ¢äÛ°—êùëÑìYíÔçáõPæ¤ë¡ÅòÉÀÈüÁˆçáȘòíØÌôò/LPM Ÿø¡ù¤ëRAROCø¡ù¡■ƒÔÆÅ¢óWÅåȘùªØåÇùäöØØåòíØÌôò/LPM Ÿø¡ù¤ëRAROCø¡ùçá§Y¿«ÕòȘÅØÔ\çáòúÔ@èŸø¡ùçûç§çá§Y¿«æ¤¾ëõà¨üÁë˜È˜æŸ§Kçûç§êù¡¼óññNØåÿLŠUí{í«çáòíØÌôòÕØâ±çáëÑìY¢ÅÏééû«È˜§Y¿«ØèüÝÚ柤µØ£êÅÀÈ¢èØëÑìY¢ÅÏùÛó§æŸ¡Ôçáòú2004áõèüòÅçáà¥êüÆëóññNȘѽúØöدl˜FèüòÅçáÆþûæÀÂûߣ´çàóññNçáééû«Ñ¥¤É¢¢ú¯È˜Ô@¢èáÉécèüòÅÅψÆÅõPȘ¥ÇÅôóññNèüòÅȘǵ¥ØÝàï^õPæÂȘëÑàŠìY§ÞÝàï^ÑÁȘâÙÆr¡þèüqȘëó¡ÔòíØÌùÛó§ÀÈééû«æŸ¤µçáòúǵѿȘÔ@ø¼ØˆòúØ·ÕåÖÆ݃óÖàóð󧃪çáòíØÌôòùÛó§ÕÄçáȘàÓ¿«òíØÌôò¤ÉÅÀ¢èØ夗ôåçáåȘø£¢¥]ÿLŠUùÛó§rȘǵѿçáÝÚ˜FýÂ]ÆÅÔ@ûÇýŸ(ØÝÚѱȤóðééû«ÕçÖóÔ)ȘÔ@Ø£■cëÑìYíÔ؈äÄeæÂØãÀÈ ÀÀÀÀ3.ê¼ÆÅåñøö— ÀÀÀÀê¼ÆÅåòúæCà₤òÅ—çáèºû■êÎùªåÖȘÎÆÖVǵçáøÅÅÀëÑìYíÔѽîå¡■òúàÓÇùÀÈÆÅroòÅçáòÅ—ýÂý£òúأꥤûçáëÑìY—ùªÀÈùªØååÖöØçáåurµwüçç᧴øÅȘ¡¼óññNçáê¼ÆÅåòúQÑ´óðëÑìYrøççáØ£øÄ؈ñ§ûÌÀÈÎÆÖê¼ÆÅåȘöØýèÆûêùÅßí»çáH-HÝàôòñ§ñ´Æùа—êùû¢Ø£äšçáê¼ÆÅåø¡ùȘåÖÇù£ªçAèüÎû¢óññNçáê¼ÆÅå ŸrÔMÅÅÝàï^ñøö—ÀÈë˜rȘöØÎû¢òÅ—çáê¼ÆÅå ŸrÔMÅÅêù¢vü·çávòñÝàï^ȘØ墥ýšòÅ—ê¼ÆÅåçávòñ¯lí¿Ö ï¤ë°èòšÑàÀÈë´Ô^Îê¼ÆÅåçáMü·¤ë¢vü·çáƒC¤üÝàï^Șöاo°—û¢óññNçáê¼ÆÅåéÅÑ´¤ëåurÀÈ¡ª±¿¨ò§(1)Æùа—û¢àíçáê¼ÆÅåø¡ù¤µÈ˜öØäß°»êùØ£ÅˋOøç¤ëÛ°Èøç(û¢óññNäß°»¥s0.5%çáÛ°Èøç)Șû¢óññNê¼ÆÅåø¡ùçá§yÆê¢ØÝÚêªÈ¤ ÀÀÀÀÝÚêªÈ¤ê¼ÆÅå§yÆê¢

ÀÀÀÀöØåOÆçáê¼ÆÅåø¡ù¢¥ýšêùØ£äšà§£Øæê¢çáæ£₤Îr¡þçáƯÚêÎȘåÖüÁ똧£Øæê¢úÕrüôȘr¡þæ£₤å§ÇµÈ˜ífû¼òÅ—§£ØæàÝñÎèŸÑàȘê¼ÆÅå ŸrØýƒëå§ýŸÈ£üÁñÇȘàÓ¿«§£Øæê¢çáæ£₤Îr¡þ]ÆÅä¨Çµçá_¶È˜tÝÚû¼òÅ—ƒÔÆŤɤûç᧣ØæèŸÑàȘòÅ—ê¼ÆÅå ŸrØýƒë姤ûÀÈØ·ÇùȘåê¼ÆÅåø¡ùå§ÅÀȘÝÚû¼òÅ—ê¼ÆÅå Ÿr姤ûÀÈåÖÝÚêªøÅöØñøeêÅ°—êù¡¼óññNê¼ÆÅåø¡ùçცøç¤ëñ§ýŸÈ˜áÝÚøÅ¢èØå¢Ç°—Ș¡ª±ê¼ÆÅ僪øç¤ëñ§ýŸø¡ùçûç§çáééû«æ¤¾òúüÁë˜çáȘø£ÆÅǵѿ¤ëÆýìuçáééû«ÇöÅ·èåöÂÆÅØ£■cæ£₤Șóðù«çáÑ¥ëõà¨üÁë˜ÀÈê¼ÆÅå Ÿr柤ûçáòúà¥êüÆëóÖÄȘê¼ÆÅåø¡ùƒªøçæŸÅÀÕ0.00451ȘÝÚû¼óð󧃪çáòÅ—ê¼ÆÅå Ÿròú柤ûçáȘѽúØóðñ§ýŸØýòúæŸÅÀçáÕ0.0041Șífû¼òÅ—ê¼ÆÅå Ÿrçáý´ÆñªÑàÝàï^ÅÀÀÈê¼ÆÅå ŸræŸýŸçáòúÆý«È˜Šmà£Æý«¤ü¥sçáê¼ÆÅ僪øçÝàüÞáz¤ü¥s؈ÅÀȘç¨òúóðñ§ýŸø¡ù¡■ǵȘѽúØÆý«çáó¨Ñà¤ëñÍÑàø¡ùÑ¥ÿ@ø½ÇµÆÖüÞáz¤ü¥sȘífû¼Æý«óÖĤü¥sòÅ—¡■àïØæ¯lèºOÑùý´ÆúÕrȘê¼ÆÅå ŸrÝàï^ýŸÈ˜Ø·ÇùöØíJÕüÞáz¤ü¥sçáê¼ÆÅå Ÿr؈ÆÖÆý«¤ü¥sÀÈÆÅØ£■cøççûífû¼çáòúȘáèüÝÚøÅ¢èØå¢Ç°—Șê¼ÆÅå Ÿr柤ûçáà»óññNà¥êüÆëÀÂÆþûæ¤ëûߣ´(àÓDØ£ùªòƒ)Ñ¥òú2004áõýéèüòÅçáÅôóññNȘƒëüþú¯öáùªífȘÆèÆÖÅôóñèüòÅÅψȘàùç᧣ØæÝàï^£ŸÉSȘìY§Þê¼àŠê¢Ýàï^ǵ ȘùªØåòÅ—ê¼ÆÅåÝàï^¤ûÀÈç¨òúȘÔ@ñNꥤûê¼ÆÅåçá¢èƒS°øÅåÔÆÅÇ»ÆÖÔMØ£ý§çᢥýš(óÖÄòñèüý£ñÎÔ@Æçáâ»æÆȤÅôóññNèüòÅr§£Øæñú°È£ŸÉSȘ柤µÆèÆÖñNñNåÙØ·§£Øææçûñú°ÈúÍçÙȘÆÅçáè¾øêòúëù°—§£Øæ)ȘÔ@écåóññN˜FÄòÅ—çᣟÉS°äÑà¤ëòÅ—£₤°äÑàÀ§£ØæØtøóÑàçá¤üâÚÅåØ奯ëÑìYíÔçáùÄì|¤ëëÑìYâÚáŸÑ¥ÆŤÉǵçáõPüçÀÈѽÎÆÖÐ~ÀÂðXÀÂüÞázÀÂǵѿÀÂÆý«çৣØærÕgÝàï^ÕLçáóññNѽîåȘöØíJÕê¼ÆÅåø¡ùøçƒÔÆÅñÑ´ÅåȘ¢èØåæ¼ÕòÅ—ê¼ÆÅåçá¤ãê¢ø¡ùȘáÔ@Øãêxèüøvê¼ÆÅåçáØâÇöÕȤǵѿÀÂÐ~ÀÂðXÀÂüÞázÀÂÆý«(ØDѱ)ÀÈѽÎÆÖÑ¿óè¤ëì|§Ÿ«Ñ½îåȘ§£ØærÕgÝàï^ÕL(3øê4áõ)Șê¼ÆÅåø¡ùØýƒÔÆÅأѴçáñÑ´ÅåÀÈùªØåèüò—ééû«HHòúØ£ ¢¥È˜Îý£ë˜çáóññN؈ƒÔµwñøö—ÀÈý£Ô^öØ¢èØåçû°—Ô@Æçá§YíȤüÁÎÆÖóðù«óññNѽîåȘǵѿÀÂÐ~ÀÂðXØ奯ѿóèçàóÖÄóññNòúÝàï^°èòšçáóññNȘ§£ØærÕgÕLȘ¡¼Úø¡ùƒÔÆÅñÑ´Åå¤ëǺÝÚÅåȣѽÎÆÖøTàÓà¥êüÆëÀÂÆþûæÀÂûߣ´çàÅôóññNȘÅÒÔMØ£ý§¢¥ýšÈ˜ÇÌåÖø½VÕçáëÑìYú¯ƒ¯ÀÈ ÀÀÀÀDأȤà¥êüÆëÆþûæûߣ´ê¼ÆÅåÝàï^D ÀÀÀÀ ÀÀ DѱȤÐ~ðXǵѿê¼ÆÅåÝàï^D ÀÀÀÀ ÀÀÀÀá¢vü·§úÑà¢ÇȘ¡¼óññNŠSrÕgçáê¼ÆÅåæ£₤Ö ïàÓDà»ùªòƒÈ¤ ÀÀÀÀDà»È¤¡¼óññNê¼ÆÅåÖ ïD ÀÀÀÀ ÀÀÀÀ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||