不支持Flash

|

|

|

|

市場研究:菜籽油現貨市場基礎及合約簡介(2)http://www.sina.com.cn 2007年06月15日 00:06 北京中期

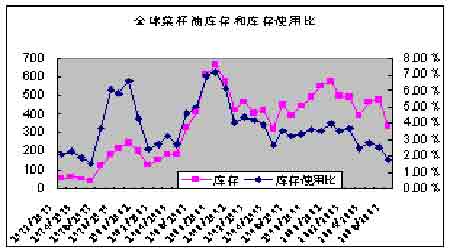

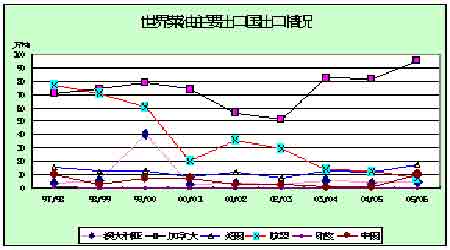

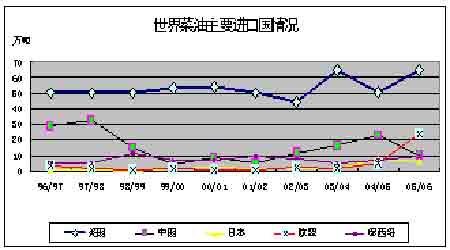

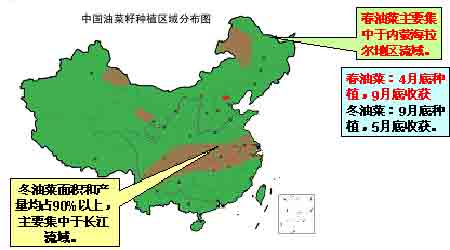

3、世界菜籽油的庫存量 4、菜油出口情況 世界植物油的貿易量從2001/2002年度的3325萬噸增長到2005/06年度的4430萬噸,增長33.23%。其中,菜油的出口量增加32.38%;豆油出口量增加8.65%;棕櫚油出口量增加45.16%;葵花油出口量增加65.26%。 2005/06年度,世界菜油的出口量達到139.8萬噸,比2004年113.8萬噸增加22.8%。菜油占植物油貿易量的3.2% (豆油占貿易量的20.7%,棕櫚油占植物油貿易量的58.3%)。 菜油主要出口國為加拿大。加拿大出口量在1995年由世界第二位躍升為第一位,1997年菜油出口量70.9萬噸,2005年出口量上升到95萬噸,占當年世界菜油總出口量的68%。歐盟曾是第一大菜油出口地區,受生物柴油需求增加的影響,近年歐盟菜油出口大幅減少,2005年降至7.5萬噸。 5、菜油進口情況 美國、中國、歐盟和墨西哥是世界菜油主要進口國。其中,美國菜油進口量居世界第一位,進口量從1991年的37.4萬噸到2005年的64.8萬噸,增幅78%,占該年世界菜油總進口量的51%。 我國菜油進口居世界第二位,近年進口量呈下降趨勢。1991年進口量29.2萬噸,2005年降為10萬噸。歐盟25國受生物柴油需求強勁的影響,2005年菜油進口大幅增加,預計全年進口量在23.5萬噸左右,并由凈出口地區轉變為凈進口地區。另外,墨西哥、日本、孟加拉等國有少量進口。 三、我國菜籽菜油現貨特點 1、油菜籽市場概況 1)產區分布 我國分為冬油菜(9月底種植,5月底收獲)和春油菜(4月底種植,9月底收獲)兩大產區。冬油菜面積和產量均占90%以上,主要集中于長江流域,春油菜集中于東北和西北地區,以內蒙古海拉爾地區最為集中。 長江流域主產區主要包括: 長江上游優勢區。該區包括四川、重慶、云南、貴州,耕作制度以兩熟制為主。該區2005/06年種植油菜1678千公頃 ,菜籽產量307萬噸,面積、產量分別占長江流域的 27%和27%。 長江中游優勢區。該區包括湖北、湖南、江西、安徽和河南信陽地區。主要耕作制度:北部以兩熟制為主,南部以三熟制為主。該區2005/06年種植油菜3702千公頃,菜籽產量639萬噸,面積、產量分別占長江流域的59%和 56%,是長江流域油菜面積最大、分布最集中的產區。 長江下游地區。該區包括江蘇、浙江、上海。其耕作制度以兩熟制為主。該區2005/06年種植油菜88.8萬公頃,菜籽產量204 萬噸,面積、產量分別占長江流域的14%和 18%,是長江流域菜籽單產水平最高的產區。 沿江地區由于氣候、土壤的不同,菜籽每年的收割時間不盡相同。長江上游地區要早于中游地區約15天左右,中游地區比下游地區要早20天左右。長江下游地區正常年景在5月底6月初開始收割。一般情況下,長江上游地區油菜從收割到批量交易結束的時間是4月-6月,約90天時間。長江中游地區的油菜從收割到批量交易結束的時間是5月-6月,約60天時間。長江下游地區的油菜從收割到批量交易結束的時間是7月-8月初,約30天結束。

【發表評論】

|

||||||||||||||