²»Ö§³ÖFlash

|

|

|

|

ÆÚä\ÎåÔ·ÝͶÙYóžæ£ºåó²»ÑÔÄ© ó@ÉпÉÆÚhttp://www.sina.com.cn 2007Äê05ÔÂ08ÈÕ 02:00 ÖÐŽóÆÚØ

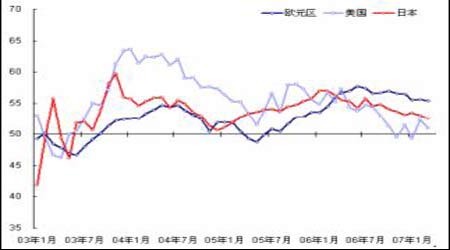

¡¡¡¡È ÈÝ Õª Òª ¡¡¡¡È«ÇòœúÔÚÐÂÅdøŒÒŵĹ€IÉú®aµÄ§ÓÏÂÈÔ±£³Ö·œ¡ÔöéL£¬È«Çò¹€IÒÀÈ»ŸS³ÖÝ^¿ìµÄÔöéLÝî^¡£ÒÔÖÐøéŽú±íµÄÐÂÅdøŒÒœúÅÔöéL£¬ºÜŽó³Ì¶ÈÉÏÀÓÁËÈ«Çò¹€IÆ·Ô²ÄÁϵÄÐèÇó£¬Ö§ÎÖøÒ»¶þŒŸ¶ÈøëHœðÙržñ×ß¡£ ¡¡¡¡ÔÚÃÀÔªŽó·ùÙHÖµµÄÇérÏ£¬ÉÌÆ·ÌØeÊÇœðÙŸßäÁËœðÈÚÙÐÔ£¬ÓÚÊÇ£¬®Ç°œðÙÊÐöµÄÝÔÚÃÀԪƣÝÖ®ÉϵÃÒÔŽ_Á¢¡£ ¡¡¡¡ÖÐøä\ßM³ö¿ÚœYŒ°±ÈrÌáÊŸ£¬ºóÆÚä\³ö¿ÚµÁ¿µÄpÉÙ¢éøÈä\rÌṩÓÐÁŠÖ§Î£¬¶øøÈÍâä\r±Èr¢ÖÆŒsºóÆÚä\rÓÚ ^ég²šÓ¡£ ¡¡¡¡ÔÚÈ«Çòä\ÊÐöß_µœ¹©ÐèÆœºâ֮ǰ£¬ÊÐöÔÚ¶ÌȱrŽúœšÁ¢µÄÅ»ùµAʹµÃržñ±£³ÖÝ£¬µ«ÓÉÓÚŠ¹©ÐèžñŸÖÞD×µÄîAÆÚ£¬øÈÍâä\r¶àÓвšÕÛ£¬µ«ÕûówÈÔÌÓÚÝÕðÊžñŸÖ¡£ ¡¡¡¡ŸÍ®Ç°¶øÑÔ£¬ÖÐø³ö¿ÚµÁ¿µÄpÉÙ¢þÖðuów¬F³öí£¬²¢¢³ÉéLME ä\ržñµÄÖ÷Ҫ֧Σ¬ÔÚä\µÄ¹©ªÔöéL³¬ß^ÐèÇóÇ°£¬øÈÍâä\rÈÔ¿ÉÄÜ×ß¡£ ¡¡¡¡ÔÚÃÀÔª³ÖÀmÙHÖµ¡¢LME ä\ìŽæÓÐÍûÀ^ÀmpÉÙµÄÇérÏ£¬œüÆÚLMEä\rŽ_Á¢ÁË3500$/t ÒÔÉÏÕñÊ ^ég¡£ ¡¡¡¡ÔÚøÈÍâä\r±ÈrÓ°íÏ£¬ä\ÊзùÕñʵÄÌØÕ÷¢Öðu±í¬F³öí£»ÎåÔ·ÝͶÙYÕßÉпɱü³ÐÕñÊ ^ég¡°µÍÎüŒ{žßp³Ö¡±µÄ²Ù×÷²ßÂÔ¡£ ¡¡¡¡ËÄÔÂLMEä\ÆÚØÔÚÃÀÔª³ÖÀm×ßÜ¡¢LMEìŽæ³ÖÀmpÉٵı³Ÿ°Ï¡°³ËïLÆÆÀË¡±£¬ÏÆÆð2007ÄêµÄµÚ¶þö¡°·ŽïL±©¡±¡£ËÄÔ³õÈýÔÂÆÚä\ÔÚ·ŽÍÕû¹ÌµÄ3200$/tÆœÅ_ÉÏ¡°°ÎµØ¶øÆ𡱣¬4ÔÂ4ÈÕ®ÌìïjÉýœü7%£¬¶øºóÕñʱPÉý£¬ËÄÔÂÏÂÑ®ëA¶ÎÐÔžßücÒ»¶ÈÓ|Œ°3845$/t¡£Æäºó£¬ÃÀøÇ·ŒÑµÄ·¿ÎݵþÒý§øëHœðÙ°åKßMÈëÕ{Õû£¬LMEä\ÒàÊÕ¿q·ù£¬»ØwÀíÐÔÕûÀíBÝ¡£ ¡¡¡¡3ÔÂ26ÈÕøÈä\ÆÚØÓÚÉϺ£ÆÚØœ»Ò×ËùÉÏÊУ¬Ê×ÈÕìÅÆ»ùÊré28510Ôª/¡£ûä\ºÏŒsÉÏÊкóŒŽÎüÒýÁË¿ÉÓ^µÄÌ×±£±P ¢Åc£¬œØÖÁ4ÔÂ27ÈÕ£¬ÉϺ£ÆÚØœ»Ò×Ëùä\¡°Ð¡Ó¡±ìŽæß_30518¡£ ¡¡¡¡ËÄÔ·Ýûä\ëSͬLMEä\Õ¹é_ÑaqÐÐÇ飬²¢±í¬F³öÒ»¶šµÄ¿¹µøÐÔ¡£Ö÷ÁŠ7ÔºόsÀ^ËÄÔÂÉÏÑ®ßBÀmÌø¿Õì®ÉýÖ®ºó£¬ÖÐÏÂÑ®ßMÈë·ùÕñÊ¡¢žßλÕûÀíµÄžñŸÖ¡£ÔÂÈ£¬7Ôºόs×îµÍr28580,×îžßr34100£¬³õ²œ±í¬FÁËŽóÆ··NµÄïL²É¡£øÈŸ«ä\³ö¿ÚîAÆÚpÉÙ¡¢ÖÐø0#ä\³ö¿ÚÍ˶ȡÏûµÄ¿ÉÄÜÐÔµÈÒòËØé±PÃæÌṩÁËÀû¶à֧Ρ£ ¡¡¡¡D1 LMEÈýÔÂä\×ßÝ ¡¡¡¡ ¡¡¡¡D2 ûä\7Ôºόs×ßÝ ¡¡¡¡ ¡¡¡¡ÉÏƪ£ººêÓ^Òücƪ ¡¡¡¡Ò»¡¢È«Çòœú·œ¡ÔöéL£¬¹€IÀ^ÀmU ¡¡¡¡žùþÃÀøͶÙYãyÐÐÄŠžùÊ¿µ€ÀûµÄœyÓµ×Ö£¬ÔÚÄ2003Ä굜2006ÄêµÄËÄÄêÖУ¬È«ÇòœúµÄÆœŸùÔöéLËÙ¶Èé4.8%£¬ß@ÊÇ×Ô20ÊÀŒo70ÄêŽúÒÔíÈ«ÇòœúÔöéL×î¿ìµÄËÄÄê¡£ßMÈë2007Ä꣬ȫÇòœúµÄÔöéLËٶȻòÔSÓÐËù·ÅŸ£¬µ«ÈÔ¢±£³ÖÔöéLµÄÝî^¡£þÄŠžùÊ¿µ€ÀûãyÐеĹÀÓ£¬2007ÄêÈ«ÇòœúµÄÆœŸùÔöéLËٶȢÄ2006ÄêµÄ5.9%ÏÂœµµœ4.3%£¬øëHØÅ»ùœðœM¿µÄ¹ÀÓÊÇ4.9%£¬ÊÀœçãyÐÐÍƳöµÄµ×ÖÊÇ4.7%¡£±M¹ÜÃÀø×Ô2006ÄêÏ°ëÄêÒÔíœúÔöéLï@Öø·ÅŸ£¬µ«ÊÇŠÓÚÈ«ÇòœúµÄÓ°íß²»ÊǺ܎ó£¬È«ÇòœúÎŽí×ÄêÈÔÈ»ÓÐÍû±£³Ö·œ¡µÄÔöéL¡£ ¡¡¡¡D3 È«ÇòGDPÔöéLÂÊ ¡¡¡¡ ¡¡¡¡Î÷·œøŒÒµÄ¹€IÉú®aŽ_ÔöéLÓÐËù·ÅŸ£¬µ«ÊÇÄ¿Ç°²ÉÙœÀíÈËÖžµ»ù±ŸÉÏÈÔÈ»ÌÓÚ50µÄ·ÖË®XÖ®ÉÏ£¬UµÄÚ ÝßÊdzÖÀm¡£È«Çò¹€IÒÀÈ»±£³ÖÝ^¿ìµÄÔöéLÝî^¡£ ¡¡¡¡D4 Î÷·œøŒÒ²ÉÙœÀíÈËÖžµ ¡¡¡¡

¡Ÿ°l±íÔuÕ¡¿

|

|||||||||||||