23萬億!公募基金二季報大盤點

來源:天相投顧投資研究中心

研究員:白云逸、王子陽

分析師:楊佳星(執業證書號:A1320520090002)

如無特殊說明,數據來源:天相投顧,數據截至日期:2021/07/21

2021年二季度國內經濟實現全面復蘇增長,在此背景下A股市場在歷經一季度短暫回調后震蕩企穩,逐步回升,各主要指數表現優異,上證指數上漲4.34%,滬深300指數上漲3.48%,創業板指數大漲26.05%。二季度創業板主導的結構性行情更加考驗基金經理的投資布局及擇時選股能力。目前,基金二季度報告已全部披露完畢,以下將對二季報基金規模及持倉等情況進行盤點。

基金市場規模情況盤點

截止2021年7月21日,共143家基金公司披露了2021年二季度基金報告,基金市場繼續穩步增長,基金總規模再創紀錄,突破23萬億大關,規模達23.08萬億元,較上年二季度增長35.59%,較上個季度增長5.95%。近年越來越多的投資者認可權益類基金使得基金規模增長迅速,本季度基金剔除貨幣式和短期理財債基總體規模(含估算)達13.76萬億元,較上季度末增長8.93%。

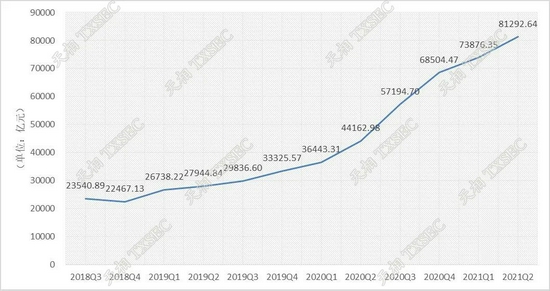

2021年二季度,權益類基金規模繼續創下新高。截至2021年6月30日,權益類基金規模已突破8萬億,達到81292.64億元,較上季度增長10.04%,顯著高于全市場基金規模增長率。由上圖可見,除2018年四季度規模小幅下跌外,權益類基金規模已連續兩年多呈現逐漸增長的趨勢,顯示出對投資者持續增加的吸引力。

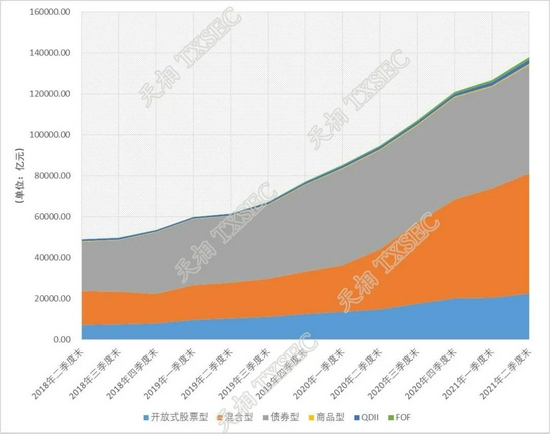

分門別類來看,二季度末股票基金規模22614.75億元,較上季度末增長9.96%;混合型基金規模58677.89億元,較上季度末增長9.97%;債券型基金規模53071.29億元,較上季度末增長6.82%;商品型基金規模474.15億元,較上季度末下降2.36%;QDII基金持續發展,規模達到1959.82億元,較上季度末增長15.27%;FOF基金規模1273.86億元,較上季度末增幅明顯,增長21.66%.

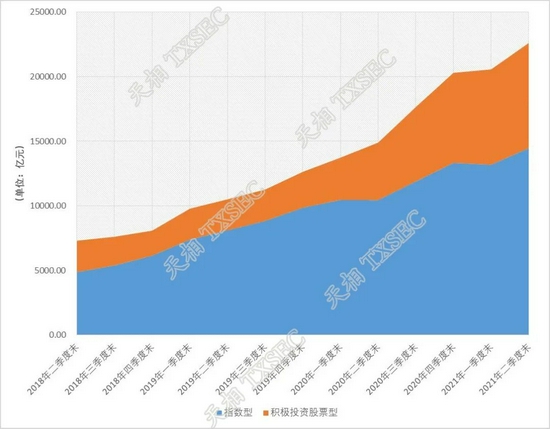

截止2021年二季度末股票基金規模22614.75億元,較上季度末增長9.96%,其中指數型基金規模14461.97億元,較上季度末增長9.69%、積極投資股票型基金規模8152.78億元,較上季度末增長10.44%。

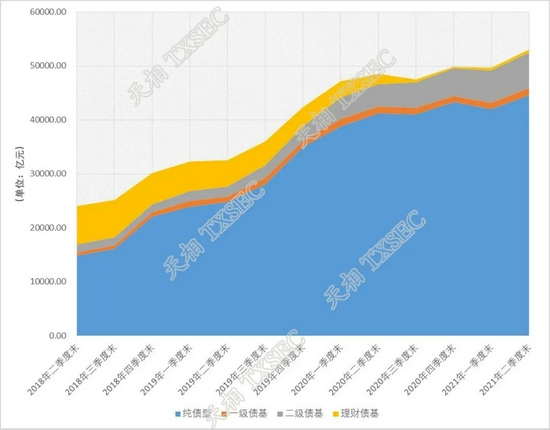

截止2021年二季度末,債券型基金規模53071.29億元,較上季度末增長6.82%,其中純債型基金規模44587.62億元,較上季度末增長6.04%、一級債基規模1372.29億元,較上季度末增長18.43%、二級債基規模6597.50億元,較上季度末增長10.04%、理財債基規模513.88億元,較上季度末增長6.39%。

基金公司規模情況盤點

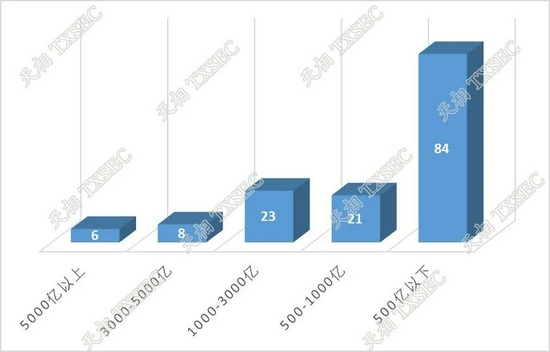

截止2021年二季度末,剔除貨幣和理財債基的規模統計中,規模5000億以上的基金公司有6家,占比29%;規模在3000-5000億的公司有8家,占比22%,由此可以體現出基金市場的馬太效應嚴重,這14家頭部基金公司占據了51%的市場份額。剩下的49%的市場份額128家基金公司占有,分別是23家規模在1000-3000億的基金公司占比28%;21家規模在500-1000億的基金公司占比11%;以及84家規模在500億以下的基金公司占比10%。

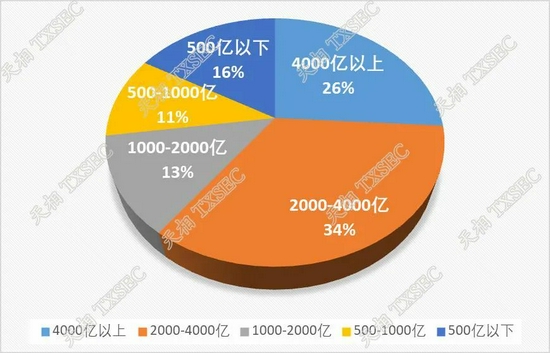

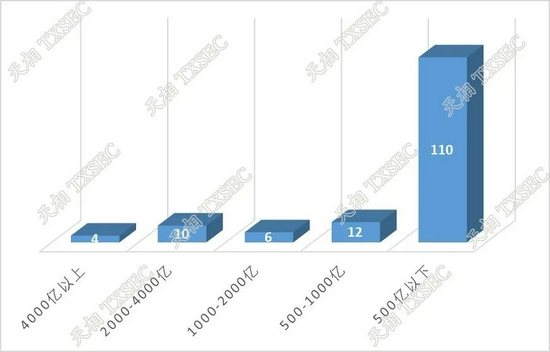

截止2021年二季度末,權益類基金的規模統計中,規模4000億以上的基金公司有4家,占比26%;規模在2000-4000億的公司有10家,占比34%,由此可以體現出權益類基金市場的馬太效應更為嚴重,這14家頭部基金公司占據了60%的市場份額。剩下的40%市場份額由128家基金公司占有,分別是6家規模在1000-3000億的基金公司占比13%;12家規模在500-1000億的基金公司占比11%;以及110家規模在500億以下的基金公司占比16%。

基金持倉情況盤點

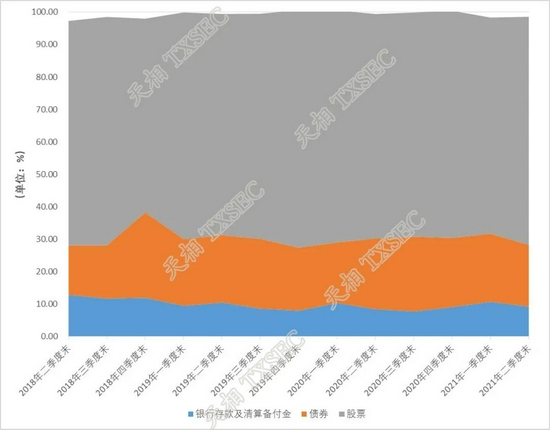

2021年二季度全市場混合型基金倉位整體上升,其中偏股混合型基金的平均可比倉位70.42%,較上期上升5.59個百分點;偏債混合型基金的平均可比倉位為19.03%,較上期下降9.50個百分點。結合二季度五六月份市場行情上升的事實可以看出大部分基金經理對于A股市場持樂觀態度,將混合基金中股票的倉位拉高。

從基金公司角度看,金信基金、長江資管、中銀國際證券、泰信基金、金鷹基金、新沃基金、蜂巢基金、惠升基金、華泰柏瑞基金、前海開源基金對市場行情表示看好,增加了股票的持倉比例,其中金信基金與長江資管的股票持倉比例大幅度增加可能是由于規模基數較小。興華基金、華潤元大基金、安信基金、中融基金、萬家基金、博遠基金、中加基金、華泰保興基金、諾德基金、東吳基金與上面10家公司看法相反,他們都增加了債券的持倉比例,或是這些公司新發了債券類基金。

表1 基金公司股票持倉比例增長前十

表2基金公司債券持倉比例增長前十

由下圖可以看出,市場上權益類基金的股票占凈值比例主要集中頭部和尾部,從尾部可以看出,股票占凈值比例低的基金重倉股占凈值比例也會相應的低一些;反觀頭部,股票占凈值比例高的股票重倉股占凈值比例由高到低均有分配,這可能是由于一部分基金經理看好市場,他們基金的持股集中度很高,另一部分基金經理持股較為分散,采取配置型策略。

從基金方面看,九泰久元量化股票A、銀華中小市值量化優選股票A、國泰醫藥健康股票A、大成睿裕六個月持有期股票A、大成睿鑫股票A、大成高新技術產業股票A、創金合信數字經濟主題股票A、前海開源中藥研究精選股票A、寶盈品牌消費股票A、易方達金融行業股票這十只基金的持股集中度特別高,受到單一股票的波動風險較大,有利有弊。

表3 股票型基金持股集中度前十

2021年二季度,積極投資偏股型基金的重倉股TOP10整體較上季度變動不大,美的集團下滑出重倉股前十行列,前十新增招商銀行。中國中免、瀘州老窖的基金持有總市值及排名有所下降,寧德時代、藥明康德(維權)、隆基股份的基金持有總市值及排名有所上升。二季度,基金經理偏愛貴州茅臺、寧德時代及五糧液,持有這些股票的基金個數均達到1000或以上。從漲跌幅上來看,二季度重倉股TOP10大多獲得正漲幅,其中寧德時代、隆基股份、藥明康德及邁瑞醫療漲幅顯著,分別達到66.00%、41.66%、34.31%、20.89%,僅中國中免小幅下跌。7月以來藥明康德上漲明顯,漲幅達5.66%。

表4 積極投資偏股型基金重倉股前十(2021Q2)

統計口徑:公布2021年2季報的3766只積極投資偏股型基金,包括封閉式基金,開放式股票型和混合型基金,不含債券型、貨幣型、保本型和指數型基金。

2021年二季度積極投資偏股型基金增持前三分別是寧德時代、藥明康德、愛爾眼科;減持前三分別是中國平安、美的集團、恒瑞醫藥。增持TOP10的證券行業主要分布在電源設備、醫療服務、電子制造、稀有金屬等;減持TOP10的證券行業分布比較分散,有白色家電、保險、化學制藥、房地產開發等。從二季度漲跌幅來看,增持TOP10的證券均有大幅上漲,減持TOP10的證券多數下跌。

表5 積極投資偏股型基金增減持前十(2021Q2)

基金經理持倉及觀點

二季度,多位明星基金經理也進行了倉位調整,以下列出5位基金經理(按首字母排序)的二季度市場回顧、倉位調整及后市展望。

馮明遠——信達澳銀新能源產業股票

季報觀點:2021年二季度,本基金增持新能源、半導體、化工、周期行業等制造業股票,具體配置方向包括鋰電池、光伏、半導體、先進裝備、新材料等領域。站在當下這個節點,我們認為新能源、科技領域仍將是未來中國3-5年最確定、最優質的賽道之一。

展望未來,新能源汽車、半導體、電子等產業投資前景較好,我們希望與優秀的上市公司共同成長。

表6 信達澳銀新能源產業股票持倉

由上表可知,二季度信達澳銀新能源產業股票前十大重倉股新增7只,多為鋰電池、半導體等行業,退出十大重倉股的多為電子制造、電子元件等行業。寧德時代較上期占比增加1.78%,成為第一大重倉股。

林英睿——廣發價值領先混合

季報觀點:二季度,市場風格再次出現劇烈波動,一季度表現最好的價值風格在 5 月后出現較大的相對回撤,成長與價值的收益差異再次來到高分位水平,屬于小概率事件范疇。正如在一季報里寫到那樣:“雖然我們從2020年下半年開始一直看好價值風格的回歸,但是這種回歸應該不是一蹴而就的,中間會經歷各種各樣的挑戰和反復。”從二季度,特別是5月-6月的數據來看,經濟逐漸企穩走平的同時,流動性出現非常寬松的特征。在這種環境下,一般成長風格是階段性占優的。我們不做風格輪動,堅持在中高頻經濟數據里尋找線索,客觀評判價格和價值的收益差異,耐心守候均值回歸。二季度,本基金繼續保持了對順周期方向的配置,結構仍然緊扣具備成長空間的低估值領域。二季度初,倉位維持中性,期末倉位被動提升。

展望下半年,我們認為隨著疫苗全面接種,無論國內還是國際社會都會逐步恢復到疫情前狀態,流動性更加寬松的可能性較低。隨著經濟持續向好,低估值行業可能表現更好。

表7 廣發價值領先混合持倉

由上表可知,二季度廣發價值領先混合前十大重倉股新增6只,杭州銀行、中煤能源持續兩個季度位列前三大重倉股。二季度前十大重倉股行業分布較一季度更加分散,二季度減持了部分煤炭開采、工業金屬及專業設備領域的股票,增加了半導體、稀有金屬、航空運輸、高低壓設備等行業的股票配置。

章暉——南方新優享靈活配置混合

季報觀點:隨著美債收益率的回落,二季度市場整體反彈。風格方面,高增長個股大幅跑贏,行業層面,電新、電子、汽車和化工行業指數漲幅超過 20%,農林牧漁、地產和家電行業表現不佳。本基金在二季度凈值有一定程度反彈,但對于醫藥、光伏、白酒等行業都出現一些誤判,反彈幅度一般。

我們認為,只有投資于能夠持續價值創造的企業才能給投資者帶來持續的投資回報。從需求角度來看,老齡化和碳中和都是未來 20 年的投資主題,與之相關的醫療服務和新能源行業大概率能夠走出長期牛股。從供給角度看,中國企業在全球競爭力的提高和部分傳統行業集中度提升也是不可逆的趨勢,在疫情的催化下這種趨勢甚至得以加強。舉例來說,前者有半導體和高端制造業的進口替代和品牌服裝業的國潮興起,后者有白酒行業千元價格帶的崛起和建材等行業的強者恒強。下半年的主要風險仍然在估值模型的分母端,雖然我們認為海外長期有效需求不足并不支持長端利率維持在較高水平,但如果大宗商品價格等超預期的上漲仍有可能帶動利率水平上升,對目前估值水平較高的成長股帶來風險。

表8 南方新優享靈活配置混合

由上表可知,二季度南方新優享靈活配置混合除大幅加倉寧德時代外,還增持了五糧液和山西汾酒,并相應減持了貴州茅臺。前十大重倉股二季度新增4只,主要為化學制品、銀行、醫療器械行業,二季度前十大重倉股主要分布在電氣設備、生物醫藥、食品飲料、化工等領域,相比一季度減少了旅游、建筑材料等行業的配置。

鄭澤鴻——華夏能源革新股票

季報觀點:二季度,市場顯著反彈。隨著疫苗的接種,疫情在全球范圍內逐步得到控制。海內外經濟呈現逐步復蘇的趨勢。海外市場方面,美國通脹有抬頭的趨勢,但貨幣政策仍沒有顯著收緊,納斯達克指數、標普指數、道瓊斯指數均創出歷史新高。A 股二季度顯著反彈,新能源、醫藥、半導體等成長方向表現較好。

報告期內,本基金保持了一貫的風格,維持了較高的倉位,主要配置在新能源車產業鏈、光伏等板塊上。新能源短期市場熱度較高,某些環節的公司股價已經呈現短期泡沫化的傾向,本基金在倉位上也做了一些調整。站在長周期角度看,我們認為,新能源長期空間依然很大,汽車電動化的過程剛剛開始,未來將進入加速電動化的階段。光伏平價時代也將到來,在一次能源角度看,光伏發電占比提升空間依然很大。雖然新能源短期股價呈現了一定泡沫化傾向,但站在中長期維度看,行業仍具備較大的投資機會。

表9 華夏能源革新股票

由上表可知,二季度華夏能源革新股票前十大重倉股整體變動不大,璞泰來較一季度有明顯加倉,新增十大重倉股三花智控、福耀玻璃和三一重工,分別屬于白色家電、汽車零部件及專用設備行業。二季度十大重倉股行業分布整體較一季度變動不大,新增機械設備行業的配置、降低了鋼鐵行業的配置。

趙詣——農銀工業4.0混合

季報觀點:市場在基金收益率連續兩年大年,流動性寬松,居民財產持續進入基金產品的情況下,開年以機構重點持倉的公司連續上漲,春節后,隨著市場對流動性收緊預期增加,疊加機構重倉股漲幅較大,估值相對較貴,以機構重倉股為主的“抱團股”出現大幅調整,進入二季度,隨著業績開始公布,流動性并未如預期般的收緊,對于業績超預期,行業景氣度延續的新能源汽車、半導體、CXO 等方向出現大幅上漲,甚至創出歷史新高。截止上半年,上證綜指上漲 3.40%,深證成指上漲 4.78%,創業板指上漲 5.08%。

從上半年來看,基金上漲 14.63%,整體在一季度表現較差的情況下,在二季度出現了明顯的上漲。在操作上,整個上半年保持在一個較高的倉位水平,結構上利用一季度末市場大幅調整的機會,將倉位集中到競爭力強,估值已經回歸合理的新能源、科技龍頭上,由于業績超預期等因素,使得部分公司在二季度出現大幅上漲。本質而言,我們希望的是能選擇到優秀的公司,并伴隨其一起成長,因此我們會以更長遠的眼光來看待組合里的公司,目前組合持倉主要集中在計算機、電子、機械、電力設備、軍工、醫藥和精細化工等行業。

展望下個季度,隨著市場在二季度出現明顯上漲,同時高景氣行業里的公司股價表現更為明顯,后續更多的會選擇性價比匹配,具有核心競爭力的好公司,結合我們調研情況來看,在高端制造業里,目前新能源汽車、軍工、半導體,仍然處于供不應求的情況,這也是很長一段時間值得我們重點關注的方向。整體上我們沒有特別大的變化,更加關注有“增量”的方向,一個是技術進步帶來需求提升的方向,包括新能源和 5G 應用;另外一個是在“國內大循環為主體,國內國際雙循環相互促進”定調下的國產替代、補短板的方向,尤其是以航空發動機、半導體為主的高端制造業。組合配置上仍然以 5G 產業鏈、新能源、高端制造為主。

表10 農銀工業4.0混合

由上表可知,二季度農銀工業4.0混合前十大重倉股整體變動不大,贛鋒鋰業及隆基股份有明顯加倉,十大重倉股新增璞泰來和聞泰科技。二季度十大重倉股主要分布在電氣設備、電子、化工等行業,整體較一季度變化不大。

展望第三季度,公募基金行業的持續增長,值得廣大投資者拭目以待!

數據說明

數據來源:天相投顧,數據截至日期:2021/07/21

責任編輯:石秀珍 SF183

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)