|

|

新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

2009年3月基金投資策略報告(2)

一、權益類開放式基金投資建議

控制組合中等風險,優選紅利及大盤風格或選股能力突出基金穩健進取——權益類開放式基金投資建議

內外壓力下股指或將寬幅震蕩,控制基金組合中等風險水平

流動性是推動A股市場本輪上漲的重要因素之一,數據顯示,在公開市場操作增加基礎貨幣投放以及鼓勵商業銀行放貸的積極財政和貨幣政策支持下,09年1月末M2同比增長達到18.79%,持續保持高增長水平。同時,央行四季度貨幣政策執行報告指出,未來將繼續執行適度寬松的貨幣政策,確保銀行體系流動性充足、促進貨幣信貸穩定增長、優化信貸投向等。因此,考慮到政府“保增長”下投資主導和擴大內需的政策主基調,以及寬松貨幣政策的影響,預計上半年M2仍將保持較高增速,而下半年隨著投資增速逐漸回落以及物價升或將增速逐漸放緩。

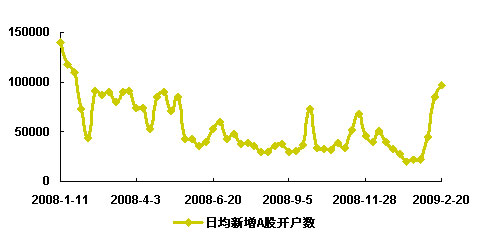

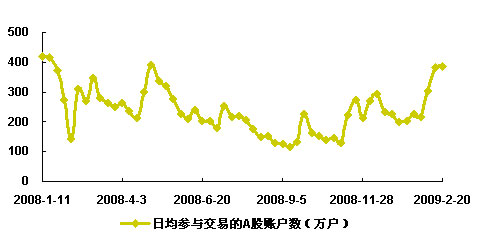

與此同時,四萬億投資刺激下本輪A股市場的持續性反彈也一定程度上激發了各路資金的投資熱情,如果說春節前市場更多表現為以基金為代表的機構投資者主導特征的話,那么節后市場則吸引了更多中小投資者的關注,在新基金保持發行節奏的同時,中國證券登記結算中心數據顯示,A股開戶數以及參與交易賬戶數春節后均呈現明顯上升趨勢,從而將為市場流動性提供進一步的補充。

同時從經濟層面上來看,一方面信貸擴張有利于降低企業存貨沖擊的壓力,減輕短期企業的資金壓力,從而短期對經濟增長起到明顯的支撐左右;另一方面,隨著企業存貨消化,工業生產一定程度得到恢復,一些行業的訂單恢復較快;另外,隨著政府主導下的投資計劃以及一系列產業振興計劃開始逐步進入實際實施階段,從來促進相關受益行業生產增長,這些都將帶來實體經濟的階段性回升。

另外,在政府超常規重視經濟增長的背景下,今年兩會帶來的政策期待或將超過以往,前期刺激方案的細化落實以及進一步產業振興計劃的出臺等都將有助于市場信心的進一步提振。

圖表1: A股日均新增開戶數變化

圖表2: A股日均參與交易賬戶數變化

來源:國金證券研究所 中國證券登記結算中心

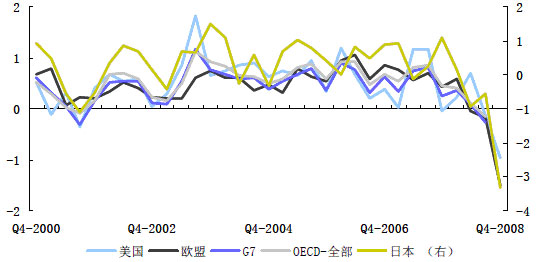

不過,與A股市場持續反彈形成鮮明對比,在糟糕經濟數據影響下(經濟合作與發展組織近期公布數據顯示,08年四季度發達經濟體經濟增長回落速度為近50年低點),主要股票市場指數今年來跌幅多數超過10%,道瓊斯和標準普爾指數更是下自1997年以來最低收盤記錄,在全球市場聯動愈來愈強的背景下外圍市場走勢給A股市場帶來壓力,引起A股市場的震蕩。

與此同時,隨著熱點板塊估值快速提升下的輪換以及市場分歧的加大,以及考慮到上市公司年報逐步披露下業績增長結構的預期不確定性影響,機構資金階段性適當增強了操作的靈活度,對基金股票倉位進行測算[1]顯示,近期基金股票倉位波動幅度較前有所增加,這將進一步增加股指的震蕩幅度。

| 圖表 4 :開放式基金股票倉位變化測算 | |||||

| 類型 | 四季度末股票倉位 | 2 月初 測算倉位 | 2 月中下 測算倉位 | 測算均值 | 月中與月初差值 |

| 股票型 | 68.91% | 79.17% | 73.34% | 76.26% | -5.83% |

| 混合-保守配置型 | 35.76% | 49.74% | 49.66% | 49.70% | -0.08% |

| 混合-積極配置型 | 58.47% | 68.23% | 65.57% | 66.90% | -2.67% |

| 混合-靈活配置型 | 59.56% | 69.41% | 65.33% | 67.37% | -4.08% |

| 總計 平均值 | 63.40% | 73.69% | 69.02% | 71.36% | -4.67% |

[1]圖表4所列倉位是基于基金凈值變動和其重倉股及股票市場指數走勢測算結果,與基金實際股票倉位存在一定偏差,建議更多關注變化趨勢。

圖表3:發達國家GDP環比增長走勢

來源:國金證券研究所

綜上所述,盡管積極政策支撐下經濟回升以及市場流動性充裕局面的繼續支持A股市場階段樂觀趨勢,但在外圍市場持續深幅調整帶來的壓力以及A股市場獨立上漲后分歧加大下資金(尤其是機構資金)操作靈活度的增加背景下,市場寬幅震蕩特征將愈加明顯。因此,對于選擇偏股票型基金的投資者而言,建議適當調整基金組合風險到“中等”水平。

著眼“進取”側重選股能力突出基金

盡管預期市場震蕩加劇、風險上升,但在積極政策支撐下經濟回升以及A股市場流動性充裕局面下,市場結構性機會依然存在。不過,由于前期各主題板塊均有一定漲幅、估值水平大幅提升,以及相關政策、產業振興計劃實施或進一步細化背景下各行業板塊之間以及內部結構分化的逐步顯示,市場結構性機會將進一步深入,這也意味著對選股能力提出更高要求。

因此,在A股市場總體趨勢階段樂觀的預期下,對于進取型投資者可以選取選股能力突出基金管理人管理的、風險水平中等或偏上的基金產品,通過管理人的積極操作獲得相對市場的超額收益。

本文延續2009年度基金投資策略報告的思路,通過比較基金重倉股過去兩年的相對收益情況,篩選出選股能力突出的基金產品,同時結合國金基金產品評級(2009年2月)和基金經理評級[1](2009年第一期)對產品的風險水平及基金經理投資管理能予以進一步比較區分。綜合比較分析結果,建議側重選擇博時主題、上投阿爾法、富國天益價值、國海富蘭克林彈性市值、華寶興業多策略增長、國投瑞銀景氣行業、鵬華收益等基金產品。

著眼“穩健”繼續側重投資紅利股、大盤股風格基金

在2009年度基金投資策略報告中我們提到,隨著市場階段回報率預期的下降,市場無風險利率和估值水平均大幅回落,能夠提供相對持續穩定、有競爭力的股息收益率(紅利)的上市公司將具有相對較強的防御特征,而且從中長期看,無論國內市場還是國際成熟市場,紅利股由于與景氣循環間的關聯性較低,其股價相對其他股票價格也都具有更好的穩定性。因此,選擇側重投資分紅能力(過往及預期)突出股票的基金在不失穩健的同時,帶有“積極防御”色彩操作策略。

下表為產品定位明確側重紅利風格股票的偏股票型開放式基金,另從基金過去三年持股操作情況看到,博時主題行業、景順長城內需增長、華寶興業寶康靈活配置、南方穩健成長、嘉實穩健等基金在實際操作中相對側重投資現金股息率相對較高、分紅穩定的上市公司,表現出一定的“紅利風格”。事實驗證了上述判斷,今年以來紅利風格基金相對同業表現穩健,總體業績高于同業平均水平,部分產品業績更是處于同業中上水平。

[1]國金證券研究所基金研究中心建立了包含“基金公司”、“基金經理”、“基金產品”的全方位評價體系,幫助投資者全面掌握基金公司、基金經理、基金產品的行業比較優勢,引導中長期理性投資。其中,基金產品評價以量化方式綜合考察基金產品風險收益情況(包括絕對收益能力、風險調整后收益能力及保本收益能力);基金經理評價以基金經理職業生涯為線索,以量化方式綜合評價基金經理的收益獲取能力和風險控制能力。

| 圖表 5 :產品定位側重紅利股的開放式基金 | ||||

| 名稱 | 設立日期 | 經理人機構 | 基金類型 | 股票投資策略 |

| 鵬華收益 | 20030712 | 鵬華 | 股票型 | 主要投資于連續現金分紅股票 |

| 中信紅利 | 20051117 | 中信 | 股票型 | 主要投資于盈利增長穩定的紅利股 |

| 光大紅利 | 20060324 | 光大保德信 | 股票型 | 主要投資對象為高分紅類股票及其他具有投資價值的股票 |

| 華安宏利 | 20060906 | 華安 | 股票型 | 重點投資于大盤股中“安全邊際”較大的股票或者具有持續分紅能力的股票 |

| 工銀紅利 | 20070718 | 工銀瑞信 | 股票型 | 主要投資股票市場中注重分紅的上市公司股票 |

| 交銀藍籌 | 20070808 | 交銀施羅德 | 股票型 | 主要投資于業績優良、發展穩定、在行業內占有支配性地位、分紅穩定的藍籌上市公司股票 |

| 南方盛元 | 20080321 | 南方 | 股票型 | 重點投資于具備持續良好盈利和分紅能力、分紅政策穩定的上市公司 |

| 德盛紅利 | 20081022 | 國聯安 | 股票型 | 主要投資于盈利穩定增長的、具有較高股息收益率的、財務穩健的上市公司 |

| 易方達科翔 | 20081113 | 易方達 | 股票型 | 投資于分紅潛力較大的上市公司 |

| 益民紅利 | 20061121 | 益民 | 混合-積極配置型 | 主要投資于具有持續高成長能力和持續高分紅能力的兩類公司 |

| 中海紅利 | 20050616 | 中海 | 混合-靈活配置型 | 主要投資于中國證券市場中那些現金股息率高、分紅穩定的高品質上市公司 |

| 華夏紅利 | 20050630 | 華夏 | 混合-靈活配置型 | 主要選擇具備良好現金分紅能力且財務健康、具備長期增長潛力、市場估值合理的上市公司進行投資 |

| 信誠四季紅 | 20060429 | 信誠 | 混合-靈活配置型 | 重點投資治理結構完善、基本面和成長性好的公司股票,并優先選擇持續分紅、股息收益率較高的公司股票 |

| 華寶收益 | 20060615 | 華寶興業 | 混合-靈活配置型 | 重點投資穩定分紅和有分紅潛力的價值被低估上市公司 |

| 中銀收益 | 20061011 | 中銀 | 混合-靈活配置型 | 主要投資于現金股息率高、分紅穩定的上市公司 |

| 富國天成 | 20080528 | 富國 | 混合-靈活配置型 | 主要投資于紅利型股票與穩健成長型股票 |

| 金鷹紅利 | 20081204 | 金鷹 | 混合-靈活配置型 | 重點投資于分紅能力良好且長期投資價值突出的優質股票 |

| 國富收益 | 20050601 | 國海富蘭克林 | 混合-保守配置型 | 主要投資穩健分紅的股票 |

| 上投雙息 | 20060426 | 上投摩根 | 混合-保守配置型 | 主要投資分紅能力較強的股票 |

| 友邦華泰紅利 ETF | 20061117 | 友邦華泰 | 指數型 | 跟蹤上證紅利指數 |

| 富國天鼎 | 20081120 | 富國 | 指數型 | 跟蹤中證紅利指數 |

| 注: 表中同類型基金按設立日期排序。 | ||||

來源:國金證券研究所

另外,從板塊市值風格角度出發,大盤股一方面估值水平相對較低,以保險、銀行等為代表的大盤股預期業績表現相對較好,在中小盤股前期普漲后估值比較優勢逐漸顯現。而且,依據國金風格配置模型,大盤股票相對中小盤股超額收益率或將呈現緩慢上升趨勢。因此,從“穩健”角度出發,亦可關注側重投資大盤股風格且風險水平適中基金相對投資機會,具體產品如易方達價值精選、交銀施羅德穩健、博時主題、工銀瑞信大盤藍籌、興業全球視野、華寶興業寶康靈活配置等基金。

著眼“防御”選擇側重投資“滯漲、穩增”板塊基金

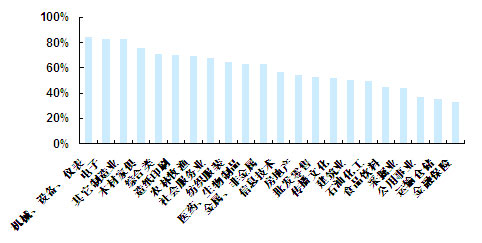

通過對產業鏈上利潤分配分析看到,需求的快速下滑將阻止成本壓力在產業鏈上的順利傳導,目前上下游價格都出現了回落,但上游價格回落的幅度要超過下游行業,這種結構性的變化將給產業鏈上的利潤分配造成明顯的影響,中下游行業的相對優勢上升,尤其是對于能夠掌控市場、能夠掌控消費者、能夠掌控成本的下游行業中的優勢企業,其在經濟放緩過程中受沖擊相對較小,表現出較強的抗周期性,具體如強勢品牌消費品、商業渠道龍頭、醫藥流通渠道、旅游景點、基礎設施、關鍵設備類企業等。而且,本輪行情中,上述行業板塊相對滯漲,這也將進一步降低其風險水平。

圖表6:2008.11.1~2009.2.20證監會行業指數漲跌幅

來源:國金證券研究所

另外,作為政府主導投資下的直接收益行業,工程機械、水泥、建筑業等行業內重點企業盡管由于受關注度較高以及部分企業市值相對較小,估值水平已經有了明顯的提高,但在投資計劃實施背景下業績增長已經得到逐步釋放,從而對股價相對走勢形成一定支撐。

因此,從長期防御角度出發,建議投資者適當關注重點投資上述“滯漲”或“穩增”行業板塊的基金產品。結合基金產品設立定位、持倉結構特征以及管理人的投資管理能力,建議關注華寶興業寶康消費品、富國天益價值、上投摩根內需動力、匯添富優勢等基金。

相關專題:

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。