|

2008年6月基金投資策略報(bào)告(2)http://www.sina.com.cn 2008年06月02日 15:07 新浪財(cái)經(jīng)

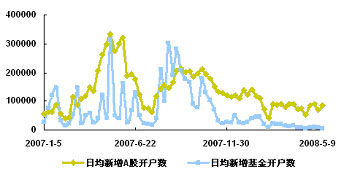

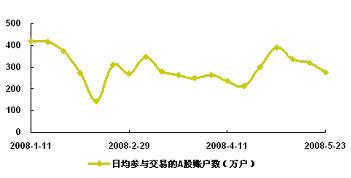

一、權(quán)益類開(kāi)放式基金投資建議 關(guān)注區(qū)間振蕩市場(chǎng)環(huán)境下的階段性機(jī)會(huì)和結(jié)構(gòu)性機(jī)會(huì)——權(quán)益類開(kāi)放式基金投資建議 市場(chǎng)信心依然不足,投資者參與熱情不高 盡管前期在調(diào)整印花稅等政策組合拳作用下A股市場(chǎng)在3000點(diǎn)(上證指數(shù))出現(xiàn)大幅反彈,也在一定程度上給3000點(diǎn)打上階段性底部的烙印,但投資者參與熱情并沒(méi)有被有效調(diào)動(dòng)起來(lái),市場(chǎng)信心仍有待進(jìn)一步鞏固。 存量數(shù)據(jù)方面,中國(guó)證券登記結(jié)算中心披露的A股參與交易賬戶數(shù)量顯示,隨著股指反彈后的回落,5月份以來(lái)日均參與交易的A股賬戶數(shù)量也迅速回落到之前的低位。而增量數(shù)據(jù)方面,中國(guó)證券登記結(jié)算中心披露的A股開(kāi)戶數(shù)變化數(shù)據(jù)顯示,4月下旬以來(lái)A股日均新增開(kāi)戶數(shù)在8萬(wàn)戶左右,與3月下旬以來(lái)的情況比較變化不大,維持在近一年多來(lái)的低位水平。 同時(shí),進(jìn)入5月份以來(lái),50ETF基金也結(jié)束之前連續(xù)4個(gè)月的凈申購(gòu)狀態(tài)(其中3、4月份月凈申購(gòu)均在20億份以上),出現(xiàn)持續(xù)的凈贖回,且周贖回份額呈現(xiàn)上升趨勢(shì)。 圖表1: A股及基金開(kāi)戶數(shù)變化

圖表2: A股參與交易賬戶數(shù)變化

多重壓力有待明確,股指預(yù)期呈現(xiàn)區(qū)間振蕩走勢(shì) 在之前的報(bào)告中我們提到,在世界經(jīng)濟(jì)環(huán)境給中國(guó)經(jīng)濟(jì)增長(zhǎng)出口帶來(lái)負(fù)面影響程度難以明確判斷的同時(shí),國(guó)內(nèi)高漲的通脹壓力仍不容忽視。我們看到,4月份,居民消費(fèi)價(jià)格總水平同比上漲8.5%,雖然低于2月份8.7%的高點(diǎn),但增速比上月上升0.2個(gè)百分點(diǎn)。雖然隨著下階段基數(shù)的上升,5月份CPI同比增速可能會(huì)有所回落,但由于食品供給的改善較為緩慢,國(guó)內(nèi)消費(fèi)卻十分強(qiáng)勁,同時(shí)PPI高漲導(dǎo)致物價(jià)向非食品價(jià)格擴(kuò)散的壓力仍舊存在,5月份CPI預(yù)期仍將在8%以上。 在通脹以及經(jīng)濟(jì)增長(zhǎng)壓力下上市公司業(yè)績(jī)?cè)鲩L(zhǎng)壓力顯現(xiàn)。根據(jù)已公布的07年年報(bào)和08年1季報(bào),全部A股上市公司07年實(shí)現(xiàn)凈利潤(rùn)增長(zhǎng)54.50%,08年1季度利潤(rùn)增長(zhǎng)放緩到31.61%(可比口徑),而在扣除金融股以后,07年業(yè)績(jī)?cè)鲩L(zhǎng)下滑到40.63%,08年1季度的增長(zhǎng)僅有8.3%。根據(jù)我們對(duì)2008年的利潤(rùn)增長(zhǎng)的初步預(yù)測(cè),上市公司利潤(rùn)增速的大致在22%左右。 另外,在大小非解禁、一系列IPO和再融資的背景下,2008年股市面臨的資金需求規(guī)模較大,在資金流入預(yù)期比2007年有所放緩的情況下,市場(chǎng)資金供給缺口依然較大。 因此,盡管管理層可能推出融資融券業(yè)務(wù)提高市場(chǎng)的活躍程度的預(yù)期有助于保持政策效應(yīng)的延續(xù),但在通脹壓力、業(yè)績(jī)?cè)鲩L(zhǎng)壓力、長(zhǎng)期資金供給壓力等迷霧依然籠罩市場(chǎng)的背景下,市場(chǎng)將在政策預(yù)期與宏觀數(shù)據(jù)等影響下出現(xiàn)區(qū)間震蕩走勢(shì),而市場(chǎng)熱點(diǎn)的相對(duì)集中將進(jìn)一步加大股指的振蕩幅度。因此,建議在上期基礎(chǔ)上適當(dāng)降低基金組合風(fēng)險(xiǎn),側(cè)重選擇中低風(fēng)險(xiǎn)品種。 關(guān)注振蕩市場(chǎng)下的階段性機(jī)會(huì)和結(jié)構(gòu)性機(jī)會(huì) 基于市場(chǎng)區(qū)間振蕩的預(yù)期,建議投資者下階段在控制風(fēng)險(xiǎn)的前提下,從時(shí)機(jī)選擇能力及操作靈活性、行業(yè)板塊間比較等角度出發(fā),把握市場(chǎng)階段性和結(jié)構(gòu)性的機(jī)會(huì),篩選適當(dāng)?shù)幕饦?gòu)建投資組合。另外,從長(zhǎng)期投資以及分散風(fēng)險(xiǎn)角度考慮,持續(xù)性投資管理能力出色的基金仍是長(zhǎng)期選擇的重點(diǎn),而適當(dāng)配置QDII基金可以分散單一市場(chǎng)風(fēng)險(xiǎn)。 基金選擇角度一:關(guān)注擇時(shí)能力突出、操作靈活性高的基金產(chǎn)品 市場(chǎng)的區(qū)間振蕩過(guò)程中存在階段性的投資機(jī)會(huì),投資者可以根據(jù)股指的運(yùn)行節(jié)奏進(jìn)行主動(dòng)的把握,選擇基金進(jìn)行適當(dāng)?shù)牟ǘ尾僮鳌M瑫r(shí),投資者也可以選擇擇時(shí)能力比較突出、且投資操作靈活度比較高的基金產(chǎn)品進(jìn)行投資,通過(guò)基金管理人對(duì)股指階段運(yùn)行的把握實(shí)現(xiàn)超額收益。 對(duì)于基金擇時(shí)或者說(shuō)資產(chǎn)配置能力,我們根據(jù)公開(kāi)信息數(shù)據(jù),采取如下方法計(jì)算。基金k擇時(shí)能力=∑(i季度末基金k股票投資占資產(chǎn)凈值比例-同業(yè)平均股票投資占資產(chǎn)凈值比例)×下季度上證指數(shù)漲跌幅),本文統(tǒng)計(jì)了過(guò)去兩年(從2006年一季度末到2008年一季度末8個(gè)季度)數(shù)據(jù)。 結(jié)合對(duì)基金擇時(shí)能力、投資操作靈活性(規(guī)模、流動(dòng)性)的分析比較,建議關(guān)注富國(guó)天惠精選成長(zhǎng)、大成精選增值、中銀國(guó)際中國(guó)精選等混合型基金以及南方積極配置、國(guó)泰金鷹、景順長(zhǎng)城內(nèi)需增長(zhǎng)、鵬華中國(guó)50等股票型基金。 基金選擇角度二:把握低估值藍(lán)籌股或增長(zhǎng)相對(duì)明確板塊的結(jié)構(gòu)性投資機(jī)會(huì) 目前,主流的藍(lán)籌股在估值水平上處于相對(duì)(相對(duì)市場(chǎng)、相對(duì)行業(yè)歷史水平)較低水平,如銀行、鋼鐵等板塊,新基金頻發(fā)也有助于增加流入這些相對(duì)低估值藍(lán)籌股的資金量。因此,從長(zhǎng)期投資角度出發(fā),投資者可以選擇側(cè)重配置低估值藍(lán)籌股且風(fēng)險(xiǎn)水平適中的基金產(chǎn)品,如:華夏紅利、博時(shí)主題行業(yè)、景順長(zhǎng)城內(nèi)需增長(zhǎng)、易方達(dá)平穩(wěn)增長(zhǎng)等基金。 在經(jīng)濟(jì)增速下滑、企業(yè)盈利能力大幅波動(dòng)的情況下,內(nèi)需型消費(fèi)服務(wù)行業(yè)穩(wěn)定增長(zhǎng)的吸引力將提高,如醫(yī)藥、零售、傳媒、旅游、酒店、機(jī)場(chǎng)、水電、飲料、食品、運(yùn)輸、軟件等行業(yè)。另外,在宏觀調(diào)控的背景下,由政府主導(dǎo)的投資一般不會(huì)受到負(fù)面影響,甚至?xí)玫郊訌?qiáng),這也將為資本市場(chǎng)帶來(lái)重要的投資機(jī)會(huì),如農(nóng)業(yè)、醫(yī)療等保障體系建設(shè)、鐵路建設(shè)、電信投資、節(jié)能減排投入、新能源與替代能源等。因此,對(duì)于相對(duì)穩(wěn)健的投資者,建議從預(yù)期相對(duì)確定性增長(zhǎng)角度出發(fā),選擇側(cè)重投資上述行業(yè)行業(yè)板塊的基金,具體產(chǎn)品如富國(guó)天益價(jià)值、嘉實(shí)增長(zhǎng)、招商優(yōu)質(zhì)成長(zhǎng)、華寶興業(yè)寶康消費(fèi)品等側(cè)重投資內(nèi)需型消費(fèi)服務(wù)行業(yè)的基金產(chǎn)品以及南方積極配置、中信紅利、大成精選增值、交銀施羅德穩(wěn)健等適當(dāng)配置政府主導(dǎo)下的投資推動(dòng)行業(yè)板塊的基金產(chǎn)品。 基金選擇角度三:適當(dāng)配置QDII基金、分散單一市場(chǎng)風(fēng)險(xiǎn) 前期報(bào)告我們提到,QDII產(chǎn)品的重要優(yōu)勢(shì)在于提供了一個(gè)進(jìn)行資產(chǎn)全球配置的通道,長(zhǎng)期看投資者通過(guò)其與國(guó)內(nèi)證券類資產(chǎn)之間的動(dòng)態(tài)配置,起到分散市場(chǎng)或者投資工具相對(duì)單一帶來(lái)的投資風(fēng)險(xiǎn),以提高風(fēng)險(xiǎn)調(diào)整后的總體投資回報(bào)水平。我們看到,A股市場(chǎng)與海外市場(chǎng)長(zhǎng)期看相關(guān)度較低,甚至階段性負(fù)相關(guān),而現(xiàn)有運(yùn)作的QDII基金產(chǎn)品半年來(lái)得凈值表現(xiàn)也顯示,其與上證指數(shù)走勢(shì)的相關(guān)度較低。

來(lái)源:國(guó)金證券研究所 另外,當(dāng)前A股市場(chǎng)的估值水平大與成熟市場(chǎng)以及其他新興市場(chǎng)仍有較大的溢價(jià),因此,對(duì)于資產(chǎn)配置需求較高的投資者,可適當(dāng)選擇配置QDII基金產(chǎn)品,如南方全球精選等側(cè)重全球配置、嘉實(shí)海外中國(guó)等側(cè)重中國(guó)概念的QDII基金產(chǎn)品。 基金選擇角度四:長(zhǎng)期持有綜合投資管理能力突出基金產(chǎn)品 組合投資管理模式下,基金經(jīng)理、基金公司實(shí)力的體現(xiàn)需要時(shí)間來(lái)體現(xiàn),選擇綜合投資管理能力突出的基金產(chǎn)品是長(zhǎng)期投資的永恒話題。本文列舉國(guó)金最新(2008年5月)基金產(chǎn)品評(píng)級(jí)中綜合收益能力獲得五星級(jí)的基金產(chǎn)品(詳細(xì)評(píng)級(jí)情況請(qǐng)參考《國(guó)金開(kāi)放式基金評(píng)價(jià)報(bào)告(2008年5月)》),供投資者選擇參考。

來(lái)源:國(guó)金證券研究所

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||