21世紀經濟報道

北京時間2月2日凌晨,美聯儲開啟年內首次加息,宣布加息25個基點,將聯邦基金利率目標區間上調至4.50%-4.75%。為2007年10月以來的最高水平。

暫停加息成熱門議題

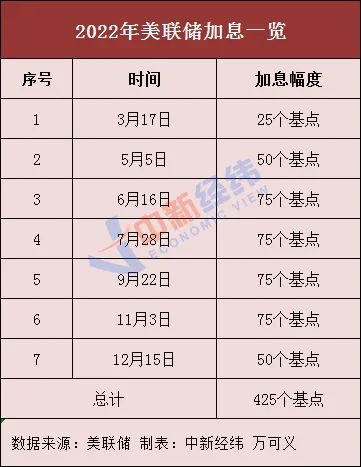

本次加息為美聯儲新年首次。此前在2022年,美聯儲已加息七次,累計加息425個基點。連同本次,美聯儲從去年以來已累計加息450個基點。

對于本次加息25個基點,美聯儲表示,持續加息是適當的,通脹有所緩解,但仍處于高位,高度重視通脹風險。另外,就業增長勢頭強勁,失業率保持低位,將按計劃繼續縮減資產負債表。

據財聯社報道,與市場預期一致,鮑威爾在開場講話中繼續強調“加息事業仍未完成”。對于本周繼續加息25個基點的決策,鮑威爾也表示在接連兩次FOMC會議上放慢加息步伐,將幫助美聯儲更好地評估實現政策目標的情況,進一步加息也將幫助實現限制性的貨幣政策立場。美聯儲仍將視后續的經濟數據和前景來做出決策。

美聯儲主席強調,歷史“強烈警告”我們不能過早地放松貨幣政策,美聯儲將維持目前的舉措,直到實現2%通脹目標的事業大功告成。

在后續的問答環節中,鮑威爾在回答第一個問題時就明確表示,貨幣政策委員會判斷目前利率并沒有達到充分限制性,這也是后面還要繼續加息的原因。

由于本次政策會議并沒有經濟預測和點陣圖,所以也有記者提問去年12月的點陣圖是否仍能反映出FOMC當前的加息路徑預期。

鮑威爾表示,在去年12月的經濟預期中,FOMC委員們的平均預期是本輪加息終點將在5%-5.25%之間。我們要到下個月的會議才會更新點陣圖,現在只能說繼續加息是實現通脹目標的合適舉措。目前美聯儲并沒有決定終值利率到底會在哪里。要管理加息不足的風險是非常困難的,如果6到9個月后發現加息不夠,屆時可能會出現通脹預期的風險。

隨后,被稱為“新美聯儲通訊社”的知名宏觀記者尼克·蒂米勞斯詢問美聯儲主席:接下來還要繼續加息的原因是什么,為什么現在不能停止加息。

鮑威爾回應稱,過去一年加息450個基點后,我們正在討論還需要進行多次加息(a couple of more rate hikes)才能達到合適的限制性區間。為什么美聯儲會認為這么做是合適的?因為通脹仍處于非常火熱的狀態。但美聯儲也知道貨幣政策的滯后性,以及實際生活的不確定性。這也是為什么我們降低加息速度,進一步觀察通貨膨脹速度下降的狀態。

鮑威爾 圖/新華社

鮑威爾 圖/新華社蒂米勞斯進一步追問鮑威爾,本周FOMC是否有討論過暫停加息的條件。美聯儲主席委婉地表示,等到三周后會議紀要出爐時,會披露有更多的細節。這兩天FOMC委員們花了很多時間討論有關暫停加息、經濟狀況的問題。

對于“暫停加息的前提條件”,鮑威爾表示到3月FOMC前還會有兩份CPI數據和非農報告。更多的數據出爐也將影響美聯儲的經濟前景預期,同樣會反映到貨幣政策中。

不過美聯儲主席也繼續強調年內不會降息的立場。鮑威爾表示,如果美聯儲預期的經濟前景成真,那么在今年看不到降息。但如果通脹下降的速度比預期快,屆時美聯儲也會有對應的政策。在發布會中鮑威爾也表示“今天可以第一次說反通貨膨脹的進程已經開始了”。

最后,對于今天美聯儲利率決議中全面刪除有關公共衛生問題的表述,鮑威爾也解釋稱,他的親身經歷說明了新冠疫情仍然在那里,但對于美國經濟而言已經不是重要的影響因素。美聯儲一直在尋找合適的時機拿掉相關表述,現在就到時候了。

美聯儲FOMC聲明及鮑威爾發布會要點羅列:

FOMC聲明:

1、委員會認為,持續加息是適當的,正在考慮未來加息的“程度”。

2、委員會認為,通脹有所緩解,但仍處于高位,高度重視通脹風險。

3、委員會認為,就業增長勢頭強勁,失業率保持低位。

4、委員會認為,將按計劃繼續縮減所持美國國債和抵押貸款支持證券。

鮑威爾講話:

1、正在討論再加息幾次以達到適當的限制性立場,離這個水平不遠了;如果經濟形勢符合預期,預計不會在2023年降息;如果需要調整加息幅度至12月以前的力度,美聯儲將那樣做。

2、美聯儲堅決致力于讓通脹達到2%的目標;貨幣政策快速緊縮的全面影響尚未顯現;美聯儲官員仍有更多工作要做。

3、通脹仍遠高于目標,過去三個月的通脹顯示出可喜的增速放緩,但是需要更多的證據才能確信通脹降溫。

4、許多指標顯示美國就業市場仍舊強勁;JOLTS職位空缺數據“可能是個重要的就業指標”;勞動力市場沒有出現疲軟跡象。

5、存在可以讓通脹降至2%,同時又不會出現經濟大幅衰退的路徑;美國經濟仍有可能實現軟著陸。

下半年會降息?

隨著美國通脹數據持續回落,有分析稱美聯儲會進一步放緩加息腳步甚至在下半年降息。

其中,巴克萊銀行稱,市場預期基金利率將在今年春季達到4.75%—5.00%的區間,美聯儲最早將在7月開始降息。

方正中期期貨認為,展望2023年,從美聯儲加息節奏預期來看,美聯儲將會在2023年一季度繼續加息,二三季度維持終端利率不變,四季度有降息可能。

前海開源基金首席經濟學家楊德龍分析稱,預計美聯儲加息已經進入尾聲,“去年暴力加息對于美國經濟的影響比較大,所以美聯儲也是投鼠忌器,不會繼續暴力加息。”

英大證券研究所所長鄭后成表示,從數據可以看出,美國通脹已經趨勢性下行。預計在今年上半年,隨著美國宏觀經濟承壓下行,疊加2022年同期基數影響,美國CPI當月同比以及美國PCE當月同比大概率將持續下探。由于美聯儲利率政策重點關注通脹率以及就業率,美聯儲在上半年大概率將進一步放慢加息步伐。

不過,對于下半年降息的觀點,中泰證券首席經濟學家李迅雷認為,由于美國及歐盟等經濟體高通脹的主要原因是財政補貼而非量化寬松政策,美聯儲2023年下半年降息的可能性不大,但在加息方面可能會相對審慎,同時傳遞仍將繼續加息的信號,以穩定市場預期。

納指大漲2%,非美貨幣全線拉升,美國國債盤中跳水

市場走勢方面,截至美股收盤,納指漲2%,標普500指數漲1.05%,道指漲0.02%。

其中納指盤中劇烈拉升。

美股大型科技股集體上漲,蘋果漲0.79%,亞馬遜漲1.96%,奈飛漲2.3%,谷歌漲1.61%,臉書漲2.79%,微軟漲1.99%。

美股銀行股多數上漲,摩根大通跌0.21%,高盛漲0.07%,花旗跌0.15%,摩根士丹利漲0.87%,美國銀行漲1.3%,富國銀行漲1%。

熱門中概股表現強勁,早盤走出獨立行情。截至美股收盤,納斯達克中國金龍指數漲4.34%。百度漲超13%,微博漲超10%,愛奇藝漲超9%,陸金所控股、斗魚等漲超7%,騰訊音樂、嗶哩嗶哩、理想汽車漲逾5%,小鵬汽車、網易、攜程網、阿里巴巴、京東等均有明顯漲幅。

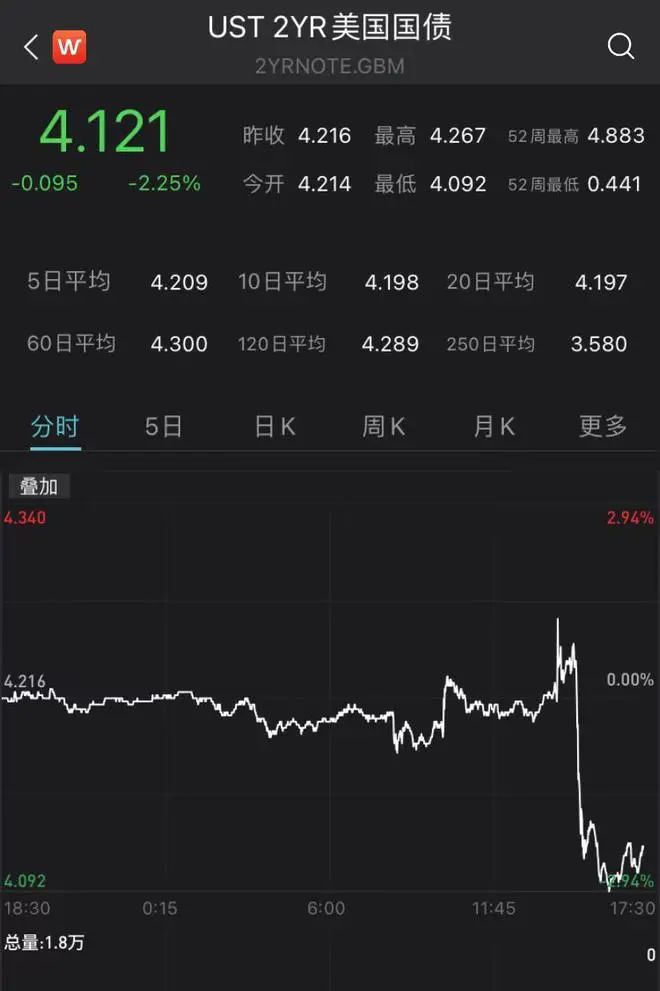

美聯儲的最新動向引發金融市場出現顯著波動。美國國債盤中跳水,2年期國債、10年期國債均下跌超2%,3個月期國債目前也下跌0.77%。

美元指數明顯走弱,目前大跌0.92%,報101.1649,歐元、澳元兌美元均漲超1%,日元、瑞郎、離岸人民幣等兌美元均有明顯漲勢。現貨黃金盤中劇烈拉升,現漲超1.1%,報1950.72美元/盎司,上漲逾22美元/盎司。

歐股主要指數收盤漲跌不一,德國DAX30指數漲0.35%,英國富時100指數跌0.14%,法國CAC40指數跌0.07%,歐洲斯托克50指數漲0.16%。

油價方面,WTI 原油期貨收跌3.12%,報76.41美元/桶;布倫特原油期貨收跌3.07%,報82.84美元/桶。

據媒體報道,油價大跌這主要是受美國能源信息署(EIA)的原油庫存數據推動。EIA數據顯示,1月27日當周,美國原油庫存增至2021年6月份以來新高。俄克拉荷馬州庫欣原油庫存達到2021年7月份以來新高。美國石油進口創下2022年7月份以來的單周新高。

對中國有何影響?

美聯儲加息,對人民幣匯率、股市有何影響?

據中新經緯報道,央行副行長宣昌能近期在國新辦發布會上表示,總的看,發達經濟體貨幣政策調整對我國影響有限,對其他比較小的新興市場經濟體影響可能比較大。宣昌能談到,2022年11月中旬以來,隨著國內穩經濟政策措施的落地見效,優化疫情防控措施和金融支持房地產政策的相繼出臺,加之市場預期美聯儲將放緩加息步伐,美元指數高位回落,人民幣對美元匯率逐漸轉向升值態勢。

楊德龍也認為,美聯儲本次加息不會對人民幣匯率產生太大的影響,反之因為市場預期美聯儲加息即將結束,人民幣會出現一定的反彈。

股市方面,華安證券策略首席分析師鄭小霞團隊稱,美國經濟企穩、美聯儲加息放緩,有利于美股持續反彈,展望2月A股外部支撐依舊。

中航基金首席經濟學家鄧海清指出,隨著中國經濟復蘇、疫情防控優化、美聯儲加息放緩,2022年遭受重創的港股有望成為2023年全球主要股票市場中表現最好的市場。同時,伴隨著政策在擴大內需和穩定信心上的發力,中國經濟復蘇,市場信心修復,2023年A股市場也將有較強的表現。

來源丨中新經緯、財聯社、同花順財經、wind

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)