“中性利率”下一步——2022年7月美聯儲議息會議解讀

鐘正生經濟分析

平安首經團隊:鐘正生/張璐/范城愷

核心觀點

美國時間2022年7月27日,美聯儲公布7月FOMC會議聲明,美聯儲主席鮑威爾接受采訪。聲明公布后,市場反應較為平靜;鮑威爾講話后,市場感受偏鴿:美國三大股指漲幅擴大,納斯達克指數漲幅由2.5%擴大至收盤時的4.06%;10年美債收益率由2.8%左右一度跌約8BP,但很快反彈并收于2.79%;美元指數由107上方跌至收盤時的106.5,日內跌0.7%。

1、貨幣政策:再加息75BP至2.25-2.50%目標區間,達到“中性利率”。這一節奏符合美聯儲官員前期引導,以及近兩周CME利率期貨市場的預期。此外,美聯儲從9月開始將每月被動縮減600億美元國債和350億美元機構債券和MBS,符合5月公布的縮表指引。

2、聲明表述:強調經濟活動顯露疲態。美聯儲7月聲明維持了美國通脹仍高、就業市場強勁、通脹風險仍偏上行的判斷。主要僅有兩處調整:一是,開篇新增了有關“支出和生產指標出現疲軟”的描述。二是,刪除了有關中國疫情與供應鏈瓶頸的表述。整體而言,美聯儲仍然避免過度談論經濟活動放緩的壓力,以確保準確傳達緊縮的政策取向。

3、鮑威爾講話:弱化前瞻指引,直面衰退擔憂。本次記者會大部分問題關注“衰退”而非“通脹”。鮑威爾傳遞的主要信息:一是,鮑威爾似乎不認為加息75BP是這次會議的“基準選項”,而是另一個“不尋常的”選擇,這令市場感受偏鴿。二是,鮑威爾講話弱化了前瞻指引,即盡量避免對未來的經濟形勢和加息路徑作具體判斷,強調9月決策將高度依賴未來兩個月的經濟數據。三是,艱難回應衰退擔憂,認為當前美國經濟尚未衰退,因就業市場緊俏,未來“軟著陸”(遏制住通脹的同時,失業率不會大幅上升)仍是其所追求的。

4、“中性利率”下一步。目前,美國政策利率已達“中性利率”水平。在通脹高企之下,美國政策利率將繼續邁向“限制性水平”。但考慮到,加息對經濟和通脹(預期)的效果開始顯現,且在中性利率水平之上的加息對需求的限制或更為明顯,后續美聯儲可能相機調整緊縮節奏,畢竟“軟著陸”仍是其盡力追求的理想結局。

具體地,1)經濟:目前強勁的就業數據與走弱的GDP數據偏離,若未來就業市場顯著放緩,美聯儲或需更加謹慎對待加息決策。2)通脹:預計年內CPI通脹指標仍維持較高水平。即便大宗商品價格降溫、消費需求受到加息抑制,預計美國住房租金仍將維持高增。3)貨幣政策:預計9月可能加息50BP;關注本輪加息至3.5%以上的可能性。4)市場:近期美國市場似在交易“軟著陸”,繼而股、債、匯均表現積極,但其持續性仍需觀察。

風險提示:大宗商品價格反彈,美國經濟衰退,美聯儲緊縮超預期等。

美國時間2022年7月27日,美聯儲公布7月FOMC會議聲明,美聯儲主席鮑威爾接受采訪。聲明公布后,市場反應較為平靜;鮑威爾講話后,市場感受偏鴿:美國三大股指漲幅擴大,納斯達克指數漲幅由2.5%擴大至收盤時的4.06%;10年美債收益率由2.8%左右一度跌約8BP,但很快反彈并收于2.79%;美元指數由107上方跌至收盤時的106.5,日內跌0.7%;金價日內升1%左右,收于1734美元/盎司。

美聯儲7月議息會議后,美國政策利率達到2.25-2.50%區間,處于廣泛認為的“中性利率”水平。在通脹高企之下,美國政策利率將繼續邁向“限制性水平”。但考慮到,加息對經濟和通脹(預期)的效果開始顯現,且在中性利率水平之上的加息對需求的限制或更為明顯,美聯儲可能相機調整緊縮節奏,畢竟“軟著陸”仍是美聯儲盡力追求的理想結局。

01

貨幣政策:再加息75BP,達到“中性利率”

美聯儲2022年7月議息會議聲明,宣布上調聯邦基金利率75bp至2.25-2.50%目標區間。這一節奏符合美聯儲官員前期的引導,以及近兩周CME利率期貨市場的預期。同時,為配合新的聯邦基金利率區間,美聯儲同時上調了其他多個政策利率:1)將存款準備金利率由1.65%上調至2.40%;2)將隔夜回購利率由1.75%上調至2.50%;3)將隔夜逆回購利率由1.55%上調至2.30%;4)將一級信貸利率由1.75%上調至2.50%。縮表方面,美聯儲將繼續按照原有計劃,在7月和8月被動縮減每月300億美元國債和175億美元機構債券和MBS;從9月開始將每月被動縮減600億美元國債和350億美元機構債券和MBS,符合5月公布的縮表指引。

02

聲明表述:強調經濟活動顯露疲態

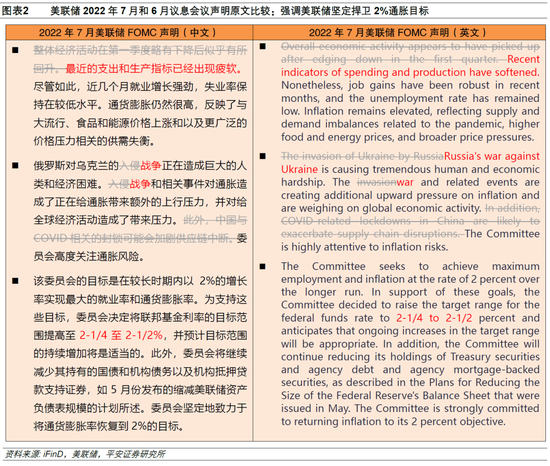

美聯儲7月聲明,相較6月改動不大,維持了美國通脹仍高、就業市場強勁、通脹風險仍偏上行的判斷。主要有兩處調整:一是,開篇新增了有關“支出和生產指標出現疲軟”的描述,刪去了有關經濟活動在一季度后反彈的表述。這說明,二季度美國經濟指標表現或不及美聯儲此前的預期。二是,刪除了有關中國疫情與供應鏈瓶頸的表述。這或說明,美國通脹上行風險稍有緩和。整體而言,美聯儲仍然避免過度談論經濟活動放緩壓力,以確保準確傳達緊縮的政策取向。

03

鮑威爾講話:弱化前瞻指引,直面衰退擔憂

鮑威爾在聲明發布半小時后發表講話并接受采訪。總的來說,本次記者會大部分問題關注“衰退”而非“通脹”。鮑威爾傳遞的主要信息:一是,鮑威爾似乎不認為加息75BP是這次會議的“基準選項”,而是另一個“不尋常的”選擇,這令市場感受偏鴿;二是,鮑威爾講話弱化了前瞻指引,即盡量避免對未來的經濟形勢和加息路徑作具體判斷,強調9月決策將高度依賴未來兩個月的經濟數據;三是,艱難回應衰退擔憂,認為當前美國經濟尚未衰退,因就業市場緊俏,未來“軟著陸”(遏制通脹的同時,失業率不會大幅上升)仍是其所追求的。

具體來看:

1)關于加息。美國6月CPI“爆表”后,市場加息預期一度升溫,擔憂美聯儲單次加息100BP。記者會第一個問題便是,“為何加息75BP而不是100BP”。鮑威爾回答道,考慮到未來還將繼續加息,委員會認為加息75BP是合適的,這一決定獲得了廣泛支持。其補充道,6月會議考慮了加息75BP這一不同尋常的選擇,而看到近期通脹仍令人失望,所以再次選擇了這一選項。這一回答似乎透露,美聯儲的基準選項是加息50BP而不是75BP,加息100BP不是其積極考慮的選項,令市場的感受偏鴿。

2)關于加息路徑與前瞻指引。一個整體感覺是,鮑威爾的講話弱化了前瞻指引,即盡量避免對未來的經濟形勢和加息路徑作具體判斷。有記者問,如何看待近期大宗商品價格降溫?鮑威爾強調,需要看到通脹指標的實際讀數回落。有記者問,未來什么時候會考慮放緩加息節奏?鮑威爾稱,委員會要到下次會議才會考慮這個問題。其強調,距離9月會議還有2次通脹和2次就業數據待公布,美聯儲決策將保持靈活、高度取決于數據。此外,其在另一個問題后談到,“正常”情形下預測未來6-12個月的經濟走勢都是困難的,何況是在現在(不尋常的經濟狀況之下)。不過,鮑威爾提到了“溫和限制性”(moderate restrictive)的利率水平是3-3.5%,基本符合當前CME利率市場對于本輪加息終點的預期。

3)關于“衰退”。這次記者會有5-6個問題都提到了“衰退”(recession),可見當前市場對于衰退的擔憂。鮑威爾的回答強調了幾點:一是,否認當前美國已經陷入衰退(即使市場預期會于明日見到GDP連續兩個季度環比負增長),邏輯在于其認為就業市場十分強勁,不符合一般衰退的定義;二是,展望后續,其預計會看到需求繼續放緩,但這正是美聯儲希望看到的;三是,其仍然提到“軟著陸”(遏制通脹的同時,失業率不會大幅上升)是美聯儲所期望的,只是這并不容易;四是,認為遏制通脹和保證就業不是“取舍”(trade-off)關系,因為中長期看物價穩定是就業穩定的前提。其認為,若就業市場降溫,則通脹有望降溫。此外,有記者問美聯儲是否有可能犯錯(加息太多或太少)。鮑威爾表示,兩方面的風險都客觀存在,但目前更強調“做得太少”(加息太少)的風險。我們思考:市場真的關心“衰退”嗎?未必!恐怕更關心美聯儲會否因為擔憂衰退而放緩加息。美聯儲真的不懼衰退嗎?也未必!但當前鮑威爾只能盡量展現對美國經濟的信心,以確保貨幣政策的緊縮取向不被輕易動搖。

4)關于金融條件與金融穩定。有記者問,近期美國金融市場條件有所松動,美聯儲認為夠不夠緊?鮑威爾機智地將其歸功于通脹預期的回落,并進一步標榜了美聯儲在預期引導上的成就。只是,他全然未提“衰退預期”的發酵。有記者問,美聯儲是否擔心加息過程中的國內外金融穩定狀況?鮑威爾稱,金融市場表現有序,包括資產價值有序下降,銀行與居民資產負債表健康,整體呈現樂觀圖景(decent picture)。

5)關于縮表。鮑威爾稱,目前美聯儲的縮表操作在良好地運作,會按計劃在9月開始全速縮表,其模型預計2-2.5年美聯儲資產負債表可以回歸“正常”。

04

“中性利率”下一步

美聯儲7月議息會議后,美國政策利率達到2.25-2.50%區間,處于廣泛認為的“中性利率”水平。在通脹高企之下,美國政策利率將繼續邁向“限制性水平”。但考慮到,加息對經濟和通脹(預期)的效果開始顯現,且在中性利率水平之上的加息對需求的限制或更為明顯,美聯儲可能相機調整緊縮節奏,畢竟“軟著陸”仍是美聯儲盡力追求的理想結局。

具體地,下文討論“中性利率”之后美國經濟、通脹、貨幣政策和金融市場可能駛向的方向。

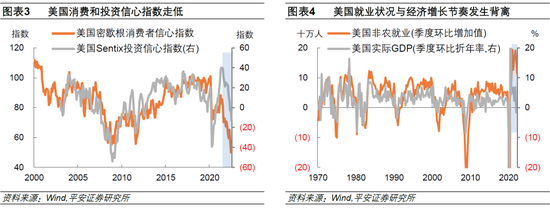

經濟增長與就業方面,重點關注就業市場與經濟增長(GDP)指標的背離如何收斂。展望下半年,美國居民和企業的消費和投資活動,很可能延續放緩趨勢。近期美國消費、投資信心指標仍在下滑并處于歷史較低水平,預示著后續實際支出和投資指標可能進一步下行。但目前,美國就業市場仍然緊俏,失業率仍處于3.6%的歷史低位,且6月非農數據仍超預期,二季度美國非農就業新增112.4萬人,仍明顯高于2020年以前的歷史水平。這使美國二季度實際GDP增速可能延續負增長,與歷史上美國GDP環比增速和非農就業環比增加值的密切相關性發生背離。當下,緊俏的就業成為“衰退”的擋箭牌,也支撐著美聯儲“心無旁騖”的緊縮行動。但我們認為,這樣的偏離或難持續,一個可能的情形是,未來幾個月就業市場放緩的跡象更明顯,屆時美聯儲或需更加謹慎對待加息決策。

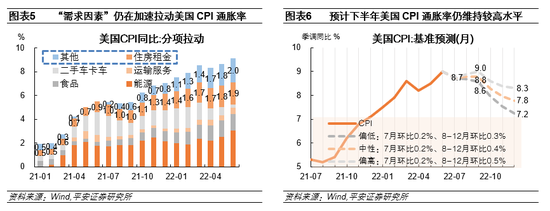

通脹方面,預計年內美國通脹指標仍維持較高水平(高于美聯儲6月預測)。本次鮑威爾講話時,進一步明確了美聯儲遏制通脹的邏輯,即通過需求的放緩,以期需求和供給更加平衡,實現價格穩定目標。然而,我們測算,今年以來“需求因素”(除食品、能源、二手車卡車、交通運輸的其他商品和服務)引致的通脹壓力只增不減。繼而,上半年美聯儲緊縮對通脹的遏制效果有限。展望下半年,即便近期大宗商品價格降溫,且部分消費需求受到加息抑制,預計美國住房租金價格仍將維持高速增長,因前期美國房價在供給不足的背景下已加速上漲。我們的基準預測顯示,美國CPI同比增速于今年3季度仍將處于8.8%左右,年末回落至7.8%左右(對于PCE同比在6%左右、高于美聯儲6月預測的5.2%)。

貨幣政策方面,我們討論如下三個問題:

第一,加息多少合適?3.5%夠不夠?不少觀點認為,合理的美國實際利率在1.5%左右(2007-2019年美國非農企業生產力年均增長1.4%),再加上2%左右的目標通脹水平,政策利率應達到3.5%左右。但爭議在于,當前美國短、中和長期通脹預期或已超過2%(7月克利夫蘭聯儲模型顯示1年、5年和30年通脹預期分別為3.3%、2.3%和2.4%)。這或意味著美聯儲或需加息至更高的水平,才能真正限制居民和企業基于通脹預期選擇的支出和投資行為,達到遏制需求的目的。

第二,9月會否放緩加息?我們認為,美聯儲有可能于9月放緩加息節奏至單次50BP。主因“中性利率”之后加息對總需求的抑制效果可能更加明顯。此外,考慮到9月以后美聯儲將按計劃加速縮表,美聯儲在利率決議上亦需更加謹慎。

第三,如何看待美聯儲弱化“前瞻指引”?由于今年以來美國經濟變化屢超預期,美聯儲“前瞻指引”的弊端顯現:一方面是屢屢“打臉”后損傷美聯儲信譽,另一方面是貨幣政策的靈活性受到束縛。但放棄前瞻指引也有風險,市場加息預期、乃至資產價格波動或加劇。畢竟,當前屬于一個極具爭議的宏觀環境:美國就業數據尚強,但經濟指標已弱,通脹走勢也不確定——如果連美聯儲都不敢作出前瞻性判斷,那么市場將更加缺乏參考系。而不確定性是有成本的,在不確定性加劇時,市場可能會表現得較為謹慎,在資產定價過程中表現為風險溢價上升、風險偏好下降。

市場方面,近期美國市場似在交易“軟著陸”,繼而股、債、匯均表現積極,但風險猶存。7月以來,美國金融市場緊張情緒有所緩和,背景是“軟著陸+放緩加息”的預期有所抬頭,即認為美國經濟走弱、通脹也將迎來緩和,繼而美聯儲會選擇適時放緩緊縮步伐。這是眾望所歸較為理想的情況,其延續性仍需觀察。后續關注兩種偏離:一是,美國經濟和通脹的韌性超預期,從而美聯儲加息力度超預期(如加息至4%以上),或者加快縮表,繼而美債利率有可能反彈(當前2.8%左右的10年美債利率水平與本輪政策利率終點可能差距過大)。二是,經濟走弱但通脹壓力超預期(例如出現新的供給沖擊造成大宗商品價格反彈),美聯儲或堅持緊縮、不惜“制造”衰退以遏制通脹,美國經濟“硬著陸”(深度衰退)風險上升。在此背景下,不排除美股出現新一輪深度調整(10%以上)的可能。

風險提示:地緣政治局勢超預期,大宗商品價格超預期反彈,美國經濟超預期下行,美聯儲緊縮力度超預期,美國金融市場波動超預期等。

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)