股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

華爾街見聞

美聯(lián)儲如期加息75個基點,鮑威爾不排除9月再大幅加息,但談及放慢加息節(jié)奏的可能性被視為釋放鴿派信號,美股尾盤漲幅迅速擴大,標普七周來首次收高于4000點,11大板塊齊漲,谷歌領漲通信股,道指漲超400點,科技止步三連跌,納指100漲超4%創(chuàng)20個月最佳,Meta三季度指引不佳,盤后跌3%。鮑威爾“放鴿”令短端美債收益率暴跌,兩年/30年期曲線擺脫倒掛,長債收益率轉(zhuǎn)漲。美元跌破107,非美貨幣普漲,歐元英鎊澳元漲超1%,比特幣上逼2.3萬美元。黃金止步兩連跌,現(xiàn)貨黃金升至1740美元,倫銅連漲四日上破7600美元,小麥轉(zhuǎn)跌。美國油儲降超預期、出口新高,油價反彈超3美元,美油升破98美元,歐美天然氣沖高回落,荷蘭天然氣一度漲14%,連漲六日逼近新高。

美聯(lián)儲如期加息75個基點,是1980年代以來最大規(guī)模的連續(xù)兩次會議加息,政策聲明高度關注通脹風險,承認“近期的支出和生產(chǎn)指標已經(jīng)走軟”,但重申持續(xù)加息是適當?shù)模缆?lián)儲堅定致力于讓通脹回落到2%的目標。兩年期美債收益率升至3.11%,美股維持漲勢,黃金和美元漲。

美聯(lián)儲主席鮑威爾強調(diào)勞動力市場強勁和壓低通脹的重要性,“必要時將毫不遲疑采取更大幅度的行動”。他還釋放鴿派信號,稱另一次非同尋常的大幅加息取決于數(shù)據(jù),某個時點放慢加息節(jié)奏或適宜,令9月加息75個基點存懸念,美元跌至日低,美股大漲,兩年期美債收益率跌穿3%。

市場加息預期下調(diào),交易員維持對明年起美聯(lián)儲降息的押注。

周四將發(fā)布美國二季度GDP數(shù)據(jù),市場目前認為可以暫時避免連續(xù)兩個季度環(huán)比下降,即技術性衰退的窘境,鮑威爾也認為美國經(jīng)濟當下尚未處于衰退之中。科技巨頭蘋果、亞馬遜和英特爾都將于明日盤后公布二季度財報,可能進一步?jīng)Q定股市動向。

歐美經(jīng)濟數(shù)據(jù)好壞參半,高利率和高房價令美國樓市持續(xù)降溫,6月成屋簽約銷售指數(shù)環(huán)比降8.6%,創(chuàng)2020年4月來最大降幅,同比跌19.8%為除疫情爆發(fā)初期之外的2011年9月來最低。上周購房貸款申請環(huán)比降1%、同比降18%,為連降四周。擔心天然氣斷供和供應鏈危機,GFK研究所公布的德國8月消費者信心跌至-30.6的歷史最低。但美國6月耐用品訂單意外增超預期。

市場持續(xù)關注俄羅斯收緊向歐洲輸送天然氣,訂單顯示,周四俄羅斯經(jīng)烏克蘭輸送的天然氣將減少76%,俄羅斯天然氣工業(yè)股份公司暗示北溪管線渦輪機可能會出現(xiàn)更多問題。周三經(jīng)由北溪1號的供氣量降至產(chǎn)能的20%,歐洲天然氣飆升14%并上逼230歐元/兆瓦時,逼近歷史最高。

標普七周來首次收高于4000點,谷歌領漲通信股,科技止步三連跌,納指100漲超4%創(chuàng)20個月最佳。

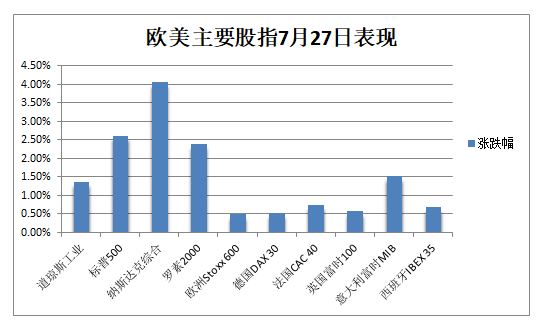

7月27日周三,在等待美聯(lián)儲公布加息決策之際,歐美不少企業(yè)二季報好于預期,幫助抵消了市場對鷹派加息引發(fā)衰退,以及俄氣斷供風險導致能源危機的擔憂,歐美股市普漲。

有分析稱,微軟、谷歌和德州儀器的財報激發(fā)了樂觀希望,即大型科技股能夠應對經(jīng)濟增速放緩。已公布財報的標普500成分股中七成盈利超預期,約80%的納指100成分股業(yè)績超預期。

科技股走強助推,美股集體高開,20分鐘內(nèi)標普500指數(shù)大盤便漲超1%,納指高開近200點后也迅速漲超2%,道指高開超百點后保持漲勢。盤初行業(yè)ETF普漲,科技股、網(wǎng)絡股、半導體ETF均漲超2%。美聯(lián)儲加息決議公布前,美股均觸及日高,石油股追隨油價上漲,零售股反彈。

美聯(lián)儲加息決策符合市場預期,美股漲幅持續(xù)擴大,特別是在鮑威爾“放鴿”后紛紛觸及日高,收盤距離日高不遠。道指最高漲近575點或漲1.8%,標普最高漲3%,納指最高漲520點或漲4.5%,納指100最高漲573點或漲4.7%,科技股居多的股指漲幅居前。羅素小盤股漲2.6%。

標普500指數(shù)收漲102.56點,漲幅2.62%,報4023.61點,時隔七周重新收于4000點上方,創(chuàng)6月9日以來收盤新高。道指收漲436.05點,漲幅1.37%,報32197.59點,重返3.2萬點上方。納指收漲469.85點,漲幅4.06%,報12032.42點,重返1.2萬點上方。納斯達克100指數(shù)漲4.3%,創(chuàng)2020年11月以來的20個月最大單日漲幅。羅素2000小盤股漲2.4%。

標普11個板塊齊漲,通信板塊漲5.11%領跑,成分股谷歌漲超7.6%居前,科技板塊漲超4%,可選消費板塊漲3.9%,能源板塊漲超2%,工業(yè)和金融板塊漲超1.5%,公用事業(yè)漲0.1%墊底。

美股全天上漲,鮑威爾“放鴿”后集體升至日高,標普一度漲3%,納指漲4%,道指漲超570點。

明星科技股止步三日連跌,并集體收于日高附近。亞馬遜漲5.4%,接近收復周一以來跌幅。蘋果漲3.4%至5月6日來最高,奈飛漲6%,收復4月20日來全部跌幅。微軟漲6.7%至6月8日來最高,谷歌母公司Alphabet漲7.7%,創(chuàng)年內(nèi)第二高漲幅,接近收復上周四來跌幅。特斯拉漲6.2%。至5月6日來最高。“元宇宙”Meta在財報發(fā)布前漲6.6%,收復上周五以來跌幅,二季度收入大體符合預期,三季度收入指引不佳,將連續(xù)第二個季度下滑,盤后跌6%后跌幅收窄。

芯片股也止步三連跌。費城半導體指數(shù)漲4.8%,接連升破2800點和2900點兩道整數(shù)位,6月9日來最高。明日發(fā)布財報的英特爾漲超3%,收復上周四以來過半跌幅。AMD漲超5%,英偉達漲7.6%,均接近收復上周四來跌幅。昨日財報被利好解讀的德州儀器漲6.7%至6月2日來最高。高通在財報發(fā)布前漲超2%,二季度營收和盈利超預期,三季度指引不佳,盤后跌超3%。

其他公布財報和變動較大的個股包括:

福特汽車準備裁員數(shù)千人以資助電動汽車發(fā)展,周三盤后公布的二季度盈利超預期,盤后漲5%。3C巨頭百思買下調(diào)盈利預測,稱高通脹正打擊消費電子產(chǎn)品的需求,盤后一度跌超11%。

波音盤初漲超4%后一度轉(zhuǎn)跌,勉強收漲但抹去一周漲幅,二季度每股虧損超過預期且營收不佳,凈利潤同比驟降72%,國防部門疲軟拖累商業(yè)飛機的利好業(yè)績。公司重申今年自由現(xiàn)金流轉(zhuǎn)正的指引,稱處于恢復夢想客機交付的最后準備階段,但也援引供應鏈和勞動力限制作為不利因素。

不少消費類股通過提價來支撐盈利。墨西哥風味餐廳連鎖Chipotle漲16%至三個月新高,二季度營收遜于預期但盈利高于預期,將因更高的食品、包裝和勞動力成本在8月再度提價。卡夫亨氏營收超預期并上調(diào)全年展望,但提價抑制了需求,最深跌超7%至六周低位。

加拿大電商SaaS公司Shopify在昨日宣布全球裁員10%后,周三公布二季度虧損超預期且營收不佳,悲觀預言三季度虧損繼續(xù)擴大,稱高通脹和利率上升將損害消費者支出,但股價漲超11%,昨日曾暴跌14%至兩周低位,創(chuàng)5月5日來最大單日跌幅。

音樂流媒體Spotify二季度虧損超預期,但營收利好且高端付費用戶增長14%,股價最高漲17%至6月2日來最高。希爾頓全球二季度營收和盈利超預期,受益于旅游需求持續(xù)反彈,并上調(diào)全年和指引,股價漲7.5%。GPS設備制造商Garmin跌9%,連跌四日至六周新低,二季度盈利超預期但營收不佳,業(yè)績受到健身領域表現(xiàn)遜色的負面影響。太陽能設備制造商Enphase Energy漲18%,在天然氣飆升時歐洲市場增長提振二季報。

歐股方面,瑞信二季度巨額虧損近16億瑞士法郎,凈營收減少三成,CEO立即辭職,董事長否認將出售給美國道富銀行或者考慮籌集資金的市場傳聞,稱三季度公布削減成本戰(zhàn)略的詳細計劃,歐股漲超1%,美股漲超5%。德意志銀行連續(xù)八季實現(xiàn)盈利超預期,上半年盈利為2011年來最佳,歐股跌1.6%,美股轉(zhuǎn)漲跌1%。空客二季度盈利超預期,重申全年盈利和現(xiàn)金流指引,因供應鏈困境削減飛機交付數(shù)量目標并推遲加速生產(chǎn)的計劃,歐股漲超1%,但美股跌超1%。

此外,報道稱激進投資者Elliott Management持股PayPal,后者漲超12%至6月7日來最高。“木頭姐”控制基金今年來首次拋售Coinbase,不過據(jù)稱正面臨SEC調(diào)查的Coinbase漲超11%。仿制藥巨頭Teva Pharmaceutical漲超28%至6月3日來最高,與監(jiān)管機構達成和解協(xié)議。

熱門中概追隨大盤漲勢。中概ETF KWEB和CQQQ漲超2%,納斯達克金龍中國指數(shù)(HXC)漲1.7%。納斯達克100四只成份股中,京東漲0.6%,網(wǎng)易漲1.9%,百度漲2%,拼多多跌0.3%。其他個股中,阿里巴巴漲1.3%,騰訊ADR微跌,B站漲4.5%,蔚來與小鵬汽車漲近2%,金山云漲2.7%,在港交所提交上市申請。新東方Q4財報不及預期,營收同比跌56.8%,但股價漲超7%。

歐股在美聯(lián)儲加息決策公布前收盤,泛歐Stoxx 600指數(shù)收漲0.49%,旅游和休閑股漲3%領漲,大多數(shù)板塊和主要國家股指均收高,歐洲銀行股指數(shù)一度觸及一周新高。盡管被評級機構標普下調(diào)信用展望,意大利股指仍收漲1.5%領跑,意大利銀行板塊漲超3.5%,俄股也收高。

分析指出,谷歌、微軟和德州儀器均公布了兩位數(shù)百分比的二季度收入增長,并對未來幾個月保持樂觀,讓一直擔心科技行業(yè)下半年將陷入低迷的投資者感到放心,緩解了對經(jīng)濟放緩損害電子產(chǎn)品需求和廣告支出的擔憂。不過,谷歌和微軟都提到了匯率的負面影響和宏觀環(huán)境不確定性。

CFRA Research首席投資策略師 Sam Stovall指出,企業(yè)盈利增長預期將繼續(xù)下滑,經(jīng)濟低迷時期通常表現(xiàn)較好的科技行業(yè)也難以幸免,所有消費者信心指標均已從去年中旬的峰值急劇惡化。Indosuez Wealth Management首席投資官Vincent Manuel也稱,大型科技和奢侈品公司財報強勁,但與疲軟的宏觀情緒存分歧,工業(yè)和非必需消費品公司比科技和醫(yī)療保健公司更能反映壓力。

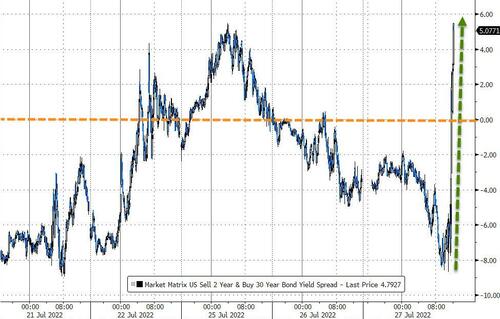

鮑威爾“放鴿”令短端美債收益率暴跌,兩年/30年期曲線擺脫倒掛,長債收益率轉(zhuǎn)漲。

美聯(lián)儲決議宣布前,長端美債收益率下跌而短端漲,兩年/10年期收益率曲線倒掛幅度達30個基點,突顯市場對鷹派加息引發(fā)衰退的擔憂,兩年/5年、兩年/30年和5年/10年期曲線均倒掛。有分析稱,債市對經(jīng)濟疲軟的定價明顯高于被企業(yè)財報提振的股市。

10年期美債收益率在美聯(lián)儲加息公布后跌幅翻倍至逾6個基點,日低下逼2.72%,刷新兩個月最低,與兩年期收益率倒掛幅度走闊至32個基點,刷新數(shù)十年最深;鮑威爾“放鴿”后,10年期基債收益率跌幅收窄,徘徊2.79%的平盤位。30年期長債收益率則最高漲7個基點至3.08%。

鮑威爾“放鴿”后長端美債收益率加速反彈,兩年期收益率轉(zhuǎn)跌并失守3%。

對貨幣政策更敏感的兩年期收益率在美聯(lián)儲加息公布后漲幅擴大至6.5個基點,日高上逼3.11%,收復上周五以來過半跌幅,鮑威爾“放鴿”后迅速轉(zhuǎn)跌并失守3%關口,日內(nèi)最深跌超8個基點,與30年期收益率曲線結束倒掛,兩年/10年期關鍵收益率曲線倒掛幅度顯著收窄。

兩年/10年期美債收益率倒掛幅度從數(shù)十年最深收窄,兩年/30年期息差脫離倒掛。

歐債收益率普漲,短端德債收益率漲幅突出,兩年期德債收益率升超10個基點,10年期基債收益率升超2個基點,10年期英債收益率升超4個基點。10年期意大利國債收益率一度躍升10個基點,但衡量風險溢價的對德國基債息差走闊至248個基點,重返一個多月來最高。

美國油儲降超預期、出口新高,油價反彈超3美元,美油升破98美元,歐美天然氣沖高回落。

美國油儲降超預期,供應擔憂超過對美國加息導致衰退的恐慌,國際油價上漲。WTI 9月期貨收漲2.28美元,漲幅2.40%,報97.26美元/桶,創(chuàng)一周最高。布倫特9月期貨收漲2.22美元,漲幅2.13%至106.62美元。鮑威爾“放鴿”提振風險資產(chǎn),收盤后油價繼續(xù)突破日高。

美油WTI最高漲3.57美元或漲3.8%,上破98美元。國際布倫特9月期貨最高漲3.46美元或漲3.3%,升破107美元,10月期貨最高漲3.38美元或漲3.4%,重返100美元關口并升破102美元。

油價隨同風險資產(chǎn)走高,集體反彈超3美元,美油升破98美元,收復昨日跌幅。

據(jù)美國能源信息署EIA官方統(tǒng)計,7月22日當周原油庫存驟降452萬桶,是預期降幅的三倍多,汽油和精煉油庫存均下降,美國原油出口增長21%至455萬桶/日的歷史新高,主要輸向歐洲。

俄羅斯持續(xù)收緊向歐洲出口天然氣,歐氣連漲六日逼近歷史新高。歐洲基準的TTF荷蘭天然氣期貨尾盤漲超1%,盤中曾大漲14%,且達到往年同期正常水平的10倍以上;英國天然氣期貨尾盤漲超4%,盤中曾漲近12%。德國未來一個月電價盤中漲近10%,未來一年電價尾盤轉(zhuǎn)跌2%,昨日曾觸及歷史最高。美國天然氣也沖高回落,收跌3.4%,昨日曾創(chuàng)14年新高。

歐美天然氣尾盤均沖高回落,歐洲天然氣保持漲勢,美國天然氣轉(zhuǎn)跌。

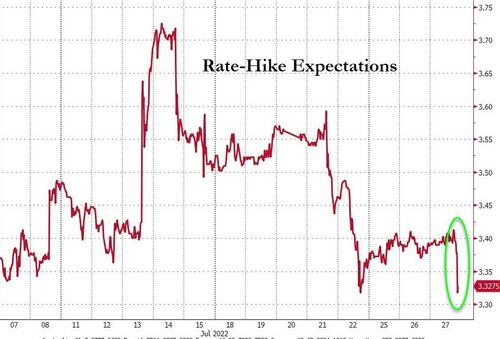

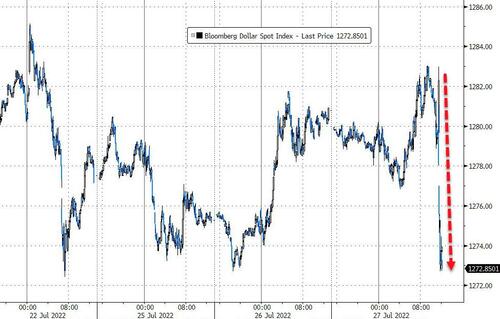

“鴿聲大作”令美元跌破107,非美貨幣普漲,歐元英鎊澳元漲超1%,比特幣上逼2.3萬美元

美聯(lián)儲加息宣布前夕,衡量兌六種主要貨幣的一籃子美元指數(shù)DXY小幅下跌,仍站穩(wěn)107上方,7月以來累漲約2.3%,主要受到鷹派加息的預期提振。鮑威爾“放鴿”稱不排除未來放慢加息節(jié)奏后,美元跌幅擴大且失守107關口,日內(nèi)最深跌0.9%,基本回吐周二漲幅。

“鴿聲大作”令美元跌破107,日內(nèi)最深跌0.9%,基本回吐周二漲幅。

非美貨幣漲幅擴大。歐元兌美元漲超1%或超百點,尾盤重上1.02,昨日跌1%曾創(chuàng)兩周來最大跌幅,俄羅斯停供天然氣的擔憂令歐洲經(jīng)濟衰退危險升級。英鎊兌美元張1.3%或超160點,升破1.21,刷新月內(nèi)高位,但高盛預言英央行的加息謹慎立場將在未來三個月利空英鎊。日元兌美元在美聯(lián)儲加息后重回137上方。澳元兌美元漲1%,但對該國加息50個基點的市場押注降溫。

主流加密數(shù)字貨幣普漲,且不少呈兩位數(shù)百分比的大幅反彈。市值最大的龍頭比特幣漲超9%,重返2.2萬美元上方,一度觸及2.3萬美元關口。市值第二大的以太坊漲近16%并升破1600美元。

黃金止步兩連跌,現(xiàn)貨黃金升至1740美元,倫銅連漲四日上破7600美元,小麥轉(zhuǎn)跌。

COMEX 8月黃金期貨收漲約0.1%,報1719.10美元/盎司,止步兩日連跌并上逼1720美元關口。現(xiàn)貨黃金在美聯(lián)儲決議公布前止跌轉(zhuǎn)漲,在下逼1710美元之后重返1720美元上方,美聯(lián)儲決議公布和鮑威爾“放鴿”之后,漲幅迅速擴大并上破1740美元,日內(nèi)最高漲23美元或漲1.3%。

美聯(lián)儲決議公布和鮑威爾“放鴿”之后,現(xiàn)貨黃金漲幅迅速擴大至23美元,上破1740美元。

美元走弱和需求前景改善,令倫敦基本金屬連續(xù)兩日多數(shù)收漲。倫銅漲100美元或漲1.3%,收盤上破7600美元整數(shù)位,連漲四日刷新兩周高位,也與投機者空頭回補有關,昨日跌近3%的倫鎳收漲242美元或漲超1%。但昨日漲0.9%的倫鉛跌0.5%,倫錫也跌0.5%且連跌兩日。

不過,花旗仍預言銅價將在6至9個月內(nèi)跌至6600美元,建議未來幾周賣空銅和鎳,理由是歐洲衰退、全球經(jīng)濟減速和穩(wěn)健的供應增長,將推動上述兩種金屬的現(xiàn)貨市場出現(xiàn)供應過剩。

農(nóng)產(chǎn)品期貨方面,ICE原糖期貨跌至一年低點,部分由于巴西中南部地區(qū)的7月上旬產(chǎn)量強于預期。芝加哥大豆期貨創(chuàng)兩周新高,玉米一周新高,對美國中西部炎熱干燥天氣的擔憂重回市場。人們愈發(fā)質(zhì)疑烏克蘭海上谷物出口協(xié)議能否實施,小麥期貨轉(zhuǎn)跌1.8%,昨日曾漲超4.5%。

責任編輯:周唯

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)