趙偉:加息周期的“分水嶺”?(國金宏觀)

趙偉宏觀探索

報告正文

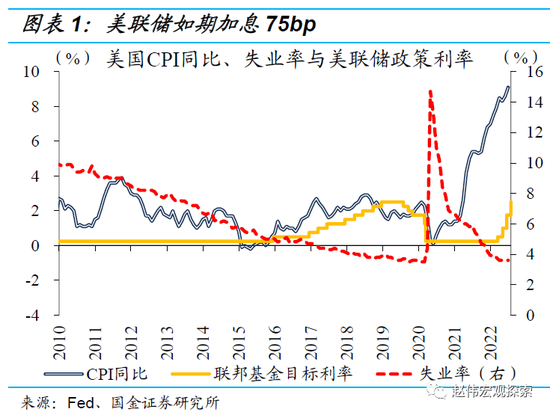

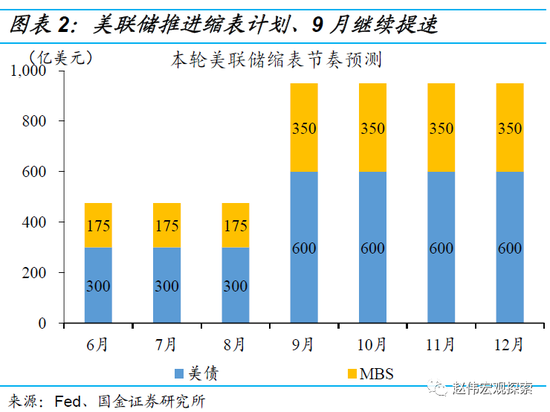

1、美聯(lián)儲做了什么?如期加息75bp,推進(jìn)縮表計劃、9月繼續(xù)提速

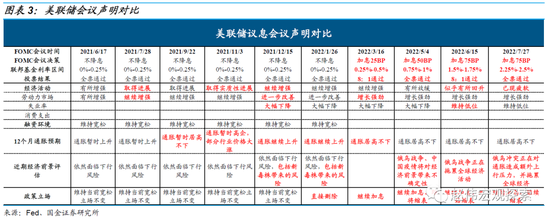

7月議息聲明中,美聯(lián)儲如期加息75bp,繼續(xù)推進(jìn)縮表計劃、9月繼續(xù)提速。7月28日凌晨,美聯(lián)儲公布最新議息聲明,12名委員(首次滿員)全票同意將政策利率目標(biāo)區(qū)間上調(diào)75bp至2.25-2.5%,重申“持續(xù)加息是適當(dāng)?shù)摹薄4送猓缆?lián)儲繼續(xù)推進(jìn)縮表計劃,當(dāng)前縮減目標(biāo)定為每月475億美元(300億美元的美債及175億美元的MBS),預(yù)計將于9月后翻倍、達(dá)到每月950億美元的上限。

經(jīng)濟(jì)評估方面,美聯(lián)儲指出近期支出和生產(chǎn)指標(biāo)已經(jīng)走弱,重申就業(yè)仍然強(qiáng)勁、通脹高企。與6月聲明相比,美聯(lián)儲刪除了“整體經(jīng)濟(jì)活動在一季度小幅下降后似乎已有所回升”,改為“近期支出和生產(chǎn)指標(biāo)已經(jīng)走弱”,重申“就業(yè)增長強(qiáng)勁,失業(yè)率維持低位”。同時,美聯(lián)儲刪除了“與疫情相關(guān)的封控可能會加劇供應(yīng)鏈斷裂”,重申“俄烏沖突正對通脹造成額外的上行壓力,拖累全球經(jīng)濟(jì)”。

2、鮑威爾說了什么?否認(rèn)衰退,弱化前瞻指引,首提“可能放緩加息節(jié)奏”

新聞發(fā)布會上,美聯(lián)儲主席鮑威爾重申抗通脹為首要任務(wù),否認(rèn)經(jīng)濟(jì)出現(xiàn)衰退,但表示低增長是降低通脹的必要條件。對于通脹,鮑威爾表示通脹仍遠(yuǎn)高于目標(biāo),美聯(lián)儲的任務(wù)是應(yīng)對總體通脹、更傾向于關(guān)注核心通脹。對于經(jīng)濟(jì),鮑威爾不認(rèn)為美國經(jīng)濟(jì)陷入衰退,需要謹(jǐn)慎對待二季度GDP初值數(shù)據(jù)。鮑威爾預(yù)計,美國經(jīng)濟(jì)增長將有一段時間低于趨勢水平,不過這可能是降低通脹的必要條件。

鮑威爾稱不會給出明確加息指引、具體幅度取決于數(shù)據(jù),首提“未來可能放緩加息節(jié)奏”。對于市場最關(guān)心的加息路徑問題,鮑威爾表示不會再像過去一樣對9月會議給出明確的加息指引,具體的加息幅度取決于數(shù)據(jù)表現(xiàn)。對于加息終點(diǎn),鮑威爾稱美聯(lián)儲需要將政策調(diào)整到適度的緊縮水平,即3-3.5%區(qū)間,同時,鮑威爾首次提及“可能在某個時間點(diǎn)放緩加息節(jié)奏,但尚未決定何時開始放緩”。

3、美聯(lián)儲加息展望?加息速度見頂與否需數(shù)據(jù)驗證,終點(diǎn)利率也存不確定性

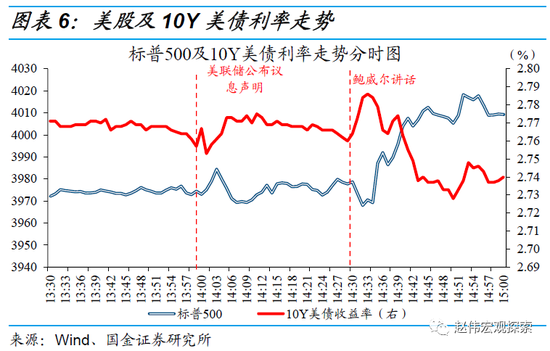

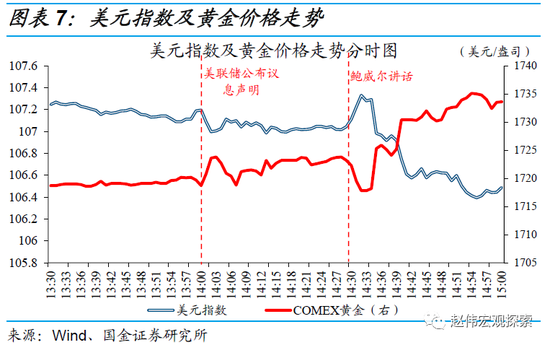

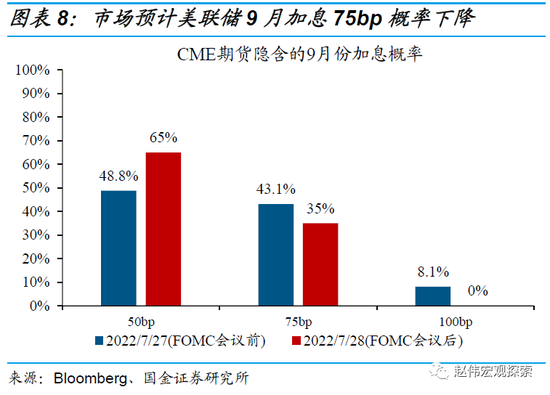

鮑威爾回歸偏模糊的鴿派立場,使得市場對未來的加息預(yù)期有所降溫,美股、黃金大漲,10Y美債利率走勢震蕩。由于市場已經(jīng)對加息75bp進(jìn)行了充分定價,本次會議結(jié)果的影響相對有限。不過,在鮑威爾弱化了對加息的前瞻指引后,市場對9月加息75bp的預(yù)期大幅降溫;同時,“可能放緩加息節(jié)奏”也被解讀為鴿派信號。因此,鮑威爾講話之后,美股、黃金大漲,10Y美債利率走勢震蕩。

目前來看,美聯(lián)儲加息速度見頂與否仍需數(shù)據(jù)驗證,終點(diǎn)利率水平也存在不確定性。鑒于宏觀環(huán)境的不確定性抬升,美聯(lián)儲弱化前瞻指引、重視實(shí)際數(shù)據(jù)。因此,美聯(lián)儲加息速度的見頂與否,仍需“通脹見頂”的數(shù)據(jù)驗證。中長期來看,即使通脹讀數(shù)階段性見頂,未來能否回歸2%的目標(biāo)也面臨不確定性;考慮到美聯(lián)儲對增長放緩的容忍度有所提升,未來終點(diǎn)利率水平其實(shí)也存在不確定性。

風(fēng)險提示:

1、美國核心通脹居高不下。美國供應(yīng)鏈瓶頸持續(xù)時長超預(yù)期,疊加勞動力成本增速高企,共同推升美國核心通脹。

2、美國就業(yè)修復(fù)不及預(yù)期。若美國通脹壓力高企的同時,就業(yè)修復(fù)不及預(yù)期,美聯(lián)儲貨幣政策將會因為“類滯脹”格局而陷入兩難。

責(zé)任編輯:郭建

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)